本报记者 尹丽梅 张硕 成都报道

“汽车产业的变革还在持续进行中,我们认为当前是中国汽车进军全球市场的最佳时机。过去的一段时间,中国电动汽车品牌在欧洲市场快速提升,今年6月中国电动汽车品牌在欧洲市场的份额达到了11%,这释放出了一个非常强烈的信号:欧洲用户对于中国电动汽车品牌以及产品的接受度越来越高。”

近日,麦格纳斯太尔全球销售与市场副总裁库尔特• 巴赫迈尔(Kurt Bachmaier)在发布《中国汽车全球化之路蓝皮书》(以下简称“《蓝皮书》”)时作出上述表述。《蓝皮书》由中国国际贸易促进委员会汽车行业分会与麦格纳国际联合编制。

《蓝皮书》指出,欧洲市场特别是西欧发达市场,对中国汽车的全球化有着特殊的意义,因为要实现真正的全球化必须经过成熟市场的洗礼。

当前,欧洲老牌车企纷纷投资新能源汽车的研发和生产,推出了一系列新车型,并且通过与电池制造商、科技公司等开展合作,共同推动新能源汽车技术的发展和市场拓展。这些企业在新能源汽车领域的发展态势,将对全球汽车产业格局产生重要影响。

基于这样的背景,《蓝皮书》判断,中国汽车在欧洲布局的窗口期正在缩短。中国汽车要想利用新能源产业发展的优势抓住机遇,就必须加快布局,尽快将产品投放到欧洲市场,要力争成为欧洲市场上第一批新能源汽车品牌之一。

中国国际贸促会汽车行业委员会副秘书长李建军表示,海外市场对于寻求可持续发展的中国车企来说是一个巨大的机遇。“历经七十多年发展的中国汽车工业,已经构建了成熟的产业体系,形成了从整车制造,到核心零部件、基础材料及配套设施的完整产业链。产业链的日渐完善、汽车质量的稳步提升、核心技术的持续创新,为中国车企的全球化发展打下了基础。”

欧洲市场重要性凸显

在当今全球化的时代,汽车行业的竞争已经不再局限于国内市场,而是扩展到了全球范围。

《中国经营报》记者注意到,目前中国汽车出口分布地区呈现多元化和多点开花的态势。

从2023年的数据来看,中国汽车出口前三的国家为俄罗斯、墨西哥、比利时。

俄罗斯是中国汽车出口的第一大市场。2023年,中国出口到俄罗斯的汽车高达90.9万辆,占总出口量的19%。

从动力类型来看,中国出口到俄罗斯、墨西哥以及中东地区的整车中,传统能源汽车占据主导地位。

中国新能源汽车出口的前三大市场则分别为巴西、比利时和英国。现阶段,中国出口到东南亚地区的汽车也以新能源汽车为主,中国新能源汽车在菲律宾、泰国、马来西亚等东南亚国家逐渐占据一席之地。比亚迪、哪咤、广汽埃安、长安汽车等车企纷纷在泰国市场布局海外生产基地。

《蓝皮书》指出,目前来看,中国汽车在中东、东南亚地区和澳大利亚的市场拓展之路较为明晰,政策友好,且面临的难度较小。而若综合考虑政治经济环境、市场体量和成熟程度,以及我国新能源汽车的产业优势,欧洲市场对中国汽车全球化之路的重要性凸显。

“很多中国新能源车企选择挪威作为汽车出口欧洲的第一站,这主要和当地的新能源汽车扶持政策、消费者的环保意识和态度、挪威的地理位置、经济发达程度有很大的关联。”《蓝皮书》指出,海关总署的数据表明,中国出口到比利时的新能源汽车数量最多,这与比利时拥有全球最大的汽车集散港口有关,中国汽车从这里可以更快地连通欧洲腹地。

当前,中国汽车凭借在电动化、智能化方面的领先以及性价比的优势,处在引领全球的地位。对于新能源车企而言,进入欧洲市场不仅是为了寻求更广阔的发展空间,也是进一步提升自身实力和影响力的战略选择。

《蓝皮书》认为,尽管目前面临临时性关税挑战,但长期来看,中国新能源汽车出海欧洲的优势不改。

当前,欧盟设定的目标是2035年将禁售燃油车(使用碳中性燃料除外)。2023年,欧盟纯电动汽车的渗透率约为12%,要实现该目标,从2024年到2035年,欧盟纯电动汽车的渗透率需每年提升7%。

据欧洲运输与环境组织(Transport & Environment)的分析,2024年中国制造的电动汽车将占据欧洲市场25%的份额,而2023年这一数字仅为19.5%。

值得关注的是,欧盟委员会在2024年6月12日宣布,将对从中国进口的电动汽车最高加征38.1%的额外关税,这将严重影响中国汽车品牌在欧洲的竞争力和销量。对此,《蓝皮书》认为,中国车企需要尽早调整策略,从长远着手制定全球化的战略,制定推进本地化的时间表。

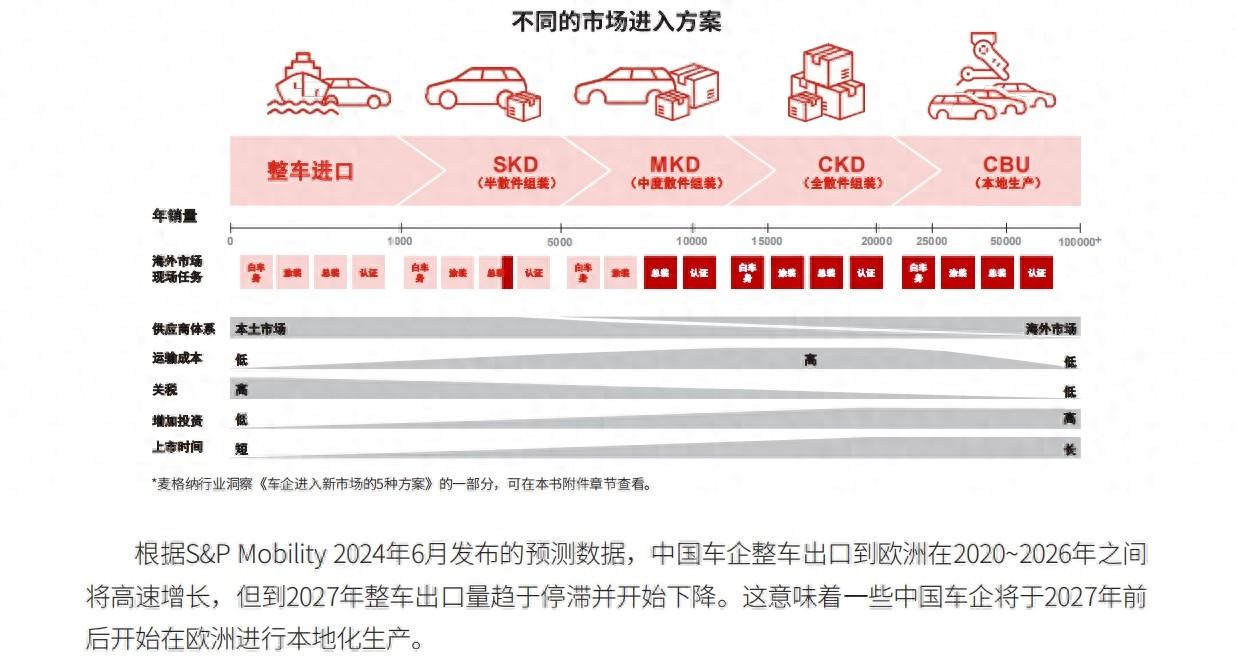

在本地市场生产和提供服务是全球化取得成功的重要步骤。目前中国车企出现整车出口、本地建厂等多元化的局面,特别是在区域贸易壁垒的推动下,本地化变得越来越重要。

《蓝皮书》指出,在当前市场环境下,中国车企要把握节奏,可以从散件组装、当地合资合作建厂开始,逐步过渡到完全的本地化生产,以降低大规模投资的风险。要找到现阶段适合车企自身的本地化的“度”,既要利用全球资源,又要满足当地需求,这是中国车企目前所需要的应对之策。

中国汽车出海要“借力打力”

近两年,车企出海蔚然成风。2023年,中国汽车出口量攀至新高,在聚光灯下,业内已形成共识:要准备好迎接挑战。

《蓝皮书》指出,除了关税壁垒外,中国汽车出海面临的挑战还包括非关税壁垒、重资产投资风险以及不可预见的供应链中断风险等方面的挑战。

非关税壁垒是指关税以外的法律法规、政策措施等所形成的壁垒,其带来的风险在某种程度上更需要得到重视,尤其是在欧洲监管严格的成熟和发达市场。

欧盟对新能源汽车的技术标准要求不断提高,例如电池续航里程、充电时间、安全性能等方面的标准更加严格。有中国某新能源车企表示,这些标准导致其旗下某款车型在满足欧盟新的技术标准时,成本增加了10%。与此同时,欧洲的环保政策、安全标准、质量认证等法规要求严格而且不断变化。

《蓝皮书》建议,中国车企应与熟悉欧洲市场的生产制造专家或者企业进行全面而深入地探讨,避免在运营本地实体的过程中产生不必要的重大损失。

《蓝皮书》指出,在法规与认证方面也可以采取与当地专业机构进行合作的方法去规避风险。法律法规的不兼容,会增加企业的运营成本和风险。如果车企对当地法规和认证不熟悉,不仅会增加运营和时间成本,还将对企业、品牌的影响力以及市场竞争力造成负面影响。

当海外销量达到一定规模时,车企往往会考虑在海外投资设立工厂和研发中心,以降低关税等政策层面带来的风险,并及时对市场做出反馈。

《蓝皮书》还指出,对于初入市场或者尚未形成规模的车企来说,需要谨慎投资,避免由于产品适应性不够、市场预判不够准确,而未能达成预期带来的巨额损失。在市场进入初期,整车厂还需要进行巨额的品牌、市场和渠道投入。因此,在前期中国车企可以主要以品牌和产品开拓为主,在生产制造和研发环节则采用合作、委托或者合资的方式推进业务,以降低重资产投资带来的巨大风险。

麦格纳斯太尔全球总裁罗兰·普雷特纳认为,在中国汽车全球化的进程中,对于中国车企而言,找到熟悉当地市场的合作伙伴至关重要。“好的合作伙伴可以助力中国车企缩短产品上市时间,确保运营所需的人才和劳动力,助力车企熟悉当地市场的相关流程。通过合作可以最大限度地发挥双方优势,创造协同效应。”

海外运营还可能会面临因地缘政治、贸易冲突等不可控因素造成的零部件供应中断或延迟等风险,影响生产交付进度。

为应对此类零部件供应中断或延迟风险,《蓝皮书》认为,中国车企可以采取以下策略:在供应链多元化方面,扩大供应商网络,在全球范围内寻找供应商以降低依赖,同时发展本地供应商,提高本地零部件采购比例;加强供应链弹性,建立安全库存以应对供应中断风险,并优化供应链流程,提高响应速度与灵活性;同时加强供应链风险管理,建立风险监测与预警机制并制定应急预案;加强产业合作与联盟,与同行企业合作进行联合采购、共享资源,还应参与行业联盟以争取政策支持。

中国国际贸易促进会汽车行业分会会长王侠认为,随着出口量的不断增加,中国汽车出海必然遇到知识产权、关税、市场准入、法律纠纷等方面的更多、更为复杂的挑战。首先就是国际车企的挑战,除了厚重的历史积淀,国际车企的新能源转型也在加速。其次,国外不同的市场环境及消费习惯方面对于中国车企而言也是一大挑战。譬如,欧洲市场注重管控用户信息数据的跨境流通,中国车企进入欧洲市场将面临严苛的网络安全合规监管要求。与此同时,相比中国,欧洲基础设施建设速度更为缓慢,中国车企要适应这样的节奏。

在王侠看来,面对挑战要学会分散风险。“重视欧洲市场是对的,但我们在制定国际化战略时也要学会分散风险,要善于发现和培育更多新兴市场,让全球化的路越走越宽。”

(编辑:张硕 审核:童海华 校对:翟军)

本文作者可以追加内容哦 !