华映科技(集团)股份有限公司于1993年上市,实际控制人为“福建省人民政府国有资产监督管理委员会”。公司的主营业务是显示面板、显示模组的研发、生产及销售。模组业务主要产品包括电视、电脑显示器等大尺寸模组产品和智能手机、平板电脑、笔记本电脑、POS机、工业控制屏等中小尺寸模组产品。

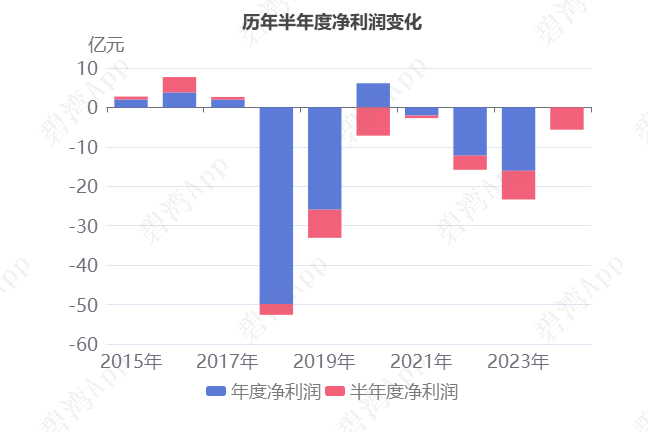

根据华映科技2024年半年度财报披露,2024年半年度,公司实现营收8.65亿元,同比大幅增长69.16%。扣非净利润-5.72亿元,较去年同期亏损有所减小。华映科技2024年半年度净利润-5.64亿元,业绩较去年同期亏损有所减小。在近10年中,2024年中报的净利润亏损达到5.64亿元而总盈利只有5.31亿元,一年亏掉近十年的总盈利。

模组相关业务收入的大幅增长推动公司营收的大幅增长

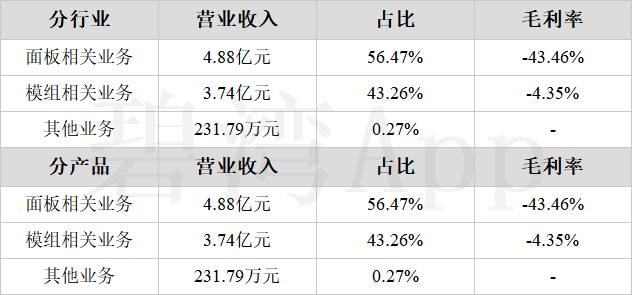

1、主营业务构成

公司的核心业务有两块,一块是面板相关业务,一块是模组相关业务。

2、模组相关业务收入的大幅增长推动公司营收的大幅增长

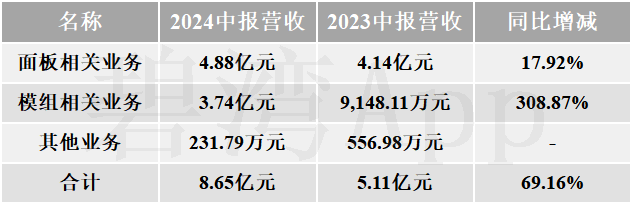

2024年半年度公司营收8.65亿元,与去年同期的5.11亿元相比,大幅增长了69.16%。

营收大幅增长的主要原因是:

(1)模组相关业务本期营收3.74亿元,去年同期为9,148.11万元,同比大幅增长了近3倍。

(2)面板相关业务本期营收4.88亿元,去年同期为4.14亿元,同比增长了17.92%。

近两年产品营收变化

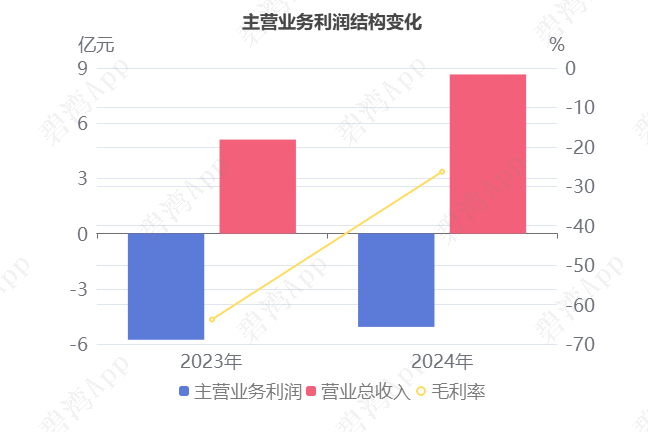

主营业务利润同比亏损减小导致净利润同比亏损减小

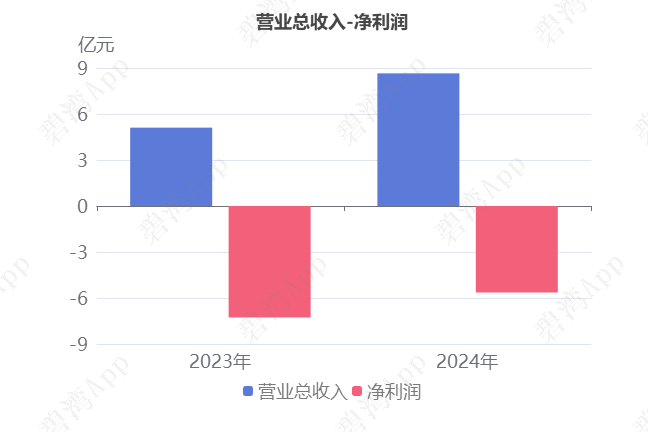

1、营业总收入同比大幅增加69.16%,净利润亏损有所减小

2024年半年度,华映科技营业总收入为8.65亿元,去年同期为5.11亿元,同比大幅增长69.16%,净利润为-5.64亿元,去年同期为-7.28亿元,较去年同期亏损有所减小。

净利润亏损有所减小的原因是(1)主营业务利润本期为-5.07亿元,去年同期为-5.77亿元,亏损有所减小;(2)资产减值损失本期损失5,959.19万元,去年同期损失1.08亿元,亏损有所减小;(3)信用减值损失本期损失847.54万元,去年同期损失5,005.83万元,亏损有所减小。

净利润从2021年半年度到2023年半年度呈现下降趋势,从-6,585.74万元下降到-7.28亿元,而2023年半年度到2024年半年度呈现上升状态,从-7.28亿元增长到-5.64亿元。

2、主营业务利润较去年同期亏损有所减小

主要财务数据表

2024年半年度主营业务利润为-5.07亿元,去年同期为-5.77亿元,较去年同期亏损有所减小。

主营业务利润亏损有所减小主要是由于(1)营业总收入本期为8.65亿元,同比大幅增长69.16%;(2)毛利率本期为-26.30%,同比大幅增长了37.49%。

3、费用情况

2024年半年度公司营收8.65亿元,同比大幅增长69.16%,虽然营收在增长,但是研发费用却在下降。

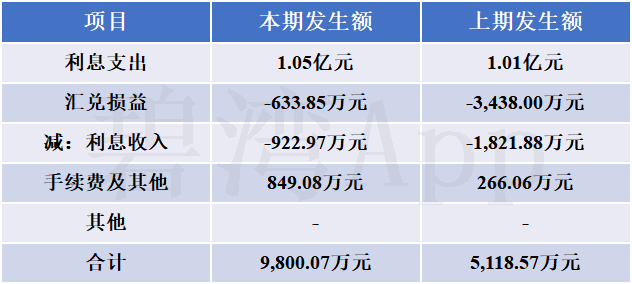

1)财务费用大幅增长

本期财务费用为9,800.07万元,同比大幅增长91.46%。财务费用大幅增长的原因是:

(1)汇兑收益本期为633.85万元,去年同期为3,438.00万元,同比大幅下降了81.56%。

(2)利息收入本期为922.97万元,去年同期为1,821.88万元,同比大幅下降了49.34%。

(3)手续费及其他本期为849.08万元,去年同期为266.06万元,同比大幅增长了近2倍。

财务费用主要构成表

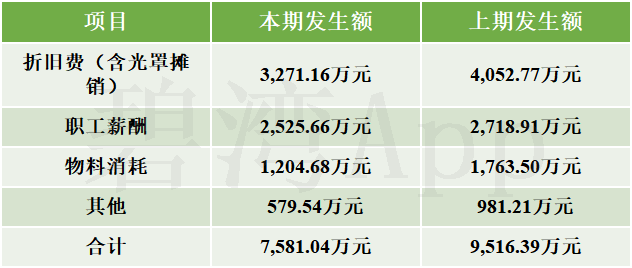

2)研发费用下降

本期研发费用为7,581.04万元,同比下降20.34%。研发费用下降的原因是:

(1)折旧费(含光罩摊销)本期为3,271.16万元,去年同期为4,052.77万元,同比下降了19.29%。

(2)物料消耗本期为1,204.68万元,去年同期为1,763.50万元,同比大幅下降了31.69%。

(3)职工薪酬本期为2,525.66万元,去年同期为2,718.91万元,同比小幅下降了7.11%。

研发费用主要构成表

资产负债率同比增加

2024年半年度,企业资产负债率为72.34%,去年同期为57.09%,同比增长了15.25%。

资产负债率同比增长主要是总资产本期为68.02亿元,同比小幅下降12.47%,另外总负债本期为49.20亿元,同比小幅增长10.90%。

1、负债增加原因

华映科技负债增加主要原因是投资活动产生的现金流净额本期流出了3,342.93万元,去年同期流入1,484.11万元,由正转负。主要是由于购建固定资产、无形资产和其他长期资产支付的现金本期为3,953.68万元。

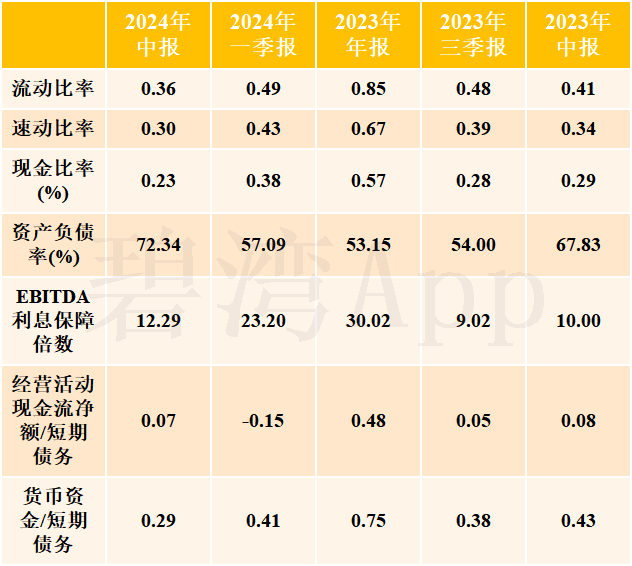

2、偿债能力:货币资金/短期债务同比下降

近五期偿债能力指标汇总

流动比率为0.36,去年同期为0.49,同比下降,流动比率在比较低的情况下还在降低。

另外速动比率为0.30,去年同期为0.43,同比大幅下降,速动比率在比较低的情况下还在降低。

而且经营活动现金流净额/短期债务为0.07,去年同期为-0.15,经营活动现金流净额/短期债务连续两期都很低。

以上说明企业短期偿债压力较大。

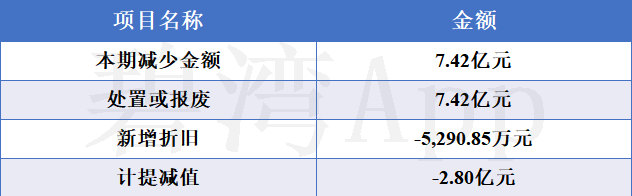

重大资产负债及变动情况

处置或报废减少7.42亿元,固定资产小幅减少

2024半年度,华映科技固定资产合计48.33亿元,占总资产的71.05%,相比期初的51.86亿元小幅下降了6.80%。

本期处置或报废减少7.42亿元

在本报告期内,企业固定资产减少7.42亿元,主要为处置或报废减少的7.42亿元,占比100.00%。

固定资产情况

同行比较分析

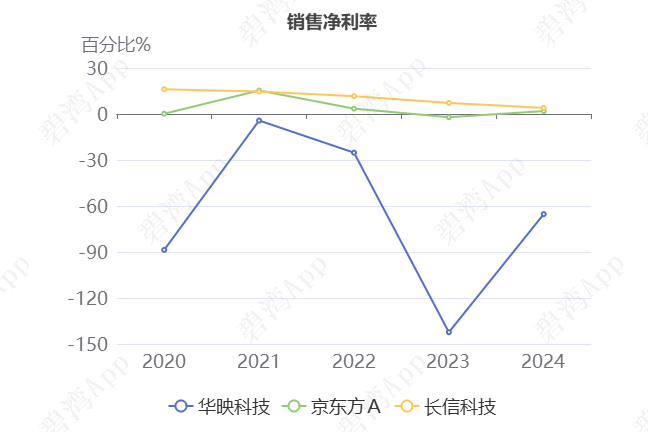

1)销售净利润率低于同行业

2024年上半年华映科技的销售净利率为-65.28%,从同业对比情况来看: 今年上半年该行业平均销售净利润率为-19.80%,已经跌破零点,华映科技相较同行业更低。

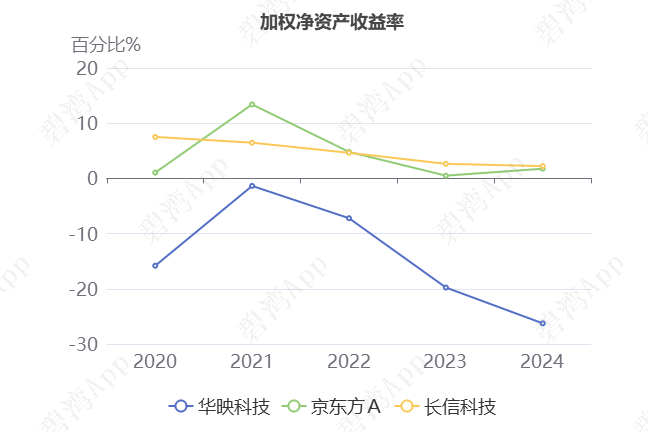

2)加权净资产收益率低于行业平均水平

2024年上半年华映科技的加权净资产收益率为-26.26%,从同业对比情况来看: 今年上半年该行业可比上市公司的加权净资产收益率的平均值为-7.43%,而华映科技的-26.26%的加权净资产收益率低于行业平均水平。

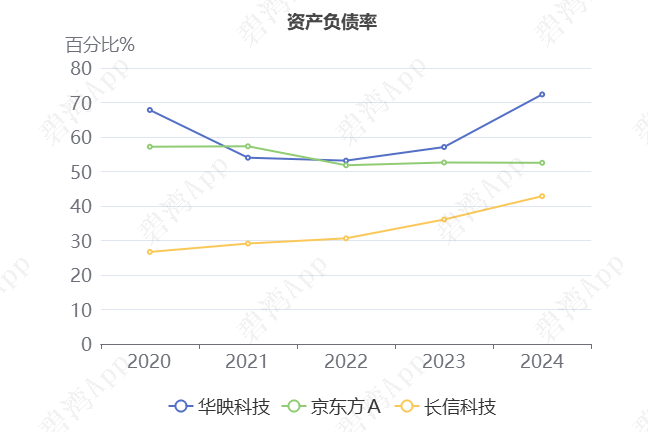

3)资产负债率高于行业均值

2024年上半年华映科技的资产负债率为72.34%,从同业对比情况来看今年上半年该行业可比上市公司的资产负债率平均水平为55.90%,华映科技的资产负债率相比于同行业可比上市公司较高。

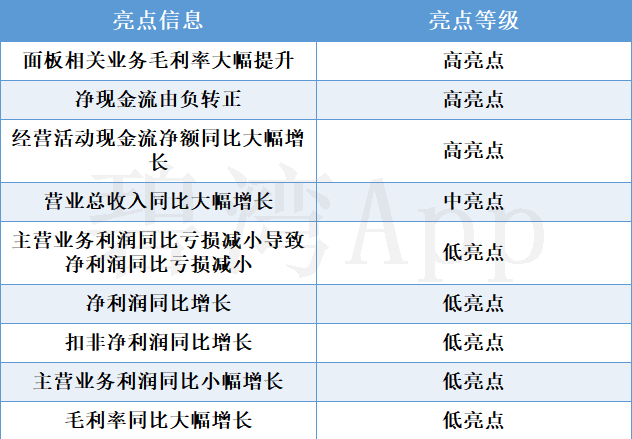

亮点、风险及经营评分

1、亮点信息表

2、风险信息表

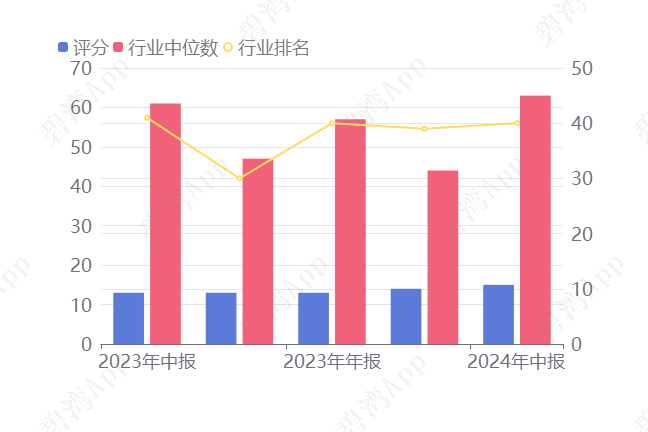

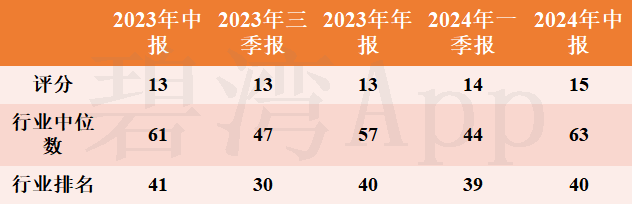

3、经营评分及排名

经营评分:15总排名:5049/5337

行业排名(面板):40/42

面板行业经营评分排名前三名

总结

1、经营分析总结

最近10年半年度,公司净利润基本处于亏损状态,2021-2023年半年度净利润亏损持续增加,2024年半年度净利润亏损5.64亿元,亏损较上期有所好转,主要是由于减值损失的大幅下降。

公司主营利润近5年半年度均处于亏损状态,2021-2023年半年度主营利润亏损持续增加,由于营收和毛利率的同步大幅增长,2024年半年度主营利润亏损5.07亿元,较去年同期的亏损有所好转。

总体来说,公司不仅盈利能力堪忧,而且在行业中也属于落后地位。

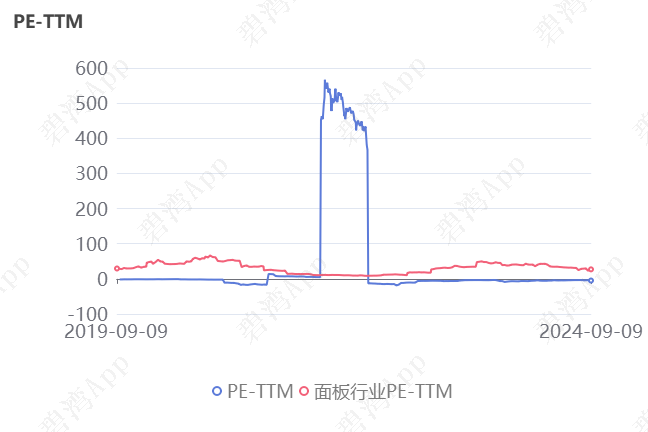

2、估值数据

近五年PE-TTM(截止至2024年09月09日)

可以看到,近期华映科技PE-TTM为负,参考价值不大。

3、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

有形资本回报率

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

企业收益率

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

华映科技神奇公式排名

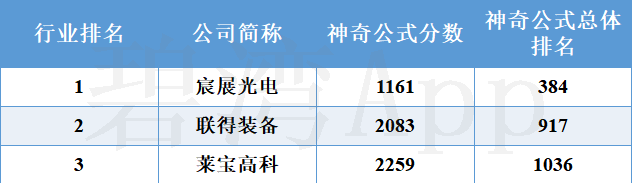

行业排名前3公司神奇公式排名

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !