提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

标的新股:无线传媒(301551)

顶格申购需:6 (万元)

一、IPO发行情况

发行价为9.40元/股,对应市盈率为13.95倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

无线传媒主营业务为 IPTV 集成播控服务。历经河北省广播电视局、河北广播电视台授权,无线传媒在河北省内独家开展 IPTV 集成播控服务等广电新媒体业务,是河北省三网融合内容集成播控平台唯一运营机构。

公司 IPTV 业务功能包括直播、点播、回看、智能推荐以及个性化优质视 听节目增值服务等形式。基础业务主要向终端用户提供基础视听节目服务,主要以中央、各省级卫 视频道、河北本地地方频道的直播、点播、回看以及电影、电视剧、综艺、音乐等免费内容的点播为主,终端用户在支付 IPTV 基本视听服务费之后,无需再额外支付其他费用即可收看基础业务中的直播、点播内容。针对 IPTV 基础 业务,公司与电信运营商以 IPTV 用户数为基础按照合同约定的每月每户单价进行结算。

无线传媒作为河北省 IPTV 集成播控分平台的建设和运营方,整合源自于 中央 IPTV 集成播控总平台、河北省内省市县广播电视台、国内音视频内容提供商的丰富视听资源,将视听内容进行审核、编码、组包等环节后通过电信运营商专网传输,向电视终端家庭用户提供频道直播、影视点播以及音乐、游戏、在线教育等形式的新媒体视听服务。

所处行业情况:

IPTV 业务的行业特点:市场容量大,用户数量前期增长迅速 由于 IPTV 功能多、内容丰富、互动性强,在三网融合政策推动下,获得了快速发展。

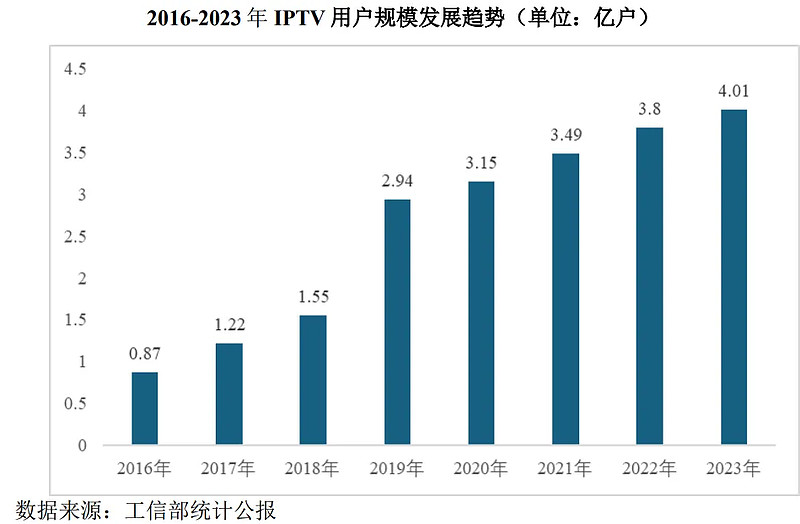

根据工信部统计数据,截至 2023 年末,我国 IPTV 拥有 4.01 亿用 户,较上年末增长 5.53%,用户增长进入稳定区间,IPTV 已成为全国主流电视 传播渠道。

目前 IPTV 业务终端客户以接收直播及影视节目为主,相较于 PC 端、移动 端视听服务,电视端视听服务具有家庭互动性强、观看受众广、沉浸性强等特点,但家庭客户对于视听产品的需求远远不止于直播电视和影视节目。随着客户数量的逐步饱和和新媒体行业技术的进步,IPTV 内容集成运营商将进一步深 挖客户潜力,逐渐探索利用电视终端打造多种类视听节目服务产品,在 IPTV 内容上提供更多的垂直细分内容和本地特色内容,提供更加优质的视听节目服务及极致的收看体验。

IPTV 除了满足用户各类视听娱乐及生活服务消费需求之 外,将通过智能化、大数据等进一步向用户日常生活的方方面面渗透,具体包括应用共享、电子商务、教育培训、医疗养生、旅游休闲、社区服务等多元化的增值服务和创新产品。

三、节选财务数据及同业对比

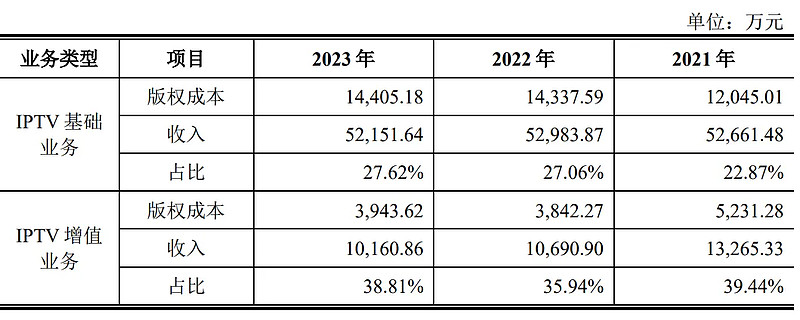

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

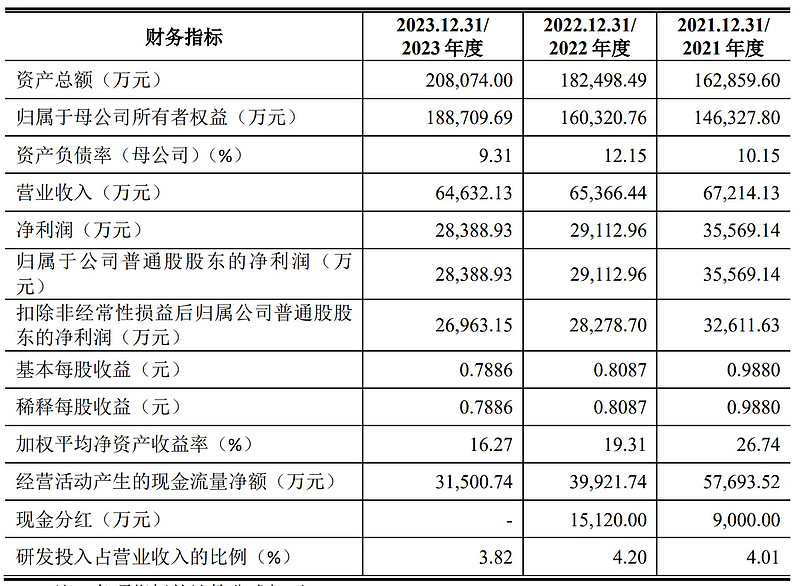

报告期内,公司公司主营业务毛利率分别为 61.11%、58.24%及 55.50%

近年的毛利率在53%~68%波动。

2023四季度毛利率为54.08%,2023四季度净利率为43.92%,可见公司在所处行业有足够强的壁垒,目前毛利率、净利率都处在历史一般水平,显示出企业所处行业近年面临竞争加剧的情况。

对比同业:新媒股份、海看股份、芒果超媒等,处于略微劣势,处于行业中游水平。

四、将军的投研总结:

从行业来判断,受益于国家大力扶持新媒体产业的政策红利,无线传媒在三网融合、媒体融合等政策推动下,IPTV业务迎来了快速发展机遇。但同时这个也处于竞争加剧的态势。

从营收规模来看,无线传媒的营业收入低于同业可比公司。2023年度无线传媒的平均收入为6.46亿元,而其可比公司的平均收入为57.15亿元,体量规模差距巨大。

无线传媒在2021年至2023年期间的营业收入分别为15.94亿元、22亿元、27.83亿元,无线传媒的归母净利润在2021年至2023年分别为2.37亿元、3.20亿元、3.72亿元。虽然营收与净利润也都有所增长,但对比同行业公司的体量较小。而且主营业务毛利率在近年财报来看呈现下滑趋势,需要谨慎观察后续情况。

从发行价格和发行市盈率来看,与行业市盈率相当,显示出公司的估值在同行业中处于合理水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的开盘锚定价格,上下浮动。

投研总结:无线传媒在财务数据和同行业公司相比有些劣势,尤其是在近年的经营活动现金流状况与营业收入下降的趋势,对现金流吃紧且外部业务竞争压力增大。虽然公司在区域内市占率较高,具备了一定护城河优势,但未来内容版权成本增长以及技术上更新投入会持续影响公司的盈利质量,未来不确定性较高,还需要后续观察情况。

打新评级:谨慎 我的选择:不申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。

$无线传媒(SZ301551)$

本文作者可以追加内容哦 !