在近期迎来的一大波游戏厂商集中发布的财报中,老牌出海厂商IGG的整体表现并不算非常亮眼,上半年营收27.35亿港元(约合人民币24.95亿),净利润3.31亿港元(约合人民币3.02亿),分别同比增加了9%及7.2%,幅度不大。

但引起点点出海关注的是,IGG表现出来的极强的应对危机和纠偏的能力。

01

2022年陷入亏损泥潭

仅用一年多“逃出升天”

回顾过去三年多IGG的业绩,2021年由于黑天鹅事件以及销售成本、分销费用、研发投入的不断增长,其净利润断崖式下滑至3.7亿港元,同比减少82.33%。彼时,《王国纪元》独撑大局,《Time Princess》(《时光公主》)与《Mythical Heroes》(《神域》)虽在海外站稳并表现出了一定潜力,但“未来难测”;

2022年,IGG迎来了上市后的首次年度亏损,亏损额达到5.03亿港元(主营业务亏损近1.8亿港元),该年《王国纪元》第一次出现收入大幅下滑,前一年的提到的潜力作品接连用“实力”证明自己无法扛过公司营收的大旗,但当时《Doomsday: Metal Warriors》(《黎明再现》)逐渐被IGG重视起来,并决定加大后续投放力度;

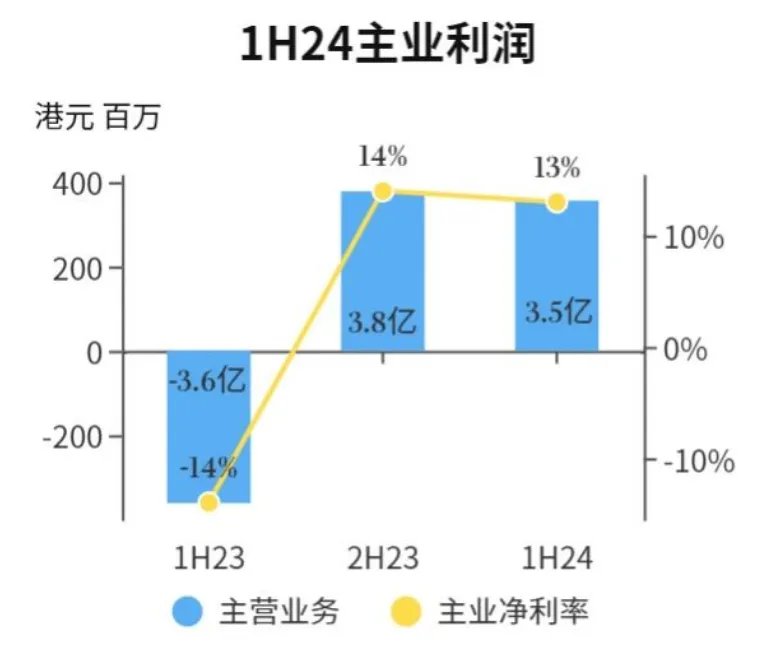

利润上的亏损一直延续到2023年H1,该年上半年主营业务亏损为3.6亿港元。但此时的亏损并没有像之前那样给IGG造成太多“压迫感”,这主要是因为期间IGG似乎找到了游戏业务的第二增长点,由于相关产品处于集中推广期因此投入了大量资源,实际在6月时,公司已经回复盈利。在公开的2023年年报中,IGG完全实现了转亏为盈,盈利7300万港元,业绩的增长趋势一直延续至今。

也就是说用了一年的时间,IGG就脱离了亏损的漩涡,并在《王国纪元》不可避免走向周期衰落的情况下,找到了《Doomsday: Metal Warriors》及《Viking Rise》(《维京崛起》)两款接棒产品,尤其是前者,目前流水依然处于持续强劲的增长期。

但实际上,SLG赛道的“后继有人”离不开大量的新品测试,而在传统优势品类之外,IGG还在持续布局其他品类,尤其是休闲游戏领域。此外,经过多年发展,APP业务似乎也逐渐进入到了收获的时期。

为了进一步了解IGG旗下业务以及对应产品的发展现状,下文中,点点出海将详细拆解IGG游戏业务几款重要产品的市场表现,以及其在业绩下滑期间出现的几款过度产品的表现,除此之外,还有IGG在新游层面的大量测试布局以及APP业务的情况。

02

年均海外测试新游多达几十款

两款接棒产品今年创收超6亿

IGG早期以单机游戏起家,之后历经了产业从网页到移动游戏的变迁,2008年时,其开始进军Facebook游戏平台,从此开始了全球化之路,2011年彻底转型手游。

针对手游的规划战略,2017年COO的许元在接受采访时表示,“我们什么都做,每年都会开发十几款不同的产品在市场上推出,然后根据回报率,从中挑选一款游戏,集中火力进行营销。2016年《王国纪元》一经推出便受到市场的认可,IGG便集中力量投入它”。

事实证明,这样的战略是可行和正确的。

上线于2016年3月《王国纪元》(《Lords Mobile》),作为早期出海的SLG手游,IGG旗下的最赚钱的游戏,也是很长一段时间该赛道的绝对头部,秉承“马拉松”着理念已经运营了8年半之久(彼时,许元采访中表示《王国纪元》期待的运营寿命为五年),期间一直保持着强大的生命力。

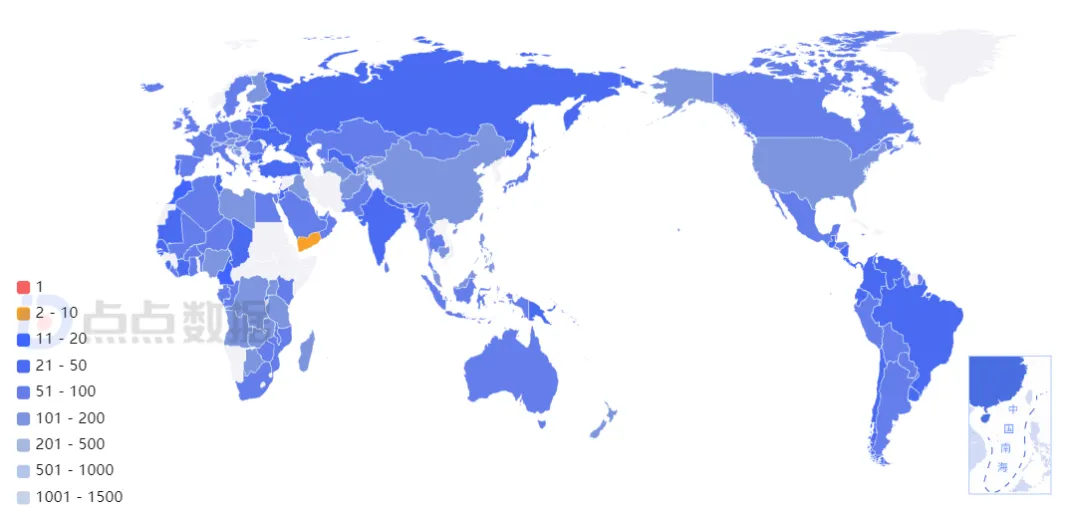

据悉,其上线初期便登顶11个国家及地区iOS游戏畅销榜,进入TOP10的区域市场更是高达49个。而截至目前(9月12日),该作已经登陆170多个国家及地区,并且依然位于51个区域市场(集中在中东、非洲、南美和俄罗斯)iOS游戏畅销榜TOP50。

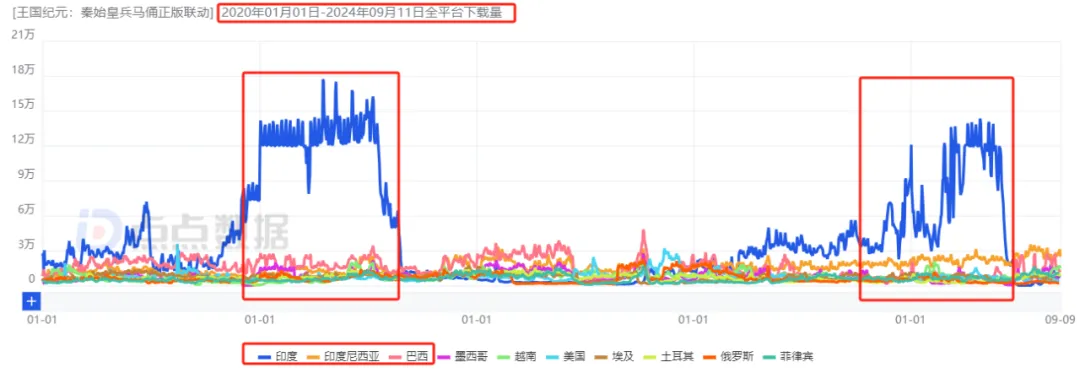

就下载量而言(海外双端加上国内iOS端,下同),自2020年至今(9月9日)其总计下载量预估在3.42亿,其中印度、印度尼西亚以及巴西分别以20.34%、7.87%、7.77%的占比位列TOP3。

以年为单位来看,2021年下载量最高达到9650万,这主要因为期间印度市场下载量暴涨导致,而2020年、2022年和2023年,其年下载量基本稳定在6300万左右,此外,由于去年年底印度市场下载量再次迎来增长,今年不到9个月的下载量已经来到了5120万(月下载量在550万至770万不等)。

持续强势的下载量数据可以看出,尽管《王国纪元》已经是实打实的老产品了,但IGG始终在推广端给予其绝对的投入。

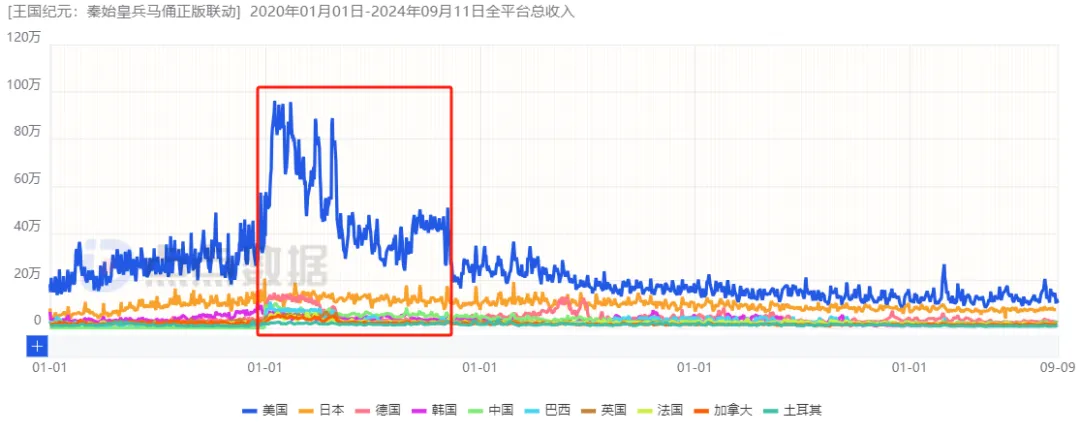

收入方面(海外双端加上国内iOS端,下同),2020年至今其总流水预估达97亿元左右,其中美国、日本、德国分别以31.53%、12.42%以及5.47%的贡献位列前三。

以年来看,该作2019年已略有颓势,年流水相比2018年少了1.5亿元为18亿元,但受当时海外疫情红利影响,2020年恢复增长年流水重回2018年的19.5亿元,2021年在IGG加大投放力度的情况下,该作年流水达到峰值的32亿,但随之而来的2022年却迎来历史性下滑至20亿,2023年游戏开始了合理范围内的收入下滑,该年流水为16.3亿,今年至今其斩获9.4亿元,月均流水在1.2亿元左右。

《王国纪元》近几年的收入虽然经历了起伏,但与外部环境基本密切相关,回到产品本身,该作目前的营收表现依然算是健康,当下年流水和月流水虽然无法与疫情期间相提并论,但与六、七年前相差不多。

然而尽管如此,产品周期性的必然下滑,买量市场以及赛道上其他竞品的强势都让IGG很早就意识到必须寻求改变推出“新黑马”,于是产品海投的战略再次上线。

据悉,仅三消品类,自2019年起IGG就陆续推出了《Deck Heroes: Puzzle RPG》、《Valiant Tales》、《Hunters & Puzzles》、《Raids & Puzzles》、《Monster Fable》《Lost Stones》等产品。

此外面对中东市场和全球市场还分别推出了不同产品,前者有《Conquerors》、《Resurrection of Heroes》等,后者有《Sea Fortress》、《Madlands Mobile》、《Iron Conquest》等。

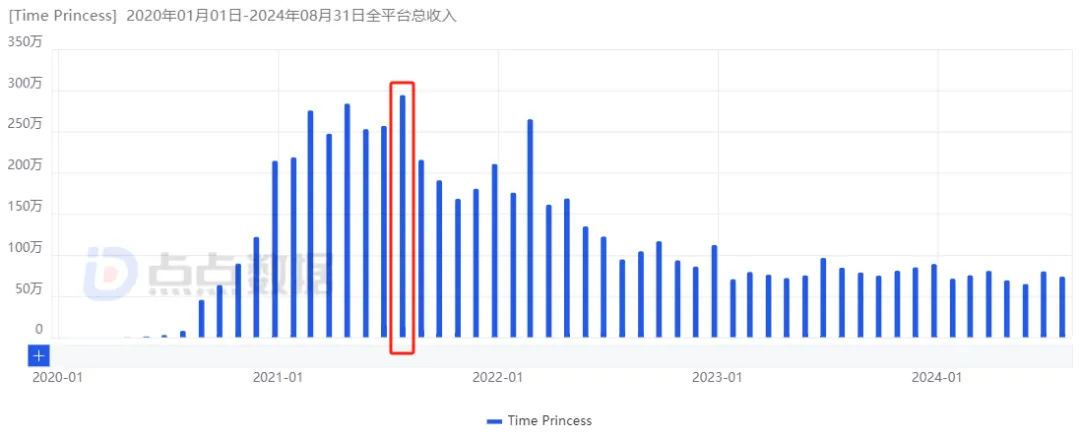

一顿操作之下,女性向3D换装手游《时光公主》跑出了一些成绩,该作于2020年5月下旬上架,同年8月正式开放国际服并陆续冲进了60个国家及地区的iOS免费榜TOP10。

其海外月流水更是从最初的330万逐渐增长,直至2021年8月达到2100万的峰值,但之后其流水便开始缓速下降,当前海外月流水稳定在530万左右。截至目前该作海外总流水预估为4.6亿,美国、韩国以及德国分别以36.32%、10.96%、7.13%的占比位列TOP3。

上线至今《时光公主》海外市场月流水趋势

《时光公主》在2021年5月底获得国内版号,并于同年8月上线,但国内成绩整体并不理想,首月国内iOS端斩获530万,之后开始一路下滑,近期iOS月流水在10万左右。

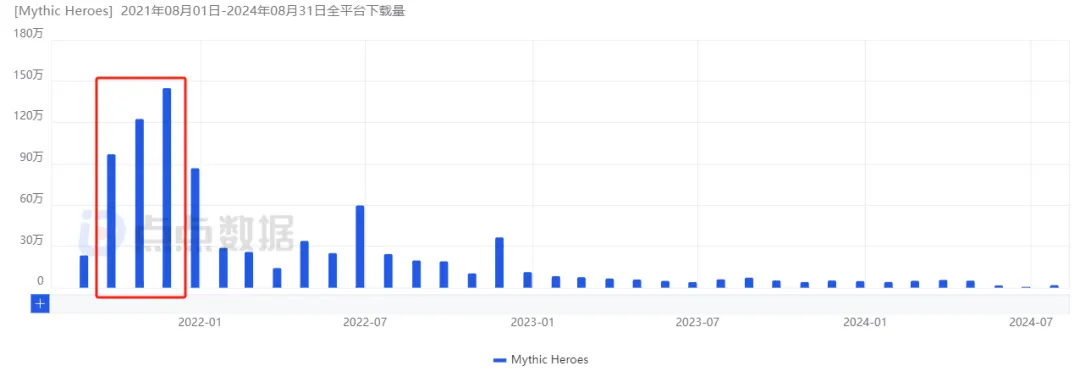

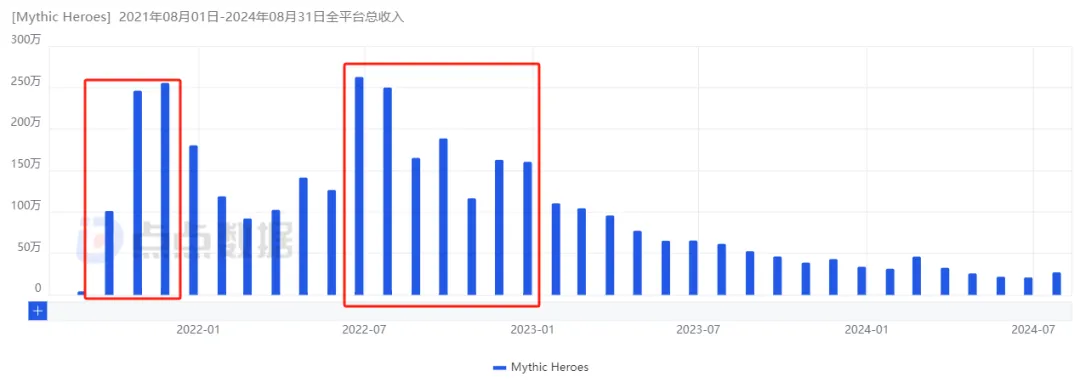

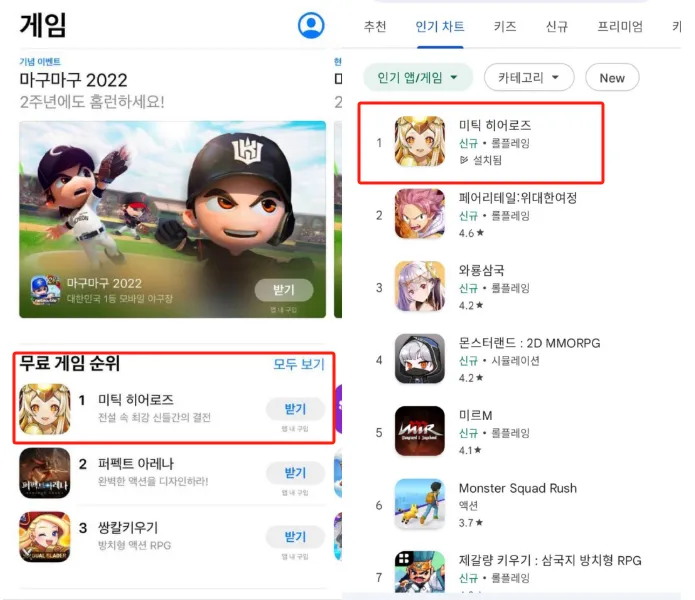

时间来到2021年10月,彼时IGG在欧美及东南亚推出了融合放置、卡牌与RPG玩法的《Mythic Heroes》,该作初期通过大规模买量连续三个月的月下载量保持增长,从首月的97万增长至12月的150万的峰值,之后开始明显下降。截至目前,其总下载量约为880万,但就占比而言,没有贡献非常突出的市场。

流水方面,整体趋势与下载一致,前三个月一路从720万上升至1820万,之后开始明显下降,但到2022年7月流水再次攀升至1870万,这主要是因为期间该作正式上线韩国获得了新增量,之后月流水千万的成绩一直维持到2023年1月,而当前其月流水已经不足200万。截至目前,该作总流水预估为2.62亿元,美国与韩国分别占比27.35%、12.57%位列前二。

从数据层面来看,上述两款游戏的亮眼表现并未延续到长期,然而就在《Mythic Heroes》大堆前的一个多月,也就是2021年8月底,IGG还同时上架了一款名为《Doomsday》的丧尸生存策略游戏。

该作在上架头一年的表现并不如意,月下载量从初期的11万逐渐下滑至不足一万,月流水更是不足60万。

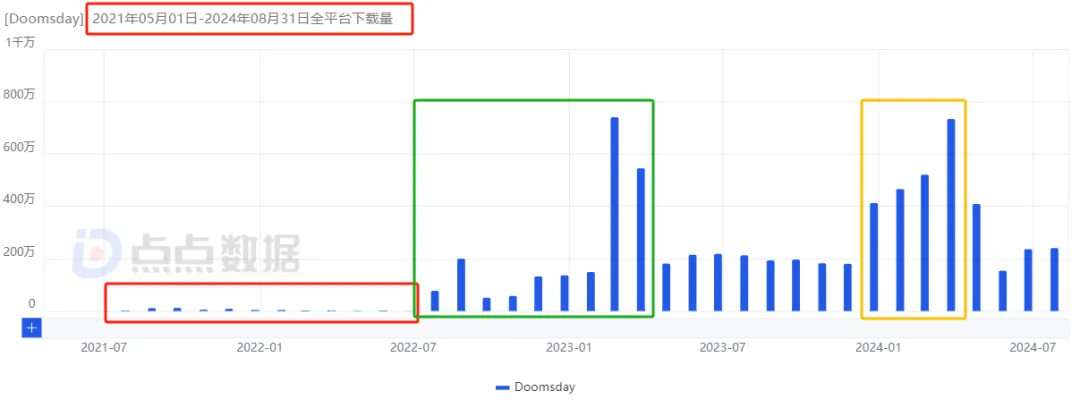

转机发生在2022年的8月,此时《Doomsday》开启了大推,投放力度逐渐拉起,当月下载量就冲至77万是上一个月的106倍,之后月下载量不断升高,直到2023年3月上线中国台湾及日韩市场来到了740万的月峰值才开始缓慢回落。今年年初,该作再次迎来一波增长,这与跨年节点、投放密切相关,4月时其月下载量几乎与峰值齐平达到730万,主要贡献来自于印度市场,之后再次滑落,目前月下载量在240万左右。

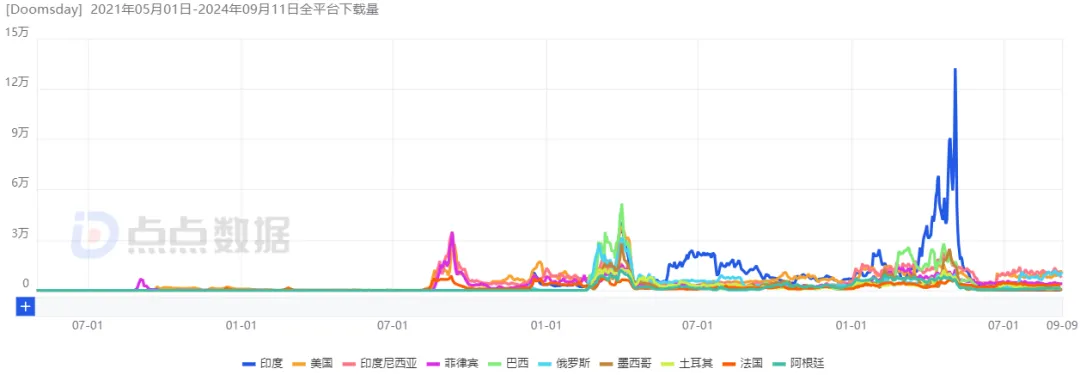

截至目前,其累计下载量为7000万,其中印度、美国、印度尼西亚分别占比10.73%、9.02%以及8.63%位列前三。

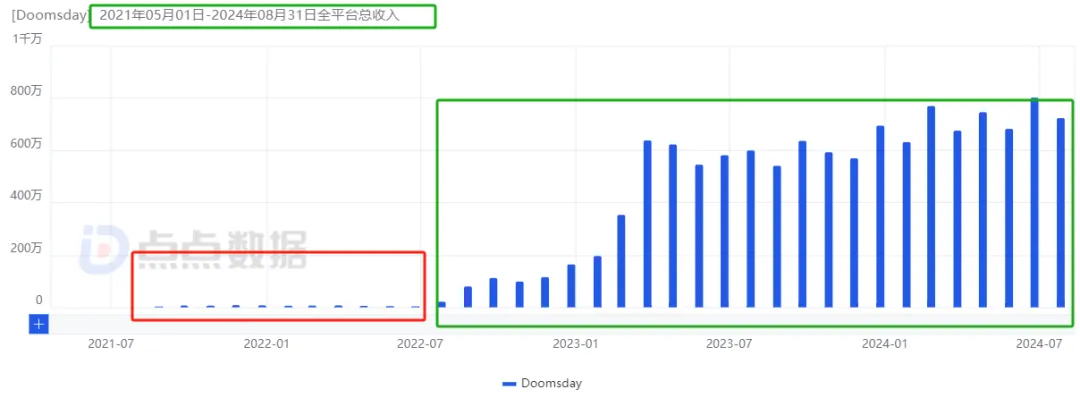

相较于下载量的不断浮动,该作的营收情况则非常直观,2022年8月之后便开启了一路增长,当前月流水稳定在5000万左右,并且还有持续增长的趋势。截至目前该作总流水预估达8.9亿元(2023年创收4.29亿元,今年至今创收4.22亿元),其中美国、韩国、日本分别以26.25%、17.64%、10.36%的占比位列TOP3。

《Doomsday》的出现减缓了IGG寻找爆款的压力,但该作依然无法独立承担起交接《王国纪元》营收的重任。

事实上2021年至2022年期间,IGG依然维持高频的新游测试节奏,在市场上推出了二十几款甚至更多的产品,其中80%以上是SLG产品,其中“末日生存”题材占比最多,例如《Blood City》、《War of Survivors》、《The Last Threat》、《Meteor Crisis》、《Crisis Escalation》等,其余还是有多文明题材(例如《Endless National》、《Empire Rage》、《Infinity Conquer》、《Age of Might》等)、西部题材(《West Legends: Guns & Horses》)、黑帮(《Empire of Crime》)、奇幻(《Empire of Night》)或科幻题材。

《Blood City》

《Crisis Escalation》

此外,卡牌和历史养成也是其重点尝试的赛道,前者其测试过《Infinity Legends:Idle RPG》、《Rage of Destiny: RPG Arena》等产品,后者测试过《Reign of Kings》、《Godswar Mobile》等产品。

《Infinity Legends:Idle RPG》

《Reign of Kings》

由于篇幅问题,这些产品就不在本文中一一展开叙述,但过程中除了跑出了《Doomsday》,还跑出了一款潜力产品。

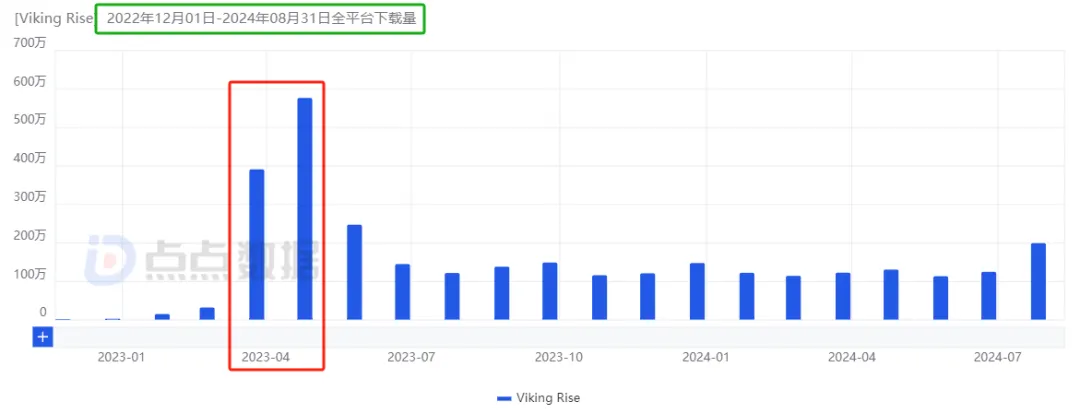

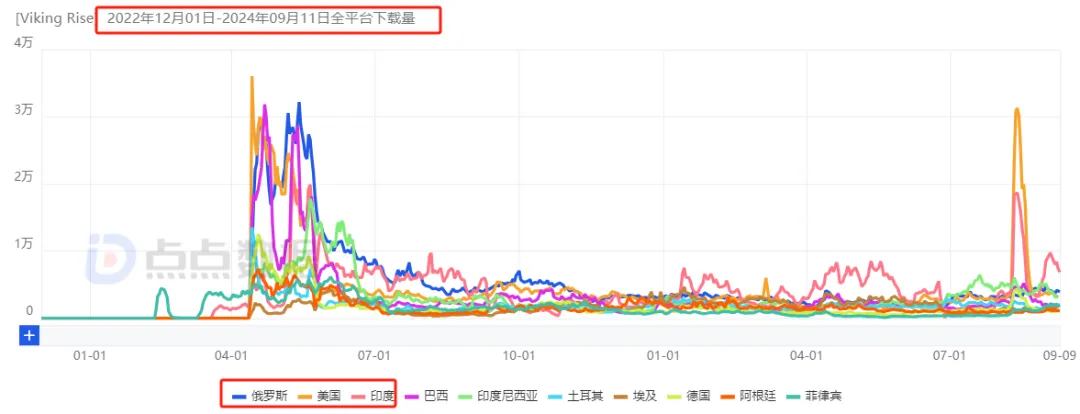

这便是维京题材SLG《Viking Rise》,2022年12月起其先后在菲律宾与印度开启小规模测试,同年4月中旬,正式上线海外,该月其月下载量飙升至390万,是前一个月的12倍,次月该数据增至580万的峰值,之后下滑至稳态,目前稳定在120万左右。

截至目前,该作累计下载量为3200万,俄罗斯、美国以及印度分别占比9.34%、8.01%以及7.81%位列TOP3。

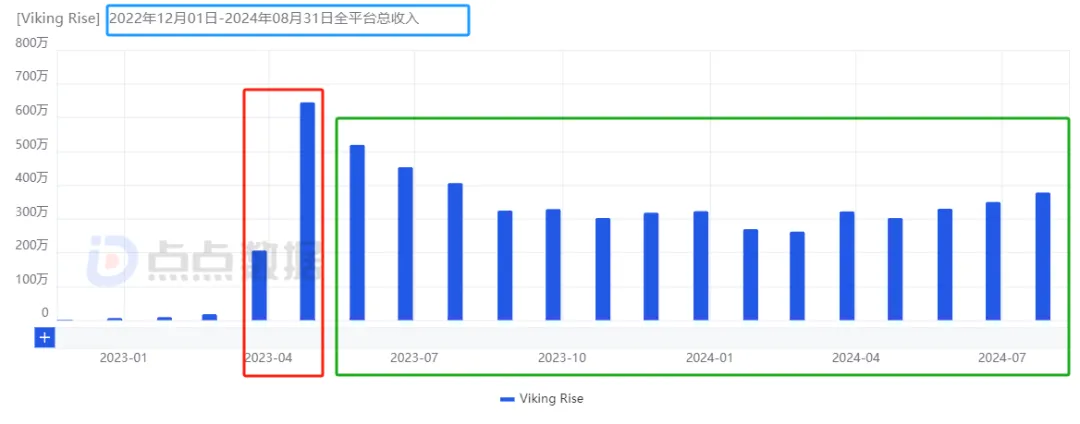

收入方面,《Viking Rise》的表现不如《Doomsday》强势,小规模测试期间月流水不足100万,去年4月正式推广时,当月流水达1500万元,次月继续增长至4600万达到峰值,之后其月流水开始逐渐下滑,但趋势并不夸张,当前月收入稳定在2000万至2500万之间。

截至目前,游戏总流水达4.4亿元(2023年创收2.5亿元,今年至今创收1.9亿),美国、日本、韩国分别以18.01%、12.98%、7.24%的占比位列TOP。

以今年至今的表现来看,《Viking Rise》与《Doomsday》联合营收已经达到6.12亿元,达到《王国纪元》同期的65%,加之两款新游一款处于快速增长期,一款处于维稳期,因此之后其追赶速度可能会更快,IGG对于后者依赖的减少已经不再需要“惧怕”。

03

抓住游戏行业的每一轮趋势

APP业务初步转型成功

纵观上述分析,IGG当前的爆款困境已经开始略有松动之迹,海量新品铺开测试的战略也让其在SLG以外的消除、卡牌、养成、女性向、模拟经营、动作等赛道有了相当程度的积累。

值得关注的是,据白鲸出海报道,IGG今年似乎在社交博弈游戏也倾注了一些权重,5月底至6月连续上线了三款博弈游戏。

首先是5月底在美国和菲律宾小范围测试的《Sprint Party》,该作采用欧美卡通风,套用弹珠台玩法,同时融合建造、攻击、修复等社交玩法;

其次是7月初测试《Top Paw》,其画风与前者几乎一致,其把“Slots+”部分做成了两只卡通小狗之间的 2D 格斗,同时将建造模式改为了武器升级系统;

最后则是7月中下旬仅为美国开启测试的《Rich Chance》,该作玩法与《MONOPOLY GO!》较为相似,基本没有太多创新。

游戏之外,APP业务也是近年来的发力重点。实际上,早在2013年IGG便开始开发各类移动应用,旗下子公司INNOVA在2019年上线的集手机清理、内存优化、防病毒和超级省电等功能于一体的产品《KeepClean》,更是其入局工具类应用的标志,之后其还上线了《KeepBooster》、《KeepSecurity》、《Battery Saver》应用。

经过近十一年的发展,其APP业务在今年完成一定程度的转型,关闭了应用类APP,聚焦于信息服务类APP,虽然短期内导致了流水的下滑,但后续很快开始了增长,月流水从年初的1200万港元飙升至7月的6300万港元,月活跃用户也接近了2000万。

总体来看,IGG已经逐渐摸索到了对抗王牌产品下滑的“武器”,他们将在不断测试的新品中找到最有潜力的那个,同时拓展品类,跟上游戏轻度化的趋势,而APP业务则更像是在持续下注中等待突然的爆发。

本文作者可以追加内容哦 !