来源:新浪科技 周文猛 2024年09月13日

伴随各家电上市公司上半年业绩相继发布,又到了家电巨头们比拼业绩的时候。

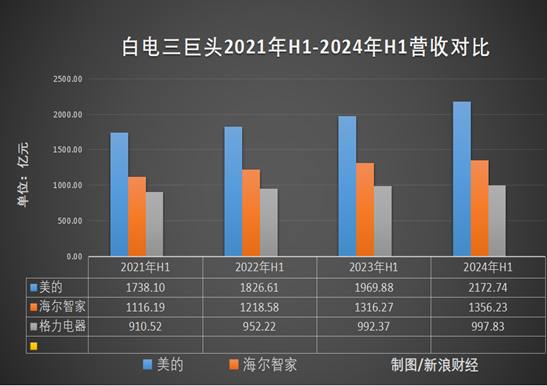

近日,美的集团(63.320, 0.95, 1.52%)、海尔智家(25.490, 0.59, 2.37%)、格力电器(39.340, 0.68, 1.76%)三家白色家电巨头,先后披露半年报。2024年上半年,三家企业营收依次为2172.74亿元、1356.23亿元、997.83亿元,同比增长10.3%、3.03%、0.55%;归母净利分别为208.04亿元、104.2亿元、141.36亿元,同比增长14.11%、16.26%、11.54%。

在营收增幅上,美的集团以双位数增长领先于海尔、格力;在归母净利润表现上,海尔体量最小但增幅最高,是近三年来三巨头中唯一保持归母净利润双位数增长的企业;格力电器营收增长趋于停滞,同比提升0.55%,归母净利润增幅同样是三巨头中同比最低。

在国内家电市场增长趋缓,出海和多元化发展成为家电企业发展必选的大趋势下,多元化和出海均有不错表现的美的集团,取得了优于整体家电市场的表现。此外,全球业务的快速增长和产品毛利提升,也为海尔智家的业绩增长提供了动力。

相对而言,多元化发展成效待显且海外市场占比较低的格力电器,正面临越来越多的增长牵绊。

美的全面领跑,海尔净利增幅最高

奥维云网(AVC)数据显示,2024 年上半年,白电市场零售额为2,319亿元,同比下滑7%,零售量为7,774万台,同比下滑3.6%。空调市场全渠道零售量为3,315万台,同比下滑11%,零售额为1,114亿元,同比下滑14.5%。厨卫大电零售量为4,149万台,同比增长0.5%,零售额为 771 亿元,同比下滑2.3%。整体看,家电市场走过了快速增长期,进入了以产品迭代升级为主的平缓增长甚至于逆增长周期。

行业的变化,落到美的、海尔智家及格力电器等家电巨头身上,却有着不同的表现。

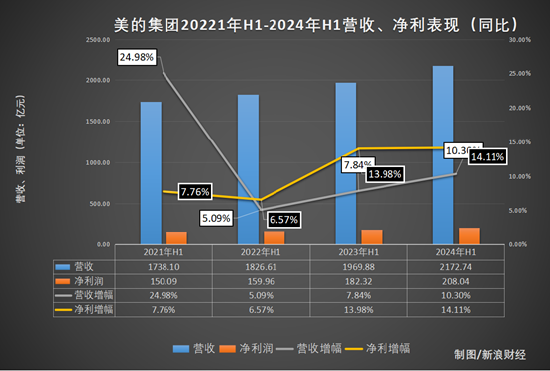

2024年上半年,美的集团营收2172.74,同比增长10.30%;净利润208.04亿元,同比增长14.11%。营收增幅远高于海尔(3.03%)、格力(0.55%)以及整个家电行业(-7.0%)的增幅,以绝对优势领跑。

如果把时间线拉长,可以发现,近三年来,美的集团无论营收还是归母净利润表现,均呈现出持续上升的态势,增幅不断扩大。

突出的表现背后,产品毛利提升,以及多元化、全球化业务发展带来的业绩增长,成为营收增长的关键。上半年,在空调及家用电器均创下增长新低的情况下,占美的集团总体营收46.70%和34.58%的暖通空调和消费电器业务,均实现了同比10.28%的增长,毛利率分别提升2.98%和1.40%。

此外,机器人(9.210, -0.05, -0.54%)及自动化相关业务,也实现了6.02%的同比增长。从区域上来看,海外市场占比已提升到41.92%,同比提升13.09%。

美的集团外,2024年上半年,海尔智家营收1356.23亿,同比增长3.03%,营收增幅位列三巨头第二;归母净利润104.20亿元,同比16.26%,净利润增幅最高,为三巨头中2021年以来唯一一家实现连续净利润双位数增长的企业。

在家电行业增长放缓,2024年上半年家电零售额下行的情况下,海尔智家营收正向增长的同时,产品毛利也有所提升。2024 年上半年公司毛利率达到 30.6%,较 2023 年同期提升0.2个百分点。

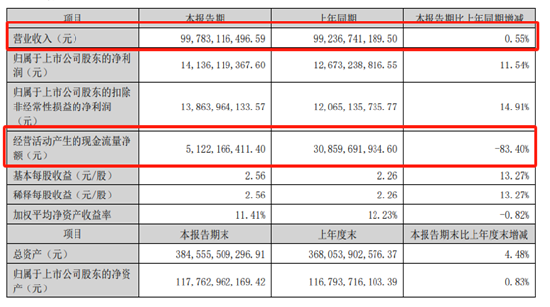

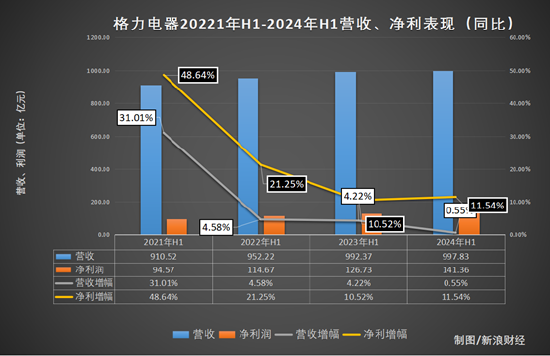

相比之下,格力近三年尤其是今年上半年的表现,尤为惨淡。2024年上半年,格力电器实现营业总收入1,002.87亿元,同比增长0.50%,实现归属于母公司的净利润 141.36 亿元,同比增长 11.54%。无论营收增长还是归母净利润增幅,均为三巨头中最低。

“空调”业务遭蚕食,格力陷增长困境?

遍历格力电器财报发现,2024年上半年,格力电器营收增幅趋于停滞,归母净利润增幅低于美的、海尔的背后,业务单一和产品毛利率下降,正成为影响其业绩表现的关键。

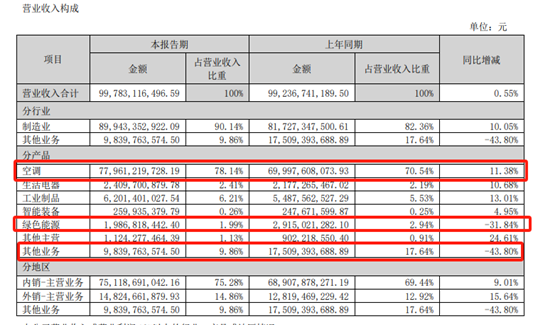

2024年上半年,格力电器空调营收占比达78.14%,较2023年上半年占比70.45%提升。然而,占比提升的同时,格力电器的空调产品毛利下降了0.88%。

空调业务之外,公司营收占比较高的绿色能源与其他业务,也出现了较大幅度下滑。其中,绿色能源业务营收较上年同期下滑31.84%,其他业务较上年同期下滑43.80%。格力电器的多元化业务表现,并不突出。

对此,资深产业经济观察家、家电行业分析师梁振鹏评价表示,“格力营业额增幅之所以比较低,是因为它多元化发展非常不顺利,从之前做手机,到后来做新能源汽车,整体的经营状况都不是特别出色,它到现在为止仍然是一个以空调为绝对主力的公司,产品结构相对单一,这是非常不正常的。”

“这些年格力多元化也做了很多努力,在冰箱、洗衣机、厨房电器等领域都有拓展,但一直做得不好,市场占有率也非常低,市场影响力也不高,基于这个原因,格力电器的营收规模增幅就非常慢,因为它严重依赖于空调这个单一产品。”梁振鹏表示。

在他看来,随着近几年家电行业增速下滑,在业务多元化、全球化等方向上取得不错成绩的美的集团和海尔智家,业绩增长受家电行业宏观走势的影响得以减缓,而业务单一且全球化不甚理想的格力电器,则染上了明显的下行通病。

此外,近年来美的集团、海尔智家在家用空调及高端品牌领域的业绩增长,也在一定程度上蚕食了本属于格力空调的高端市场份额,使得格力引以为傲的空调主业,产品毛利率不断下滑。遍历格力电器近三年半年报发现,在营收增幅不断收窄的同时,格力电器的净利润增幅同样也在不断缩减,处境可能会愈发艰难。

结语:家电换新,利好格力?

今年以来,伴随新一轮大规模设备更新和消费品以旧换新的行动方案的推出,各地政府陆续推出“家电以旧换新”的相关补贴措施。2024年7月下旬,中央财政加力家电以旧换新,明确对消费者购买2级及以上能效或水效标准的空调、冰箱、洗衣机、电视、电脑、热水器、家用灶具、吸油烟机等8类家电产品给予以旧换新补贴,助力家电消费升级。

伴随政策的出台,美的、海尔智家、格力电器等大型家电企业,迎来了新的业绩增长机会。在格力电器财报中,家电以旧换新行动方案的提出,成为重点提及的利好。但是,这一政策真的能成为格力电器业绩增长的关键吗?

也许是未必。一方面,家电以旧换新政策的推出,是面向整个家电行业多品类产品,格力电器作为空调长期贡献70%以上营收的企业,产品单一进一步收窄了其他品类换新带来的增长可能性。此外,伴随着低价消费需求的提升,定价整体偏高的格力电器,往往不再是新一轮产品换新中最优的品牌选择。

一系列问题下,本季度营收及净利润增幅均创下新低的格力电器,与美的、海尔智家之间的距离,或许还未到收窄之时。

本文作者可以追加内容哦 !