作者:郭宇轩,看懂经济专栏作家,传播星球APP入驻专家

看一家银行的好坏,不仅要看它顺境时的高光,更要看它逆境时的坚持。

是谓,“一以贯之”。

有了这种“一以贯之”,才有穿越周期的底气,才能给投资者带来持续的回报。

作为股份制银行的优等生,招商银行一直在镁光等下,让我们从最新发布的财报入手,来对招行上半年的表现做一个“阅读理解”。

我们总结为三个坚持,一、坚持客户第一的价值银行主张,二、坚持四大板块协同并进的发展策略,三、坚持降低风险成本的经营方针。

从财报数据来看,招行这么说的,也是这么做的。

坚持客户第一的价值主张

客户是银行的价值之源。

越在困难的时候,越能看出一家银行是否坚持客户第一的价值主张。

2024年上半年,招行财富管理业务面临挑战。手续费及佣金收入383.28亿元,同比下滑18.61%。其中,受“报行合一”定价政策的影响,招行代理保险收入39.50亿元,同比下降57.34%。虽然代销理财业务收入增长势头良好,在规模增长以及产品结构优化双重因素的驱动下同比增长40.39%,但却也难以扭转整体非息收入的下滑趋势。

面对中收“困境”,招行并未急于通过增加基金代销收入来弥补中间业务收入的不足,而是着眼于长远发展,进一步推广“减利让费”的政策。

在近期举办的“2024财富合作伙伴论坛”上,招行公开宣布,将实施零售代销公募基金买入费率全面一折起的优惠政策。作为股份大行,招行在业内率先削减代销基金申购费率的做法,确实让广大投资者实实在在地获得了一定程度的购买优惠,分享到了金融服务普惠性的红利。

因为招行明白,只有坚定不移贯彻“价值银行”路线,从“以客户为中心,为客户创造价值”的角度出发,用对投资者的真心真情拓宽长尾客户增量,形成规模效应,才能真正做大做强财富管理业务。

招行的另一点着眼长远的“自我革新”在于持续加大数字化转型的投入,全方面推动由“线上招行”向“智慧招行”的转型。

在上半年营业收入和净利润同比下降3.09%和1.33%的背景下,招行或许会审慎决策、暂缓投资者中期分红。但在AI数智化投入层面,招行却并未停下脚步。

财报显示,2024年上半年,招行信息科技投入高达45.86亿元,占总营业收入的2.91%,持续保持高位;数字化人才储备方面,招行研发人员数量增至10653人,占员工总数的9.23%。

面对净利润的下滑压力,错误的悲观者,往往会选择削减研发投入以获取稳定的财务表现。而看到未来AI大模型趋势的招行,则选择了“风物长宜放眼量”,注重长期的科技发展而非一城一池的短期业绩得失。

坚持四大板块协同发展

自从2023年3月明确提出“坚持推进零售金融、公司金融、投行与金融市场、财富管理与资产管理四大板块协同发展”的发展战略后,招行便选择了笃定执行。历经一年的努力,2024年,招行“四驾马车”的业务体系已然行稳致远、特色鲜明。

居于战略主体地位的零售金融一马当先,体系化优势进一步凸显。截至今年6月底,招行零售客户数达到2.02亿户,较上年末增长2.54%;管理零售客户总资产(AUM)余额14.2万亿元,较上年末增长6.62%。24年上半年,招行零售结构优势依然优势明显。零售金融业务对营收和利润的贡献占比均超55%,持续发挥着压舱石作用。

公司金融、投行与金融市场两大业务板块并驾齐驱,逐步形成特色化优势。作为业内率先提出公司客户融资总量(FPA)这一概念的股份制银行,招行在24年上半年进一步做大了FPA资产规模,拓宽了融资服务的业务边界。上半年招行FPA余额5.99万亿元,较年初增加4240.64亿元;其中,投行业务对于FPA余额的贡献程度也较年初增长12.6%,有效弥补了上半年零售信贷增速阶段性放缓的影响。

财富管理与资产管理板块,则是招行最为重视的未来发展引擎。为了获取新的核心竞争优势,招行需要在稳定客群规模及资产质量的同时,不断提升财富管理与资产管理能力,用实质性的稳健投资回报给客户带来价值。2024上半年,招行零售财富产品持仓客户数达5472.88万户,较上年末增长6.52%;企业财富管理日均余额3515.01亿元,较上年全年增长14.59%。伴随着“TREE资产配置服务体系”的更新完善,招行在未来展现出的多资产产品配置能力以及强化的投研能力令人期待。

坚持降低风险成本、提升资产质量

“我们希望通过提升资产质量,降低风险成本来提升盈利水平,而不会简单地通过回拨拨备、降低拨备覆盖率来实现利润增长。”招行行长王良2024年度中期业绩发布会上强调。

高层的这番表态,传递出两大信号。一是招行会坚持重点领域风险防范,持续构筑“堡垒式”风险合规管理体系,在资产质量问题上“咬定青山不放松”。二是招行不畏未来的业绩压力,有足够的信心通过内部资产负债表的优化实现降本增效,从而带来长期的利润增长。

王良行长在业绩发布会上同样表示,“不要仅仅简单地看体现财务结果的数字,更要看其背后的经营变化。”在银行业内净息差普遍下行和承压的背景下,无法及时反映经营变化的财务报表或许并不能成为衡量一家银行经营成败的唯一标准。修炼内功,做好自己,才是最大的胜利。

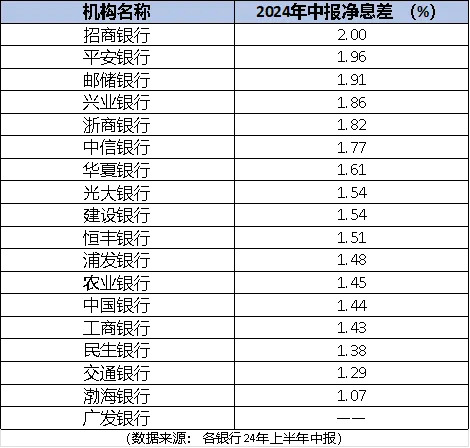

24年上半年,招行的净息差依然维持在2%的水平,在业内处于领先地位且成为了国内唯一一家净息差达到2%的全国性银行,阶段性取得了“息差保卫战”的胜利。

面对未来的不确定性,近年来,招行多次提出要坚守客户、资产质量、市场份额三大基本盘,坚持做难而正确的事情。

招行的思路非常简单,就是要在确保资产质量的基础上通过拓展客群和AUM的增长以量补价,有效对冲利率政策的波动风险。只有基本盘更稳了,客群规模更大了,抗风险能力更强了,才能真正做到不畏将来、静待花开。

本文作者可以追加内容哦 !