小财米 洛溪/文

广东汇兴精工智造股份有限公司(以下简称汇兴智造)2023年10月正式排队北交所IPO以来,时隔近一年已完成第三轮问询回复。

汇兴智造主要从事工厂内智能输送物流系统、系统模块及精密零部件的开发、生产、销售。公司主要产品分为三类:第一类为智能输送物流系统,第二类为系统模块,第三类为精密零部件。

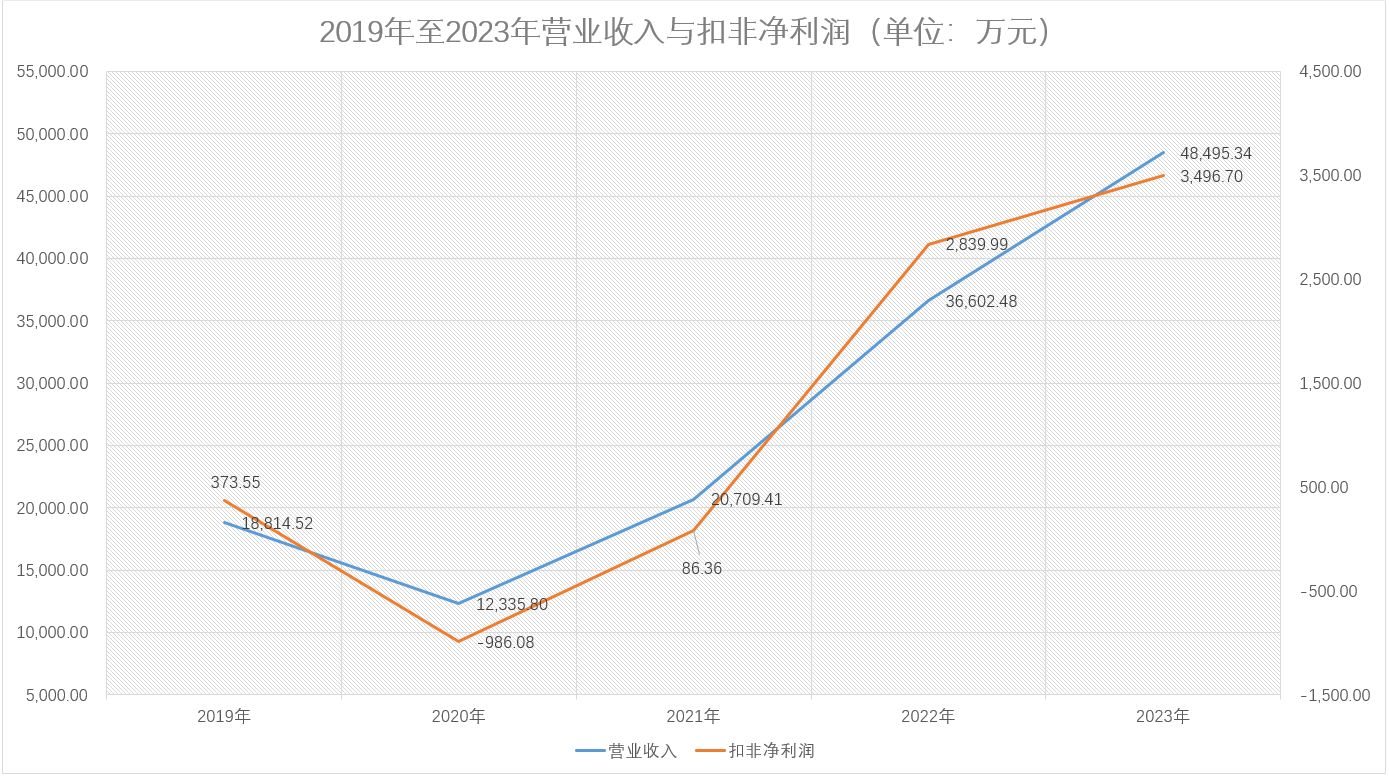

2019年至2023年,汇兴智造实现营业收入分别为18,814.52万元、12,335.80万元、20,709.41万元、36,602.48万元、48,495.34万元,同期扣非净利润分别为373.55万元、-986.08万元、86.36万元、2,839.99万元、3,496.70万元。

2020年至2023年,汇兴智造收入同比增长率分别为-34.43%、67.88%、76.74%、32.49%,扣非净利润2022年也由此前的几百万增长至近三千万。公司2022年和2023年收入及利润都实现了高速增长。但是,汇兴智造近两年业绩的高速增长并不值得推敲。

首先是业绩上涨的来源。招股书披露,汇兴智造2022 年以来业绩大幅增长主要来源于利元亨、比亚迪的订单快速增加。2021-2023年公司向比亚迪销售金额分别为 1,405.84 万元、5,150.12 万元、7,349.17 万元,向利元亨销售金额分别为 176.26 万元、9,600.47 万元、5,065.44 万元,其中 2022年对利元亨收入大幅增长系其比亚迪订单增加,2023 年收入下降系比亚迪 2022年后采购模式调整为主要向供应商采购相关设备或线体。

利元亨主要业务为锂电池制造,客户为比亚迪、宁德时代等。受锂电池行业产能过剩影响,利元亨2023年扣非净利润-1.95亿元,同比下降175.14%,亏损情况较大。在此背景下,汇兴智造2022年和2023年向利元亨销售毛利率为 25.33%、17.79%,而向比亚迪销售毛利率为 17.04%、12.79%。汇兴智造向中间客户利元亨销售毛利率显著高于终端客户比亚迪,为何出现这种情况呢?

值得注意的是,2022年11月,利元亨认购汇兴智造2022年第三次定向发行股份成为其股东,目前持股250.00万股、占比3.67%,这或许是其中原因之一。

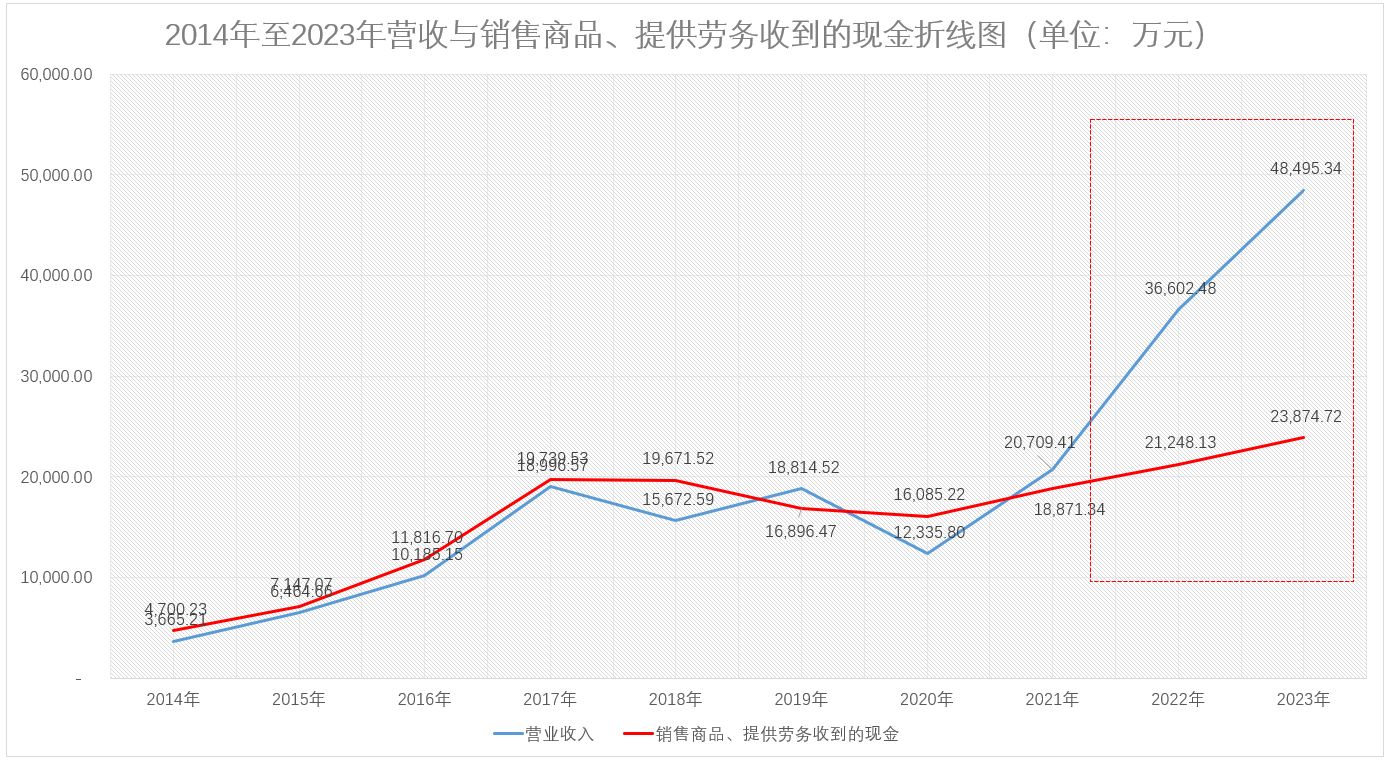

另外,汇兴智造业绩大幅上涨的背后,其现金流却再走“下坡路”。2014年至2018年这五年间,公司收现比均大于1,从2021年开始收现比下降明显,2021年至2023年公司收现比分别为0.91、0.58、0.49。2022年业绩大涨的背后是汇兴智造收现比断崖式下跌。

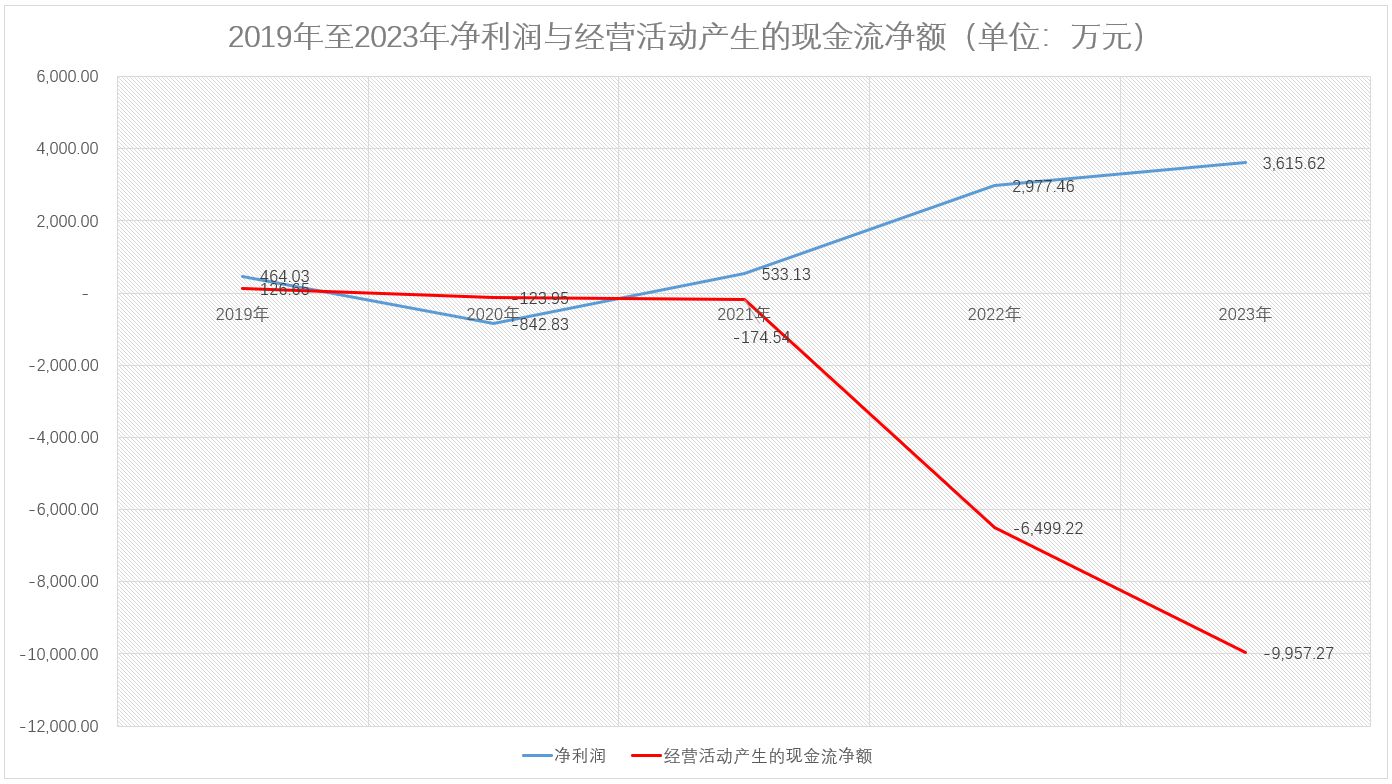

同样下跌的还有公司经营活动现金流净额。2019年至2023年,汇兴智造经营活动现金流净额分别为126.65万元、-123.95万元、-174.54万元、-6,499.22万元、-9,957.27万元,与同期净利润差额逐渐增大。公司收入及净利润的增长并未给其带来现金流入,相反汇兴智造资金愈发紧张,导致有息负债明显增加。

2019年至2023年,公司短期借款分别为845.00万元、1,852.79万元、3,512.80万元、7,387.26万元、5,681.18万元,长期借款分别为180.00万元、60.00万元、610.00万元、700.00万元、5,783.25万元。短短五年间,汇兴智造有息负债从2019年的1,025.00万元增加至2023年的11,464.43万元,有息负债率也从7.42%增长至20.43%。近几年,汇兴智造可谓是在“借钱度日”,由此增长的业绩能否长远呢?

本文作者可以追加内容哦 !