保观 | 聚焦保险创新

由于近期公众号推送机制改变,欢迎您在公众号首页点击右上【···】,将保观设为“星标”,及时跟踪行业最新资讯

随着国内几大上市保险公司陆续发布半年报,今年上半年保险行业的全貌也逐渐展示在市场面前。从几个核心数据来看,上半年行业在负债资产两端均出现一定改善迹象,包括负债端成本的下降以及资产端投资收益率的提高。因此几大上市保险公司在利润环节均较去年同期出现增长。其中五家上市保险公司归母净利润合计达到1717.99亿元,同比增长约12.55%,总投资收益合计3370.63亿元,同比增长33.29%。

基本面的复苏也带来了保险股股价的回升,数据显示,今年以来国内五家A股上市公司股价均为正涨幅,其中人保、太保的涨幅达到30%左右。

但在行业集体复苏态势下,银保渠道却出现了明显的下滑趋势。以行业几家头部公司为例,平安今年上半年银保渠道新业务规模保费为130.96亿元,较去年同期下降15.1%,太保139.8亿元,同比下降30.4%,新华保险银保渠道长期险首年保费为99.64亿元,同比下滑60.8%。

尽管在总量上,各家保司银保渠道保费较去年上半年没有相差太多,但事实上这是在去年新单高基数效应下,今年有大量续期保费,使得总量没有下滑太多。

但在最能反映渠道最新情况的新业务保费方面,几家头部公司的银保渠道已经出现明显下滑。

因此,我们也基本可以下这样一个判断,今年上半年的银保渠道,确实不太行。

1

“大年”之后急转直下,银保迎来大挑战

2023年是银保渠道当之无愧的大年,在预定利率为3.5%的保险产品停售、银行净息差收窄、保险产品体系调整等因素的刺激下,银保渠道保费总量迎来了快速的上升。

从大型国有银行来看,去年,农业银行代理期缴保费同比增长26.7%;邮储银行代理长期期交新单保费998.94亿元,占新单保费的比重43.69%,同比提升15个百分点;交通银行代销个人保险产品余额2914.12亿元,同比增长14.2%。

股份制银行这边,平安银行实现代理个人保险收入29.89亿元,同比增长50.7%;招商银行实现代理保险保费968.26亿元,同比增长33.76%。

保险公司自然也有不俗增长,如中国人寿银保渠道去年总保费同比增长24.2%,人保寿险银保渠道去年原保费收入同比增长11.4%,占总保费收入的48.8%。

但去年8月成为了银保渠道发展的转折点。2023年8月,金融监管总局发布《关于规范银行代理渠道保险产品的通知》,通过对公司加强银行代理渠道业务管理,强化精算假设对产品设计和具体执行的硬约束,加强费用真实性管理,推动保险公司降低经营成本、提升负债质量,切实保护保险消费者合法权益。

根据官方口径,在“报行合一”被监管力推后,银保渠道的佣金费率较之前平均水平下降30%左右。

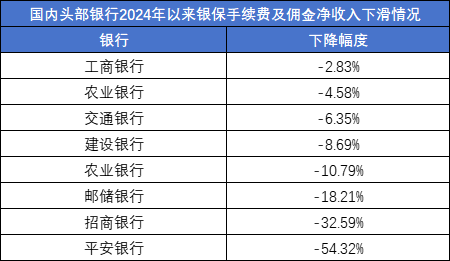

进入到2024年,六家国有大行的手续费及佣金净收入全线下降。工商银行、建设银行、农业银行、中国银行、交通银行、邮储银行降幅分别为2.83%、8.69%、10.79%、4.58%、6.35%、18.21%。

股份制银行中,招商银行一季度财富管理手续费及佣金收入同比下降32.59%,其中代理保险收入同比下降50.28%;平安银行一季度财富管理手续费收入同比下滑54.32%,其中代理个人保险收入同比下滑81.18%。

2

中报:太保寿险、新华、人保寿险受银保渠道下滑影响较大

今年上半年几大上市保险公司的半年报也印证了银保渠道当下的困境:新单销售动力严重不足,同比下滑明显。

银保渠道如此快速的下滑使得部分该渠道保费占比较高的公司受到了不小的冲击,其中新华保险、中国太保、人保寿险是比较典型的三家。

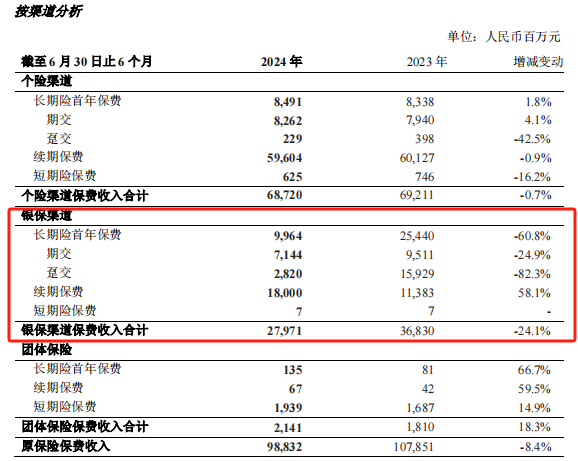

具体来看,新华保险今年上半年银保渠道保费收入合计279.71亿元,同比下滑24.1,其中长期险首年保费(即新单)位99.64亿元,同比下降60.8%,同时新华保险银保渠道保费占总保费收入比例为28.2%。

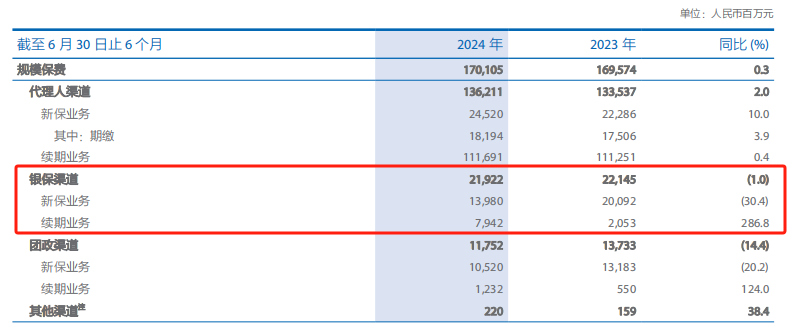

中国太保银保渠道保费为219.22亿元,同比下降1%,其中新保业务保费139.8亿元,同比下降30.4%,续期业务的保费增长一定程度上弥补了总保费的下降幅度,其中续期业务保费同比大增286.8%,同时太保银保渠道保费占总保费收入比例为12.9%。

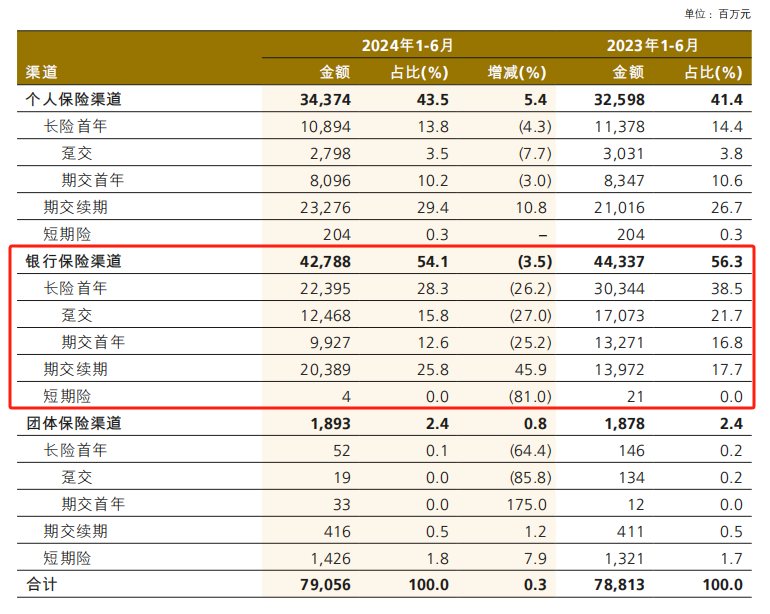

人保寿险银保渠道保费为427.88亿元,同比下降3.5%,其中长险首年(即新单)保费223.95亿元,同比下滑26.2%,跟太保一样,人保寿险银保渠道续期业务的保费增长一定程度上弥补了总保费的下降幅度,其中续期业务保费同比大增45.9%,同时人保寿险银保渠道保费占总保费收入比例为54.1%。

也正是由于银保渠道的拖累,这三家寿险公司在今年上半年的保费增都不尽如人意,要落后于寿险老大哥平安与国寿。

而平安和国寿之所以能够取得不错的保费增长,主要原因还是个险渠道占比较大,同时保费端有不错上升,而银保渠道保费占比不大,对整体保费的冲击也不大。

那么银保渠道会就此一蹶不振么?我们认为大概率也不会。从政策角度看,监管的目标还是希望银保渠道可以更健康、更稳健的进行发展,而非通过控费来限制其发展。

3

银保渠道仍具有稀缺优势,

短期看空不宜影响长期情绪

在今年5月,国家金融监督管理总局发布《关于商业银行代理保险业务有关事项的通知》,取消了商业银行每个网点在同一会计年度内只能与不超过3家保险公司开展保险代理业务合作的限制(即“一对三”限制)。有分析师对此认为,“报行合一”后取消合作公司数量上限,不仅将丰富银行保险产品和服务供给、保护消费者利益,产品和服务优势突出的保险公司还有望在维持较好盈利水平基础上扩大份额。

也有不少声音认为,银保渠道“报行合一”对新单保费收入在短期是有一定影响的,但从长期视角来看,影响会逐渐递减,保险公司和银行的关系有一个从严重失衡,到重新平衡的问题,双方需要一个接受这种改变并适应这种改变的过程。

事实上,相较于个险和团险渠道,银保渠道依旧具备它的独特优势。特别是在客户的获取以及客户的精准度上,银保渠道是所有保险销售渠道中最优质的一个。同时在信任成本上,客户对银行有较强的信任感,通过银行购买保险产品,客户往往会觉得更加安全和可靠。此外,银行网点的广泛分布使得客户可以方便地购买保险产品,也正是由于银行已经拥有完善的销售和服务网络,无需保险公司再投入资源建设自己的销售渠道。

因此对于保险公司来说,银保渠道依旧是一个非常优质的渠道,哪怕在短期内确实遇到了一些困难。

但银保渠道未来面临转型也是不争的事实。如随着利差不断收窄,保险产品优势开始减弱,银保渠道产品结构必须进行调整,减少增额终身寿,加大分红险等产品的销售力度似乎是一条必走的道路。

此外,银保渠道还应当考虑提升保障型产品的手续费率。一直以来,银保渠道都被认为价值含量不高,主要原因就在于销售的主要是储蓄型产品,在“报行合一”没有大力推进的阶段,销售储蓄型产品也能够获得不错的佣金,而如今政策全面推进“报行合一”,储蓄型产品佣金大降,此时就应该顺势推动保障型产品销售,通过提升手续费率来提高渠道销售热情,从而促进整个银保大渠道的转型,通过提升保障型产品销售占比来提升整个渠道价值。

尾言:在过去几年个险渠道明显走弱的态势下,银保渠道异军突起,为行业贡献了珍贵的增量,帮助行业熬过了那一段艰难的时光,如今银保渠道因为多重因素陷入低迷态势,我们认为这是一个非常正常的调整期,同时,如果能够在这段调整期中把产品结构、费率结构转型过来,这对银保渠道的健康发展有着巨大的意义。

所以对于银保渠道,市场应该再多一点耐心。

本文作者可以追加内容哦 !