“蔚小理零”半年报陆续发布,可就是这四家上市公司,却已分化出了三个梯队。

2024上半年,中国汽车市场一直被“价格战”的硝烟笼罩。车企间堪称“你死我活”的竞争,让“内卷式”恶性竞争从产品本身,向着更多的维度展开。

作为后来者,深陷“卷”中的蔚来、小鹏、理想和零跑这四大造车新势力,今年上半年业绩表现,到底如何?

9月5日,随着蔚来2024二季报和中期业绩姗姗来迟,答案全部揭晓。

综合营收水平、盈利能力和资产负债水平,“蔚小理零”四家新势力,已然分出三个梯队。

1)第一梯队:理想无忧?

早于蔚来公布半年报的理想汽车,在四家造车新势力中,不仅销量独占鳌头,其营收规模、盈利能力皆是其余三家新势力短时间内难以企及的水平。

谁能想到,当初造“老头乐”折戟、增程式被人嘲讽的李想同学,成为这10年造车新势力笑到最后的人。

所以,理想汽车无疑已经成为“蔚小理零”中的带头大哥,独占第一梯队。

年初,理想MEGA被贴上“失败品”的标签,使其销量严重受挫的同时,股价更是一落千丈。好在企业及时纠错,靠理想L6打了翻身仗,上半年实现新车交付18.9万辆,同比增长35.8%。

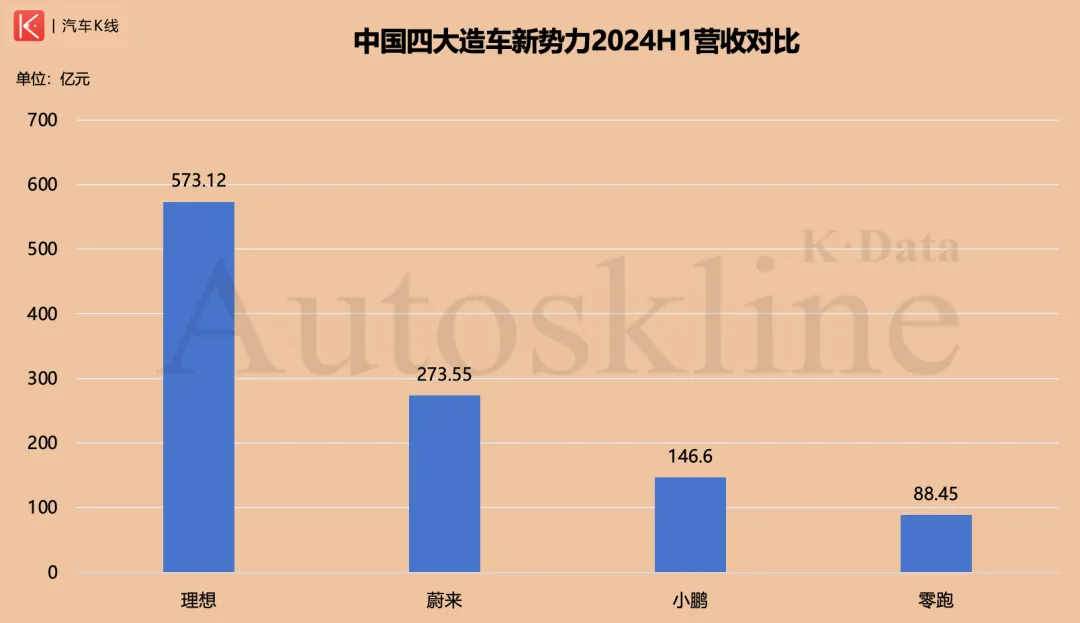

同期,理想汽车半年营收同比增长20.81%,达到573.12亿元。不仅创历史同期新高,更在《汽车K线》统计在册的22家上市乘用车企业中,跻身Top 10之列。$理想汽车-W(HK|02015)$

营收一路高歌猛进,但理想也并非高枕无忧。

4月中旬上市的理想L6,对于理想汽车的意义,是为抢夺市占率。上市的第一个完整月,L6便占到理想汽车当月交付量的37%;6月更是接近50%。但“走量”的L6,终究对理想汽车的盈利增长作用有限。

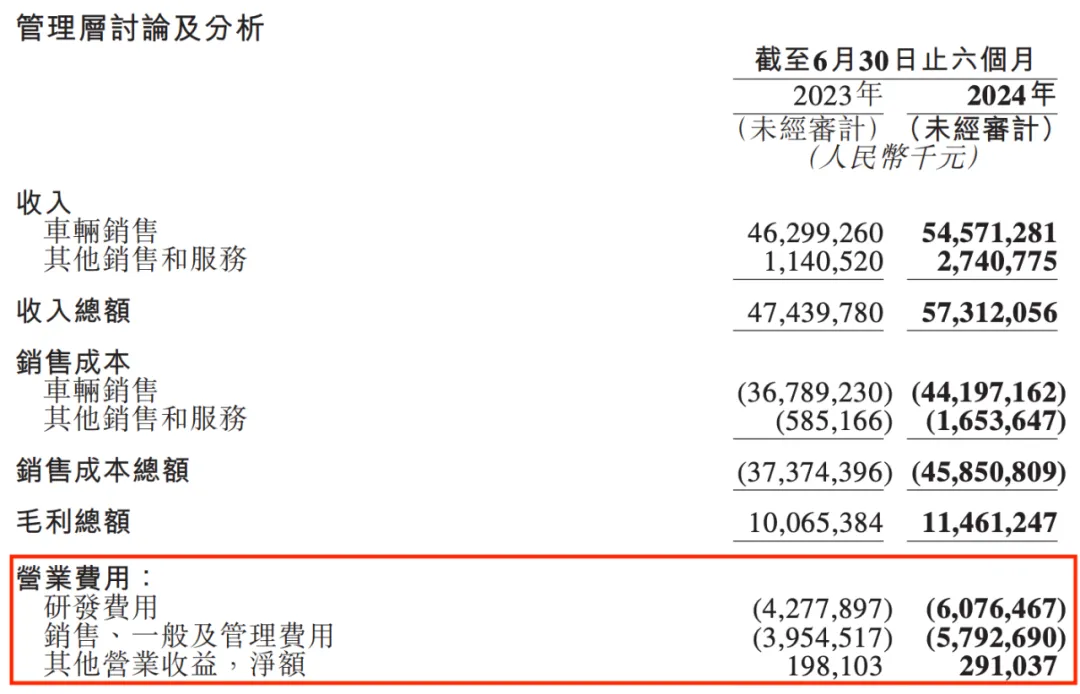

另一方面,理想汽车上半年研发费用同比上涨42.04%,达到60.76亿元;销售费用更是增加46.48%,达到57.93亿元,折中国新能源汽车竞争的惨烈程度。

以上因素叠加,今年一、二季度,理想汽车归母净利润,结束了连续4个季度的同比正增长,分别同比下滑36.26%和51.92%。

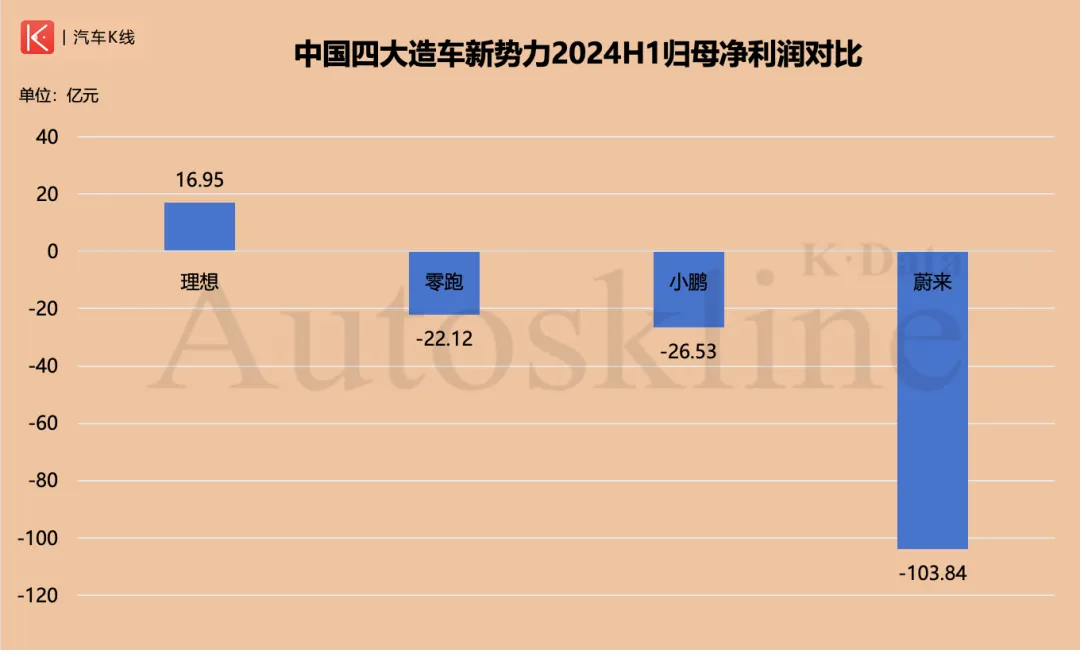

2024上半年,理想汽车归母净利润16.95亿元,较去年同期减少15.28亿元,同比下滑47.4%,近乎腰斩。

即便如此,理想汽车仍是目前唯一盈利的中国造车新势力,且该公司上半年整体毛利率虽然较去年同期下降1.22个百分点,但仍保持在20%,令其他3家造车新势力望尘莫及。

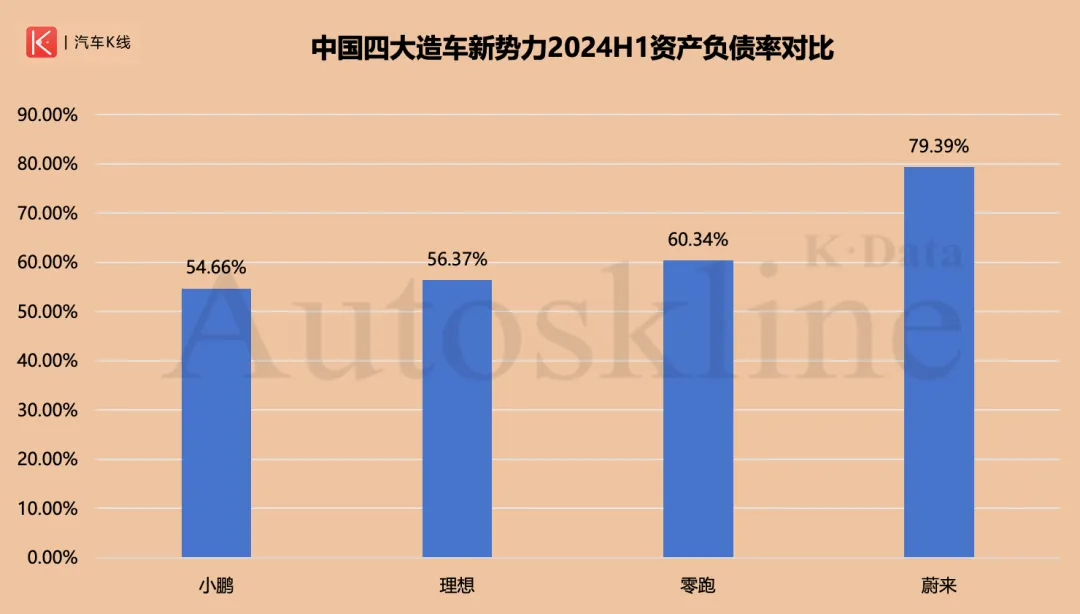

另外值得关注的是,理想汽车在如此规模的研发投入下,资产负债率依旧保持在56.37%——这一相对健康的水平(资产负债率在40%~60%之间被认为较为合理),在上市车企中难能可贵。

理想汽车上半年的业绩答卷,让包括银河、平安在内的多家券商看好其后市表现,给出“买入”、“推荐”或“增持”评级。但同时,投资者也要看到理想汽车可能遇到的投资风险。

国投证券就指出,供应链降本、车型上市节奏、盈利预测均不及预期,加上行业竞争加剧的风险,都有可能对理想汽车造成影响。除此之外,华泰证券认为,宏观经济下行导致的消费需求不及预期,也是风险之一。

但在《汽车K线》看来,来自华为问界和几大传统民营中国车企不断升级更新增程混动车型,恐怕才是对其最直接的冲击。

2)第二梯队:小鹏、零跑“挟洋自重”

理想汽车之后,零跑汽车与小鹏汽车组成四大上市造车新势力的第二阵营。

两者之间,虽营收规模之间存在超58亿元的差距,分别为零跑汽车88.45亿元,同比增长52.16%;小鹏汽车146.6亿元,同比增长61.16%。但两家的归母净亏损却只相差4.4亿元,零跑汽车略好于小鹏。

尽管零跑汽车研发费用同比增长48.4%,达到12.21亿元,但亏损情况并未因此加重,归母净亏损22.12亿元,同比收窄2.83%,在“蔚小零”三家当中亏损程度最低,且上半年毛利率较去年同期,实现由负转正,为1.13%,相较去年全年0.48%的毛利率水平,进一步得到改善,但其毛利率还处在较低水平,其成本控制和盈利压力尚存。$零跑汽车(HK|09863)$

不过,零跑汽车上半年的新车交付量增长较强,同比上涨94.81%。刚刚过去的8月,更是成为继理想、问界之后,第3家单月交付突破3万大关的新势力。

今年下半年,随着Stellantis集团在全球市场的资源优势进一步显现,规模化效应或有所显现,有助于零跑摊平成本,其盈利能力有望进一步改善。

小鹏汽车则较上年同期大幅减亏48.41%,至26.53亿元;毛利率由去年同期的-1.43%直接拉升至13.5%,这明显受益于小鹏汽车与大众汽车的合作。

财报显示,小鹏汽车上半年录得服务及其他收入22.96亿元,同比增长98.3%。

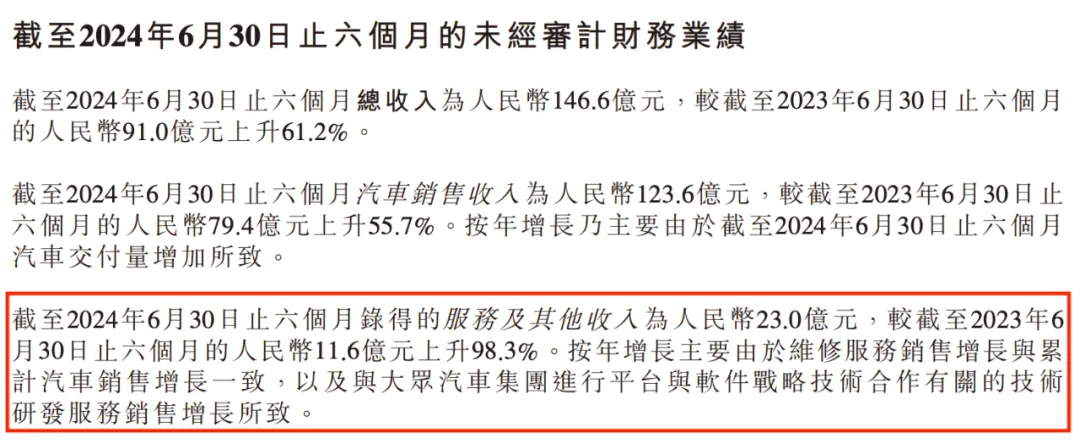

与此同时,小鹏汽车上半年的新车交付同比增长25.57%,突破5.2万辆。随之,汽车销售收入也迎来55.7%的增长,达到123.63亿元,将整体营收规模同比提升61.16%,达到146.6亿元。$小鹏汽车-W(HK|09868)$

相比零跑和其他造车新势力,小鹏汽车的业务板块愈发多元化。

不仅“牵手”滴滴涉足出行业务,近期小鹏汽车宣布升级为小鹏AI汽车公司,机器人、飞行汽车成为其接下来的发展重点。加之“低空经济”获得政策面支持,小鹏旗下的小鹏汇天,已计划四季度开启飞行汽车的预售,或成为小鹏的又一业绩增长点。

零跑与小鹏皆因跨国汽车巨头支持,业绩明显向好,资产负债率也表现相对稳定且健康。

零跑汽车上半年的资产负债率较去年同期收窄4.39个百分点,为60.34%,为近三年来的最低值;小鹏汽车虽同比增长3.66个百分点至54.66%,但在四大造车新势力中,其资产负债率比理想还要理想。

因此,这两家造车新势力被众多券商看好。不过,对于零跑与Stellantis集团的合作,众券商提示应警惕由于国际市场需求不稳定,合资公司零跑国际存在销量或利润不及预期的可能。

小鹏汽车则因线下门店改革效果不及预期,尤其低线城市渠道渗透进度未能提速,令部分券商表示担忧。另外,不少券商在风险提示中都提到电动汽车渗透不及预期,这一点值得关注。

3)第三梯队:蔚来仍堪忧

据乘联会最新统计,8月纯电动汽车批发销量59.2万辆,同比仅增长6.6%;同期插混和增程式则分别增长84%和109%。此外,8月新能源批发结构中,纯电动占比已由去年同期的70%降至56%。

纯电动与增程式表现出来的巨大反差,对于选择“增程+纯电”发展路径的理想、零跑而言,不仅没有影响,反倒是利好。但对专注纯电的小鹏汽车而言,显得并不友好。

对于同样执着于纯电,并大力建设换电网络,且仍大幅亏损的蔚来,就更加“刺眼”。

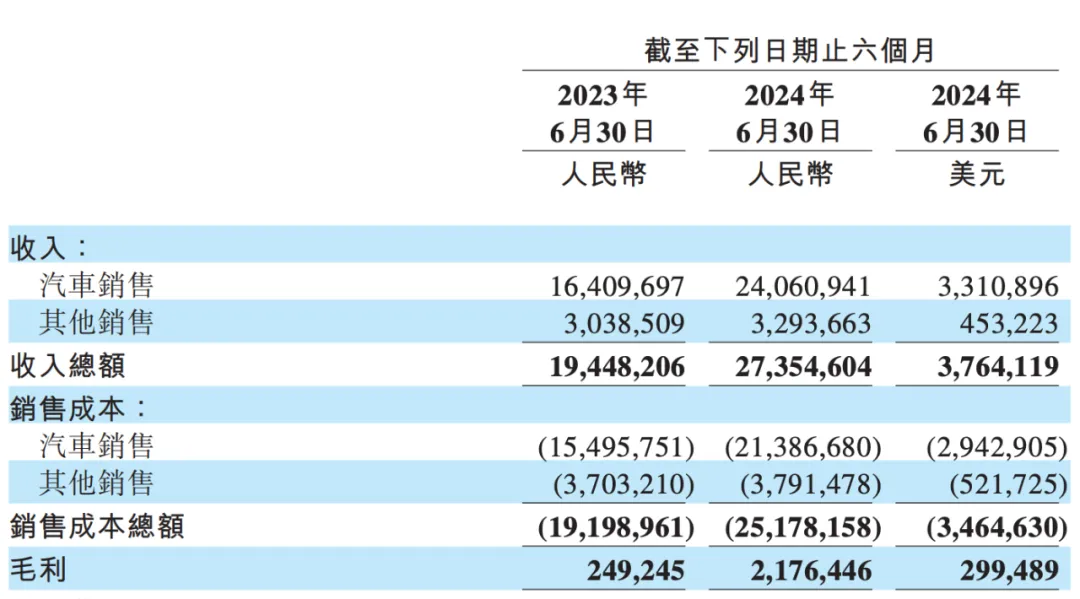

今年上半年,蔚来营收同比增长40.65%,达到273.55亿元,虽然与理想汽车有着近300亿元的巨大差距,但在四家造车新势力中,可以排在第2位。

但营收增长,并未能让蔚来在持续亏损的道路得到喘息之机。

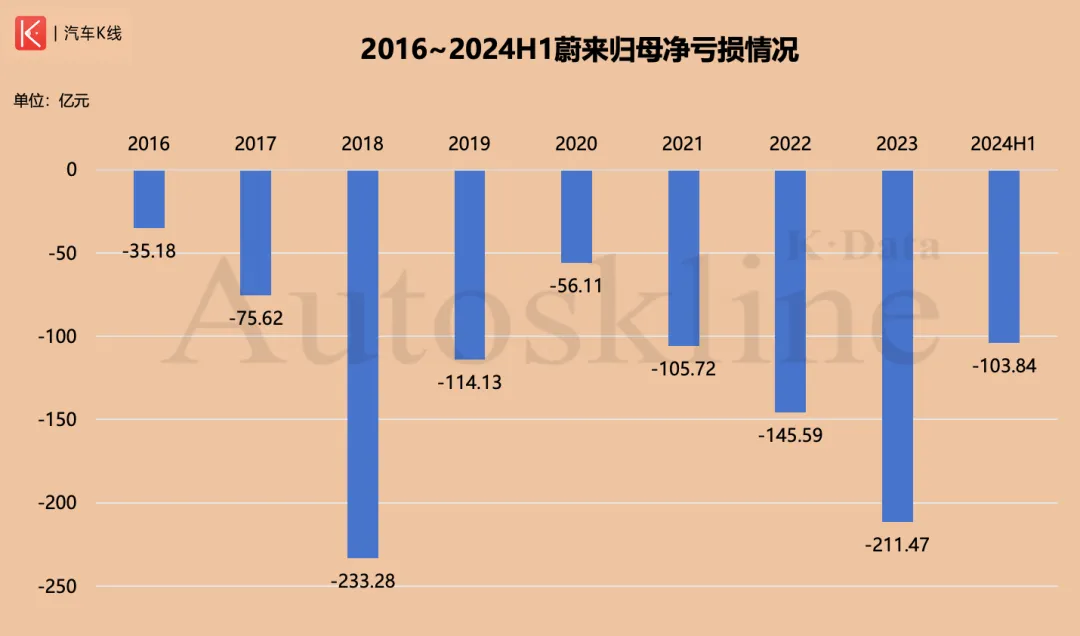

上半年,蔚来归母净亏损收窄4.95%,至103.84亿元。

但从2016年至今,蔚来已累计亏损超1080亿!其中,2020年到今年上半年,不足五年时间,蔚来的累计亏损就突破622亿元。

虽然累计巨额亏损让人震惊,但蔚来半年度同比减亏,还是让其美股、港股在发布半年报后,迎来连涨。

其中美股实现三连涨,股价从9月4日收盘价4.24美元/股,涨至9月9日收盘时的5.57美元/股,三日涨幅达到31.37%,总市值达到116亿美元。

蔚来港股则两日上涨24.19%,从此前的34.1港元/股涨至9月10日收盘时的42.35港元/股。

财报发布后,光大证券直接指出,蔚来毛利率和换电业务爬坡不及预期,存在融资摊薄、市场与金融风险。

蔚来上半年毛利率为7.96%,较去年同期的1.28%已有相当明显的增长,但这在券商看来,显然还不够

更重要的是,蔚来的资产负债率在去年上半年78.99%的基础上,再度增加,已达到79.39%,直逼80%。在汽车制造行业,该资产负债率已经非常高。

这也就难免被人猜疑,蔚来会不会破产。可蔚来官方很快就此否认,并提起诉讼。

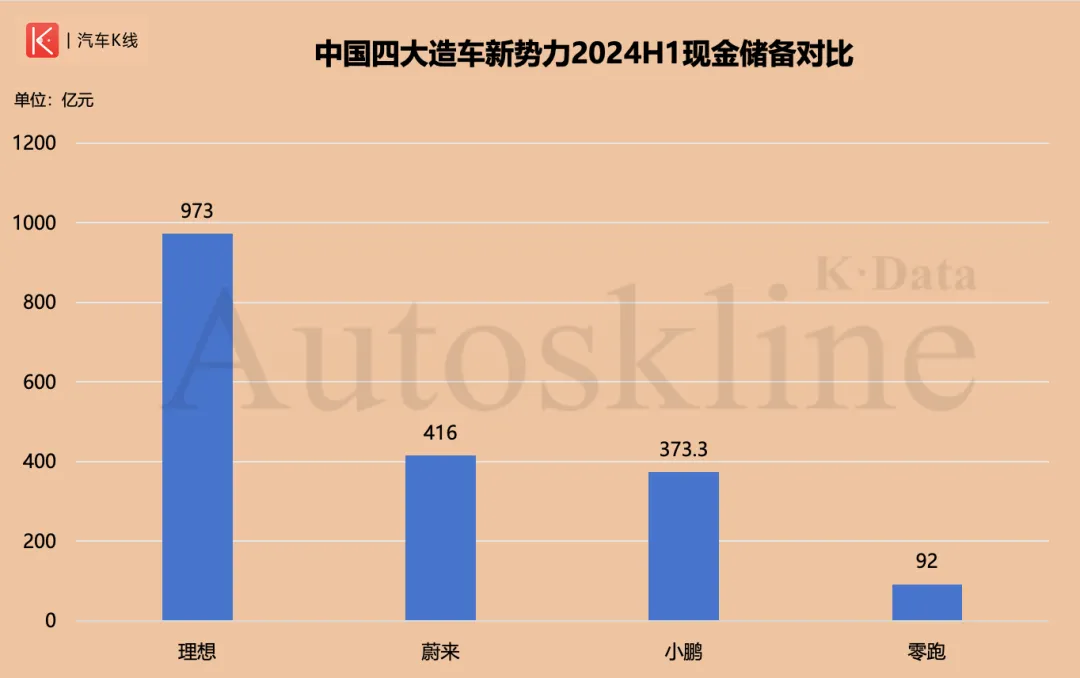

截至6月30日,蔚来的现金储备为416亿元,比2023年底的573亿元,半年减少157亿元!

蔚来CEO李斌在业绩电话会上表示:“除了汽车业务之外,当前蔚来的其他业务正在快速减亏。我们相信,随着乐道上市,蔚来的整体销量会进一步增加,整体实现盈亏平衡甚至盈利不会等太久。”

可如此之高的资产负债率,加上手中现金余额大幅缩水,压力到底有多大,恐怕李斌心中如明镜一般。

随着小鹏MONA M03的上市,将开启交付的乐道L60优势还有多少?

Views of AutosKline

造车新势力第一股蔚来,10年时间,还未能找到盈亏平衡点,甚至在“越卖越亏”的泥潭中无法自拔,更被曾在身后默默追赶的零跑汽车盖过一头,沦为四大造车新势力中,经营风险最大的一家。

“踏实”的零跑和寻求多元发展的小鹏,虽然还未能彻底“上岸”,但似乎都已找到适合自己的经营方向。

理想大步朝前,则再一次让市场领教了什么叫“”。但其强大的对手,也正在积蓄力量。鸿蒙智行即将集齐“四界”,从家用市场到高端商务,产品层面足以对理想形成包围圈,理想如何破界,让人期待。

本文作者可以追加内容哦 !