近日,花王旗下干敏肌护理品牌珂润(Curl)宣布进入儿童护肤领域,面向中国市场推出儿童系列产品。值得关注的是,珂润尤其强调该儿童系列是“专为中国幼嫩肌宝宝研制”,这一产品线扩充成为品牌的年度大事件。

多年前,以理肤泉、珂润、薇姿、雅漾、芙丽芳丝、优色林、依泉为代表的进口“药妆”品牌在国内大受欢迎,但随着“药妆”宣称禁令和中国消费市场的理性觉醒,这批品牌在不断贴合中国本土消费喜好的同时也持续转型。

如今,在新的市场趋势之下,这批老牌“药妆”品牌是否摸索出了自己的新活法?在质价比消费趋势之下,这批品牌该如何迎接新机遇?

一度占据50%的市场份额,“药妆”品牌的巅峰时期

“药妆”这一概念源自海外,是指具有医学理论指导,针对性和功效性较强的一类护肤品。公开资料显示,追溯国内市场药妆品的源头,大致始于1998年,欧莱雅将旗下品牌薇姿定位为“只在药房销售”的化妆品,并正式引入中国市场。

多年前,许多内地游客去中国香港、日本等地旅游,必须要干的一件事就是去药妆店“血拼”,依泉唇膏、雅漾喷雾、芙丽芳丝洗面奶……这些当时十分热门的产品经常被消费者“一网打尽”。

“药妆热潮”带火了以理肤泉、珂润、薇姿、雅漾等为代表的一批国际品牌,欧睿国际数据显示,在2015年左右,雅漾是中国皮肤学级护肤品市场市占率第一的品牌,占比接近30%,其次为薇姿、理肤泉。三个品牌加起来就拿下了超过50%的市场份额。

可见当时在整个市场还处于营销造梦阶段,一批具有专业功效背景的外资药妆品牌在国内市场已经广受欢迎,成为功效护肤市场的教育者,在此背景下,具有一定相应资源实力的创业者洞察到了机会点。于是,一批国产品牌也开始摸索具有皮肤医学理论基础的功效性护肤品,薇诺娜就是其中的代表。

然而这一热潮很快迎来命运性转折。2019年1月,国家药品监督管理局进一步明确了以化妆品名义注册或备案的产品,宣称“药妆”“医学护肤品”等“药妆品”概念的,都属于违法行为之后,“药妆热潮”也在国内正式结束。“药妆”品牌们在中国市场的命运也迎来改写。在改换宣称的同时,有人选择切换赛道,有人在坚守医学背景的同时也在等待下一个“春天”。

实际从行业的发展更迭来看,“药妆热潮”更像是如今“功效护肤热潮”前夜的萌芽,因为从本质上来看,它们都能满足消费者对于护肤产品安全和功效的追求。

在国家药品监督管理局正式发布禁止“药妆”宣称五年后的今天,这些曾经火热的药妆品牌有没有沦为“时代的眼泪”?

按理来讲,在如今的功效护肤风潮之下,这些皮肤学级品牌原本可以依靠上一轮的“药妆风潮”,积攒一定市场基础的同时,还能继承品牌科学基因,保持甚至拉大功效护肤市场中的竞争力。

但很明显,随着市场竞争的加剧,这批品牌不仅难以重回2015年前后占据市场“半壁江山”的巅峰时期,品牌与品牌之间的发展差异也在不断拉大,迎来了各自不同的命运。

差异化发展明显,哪些品牌成功“转型”?

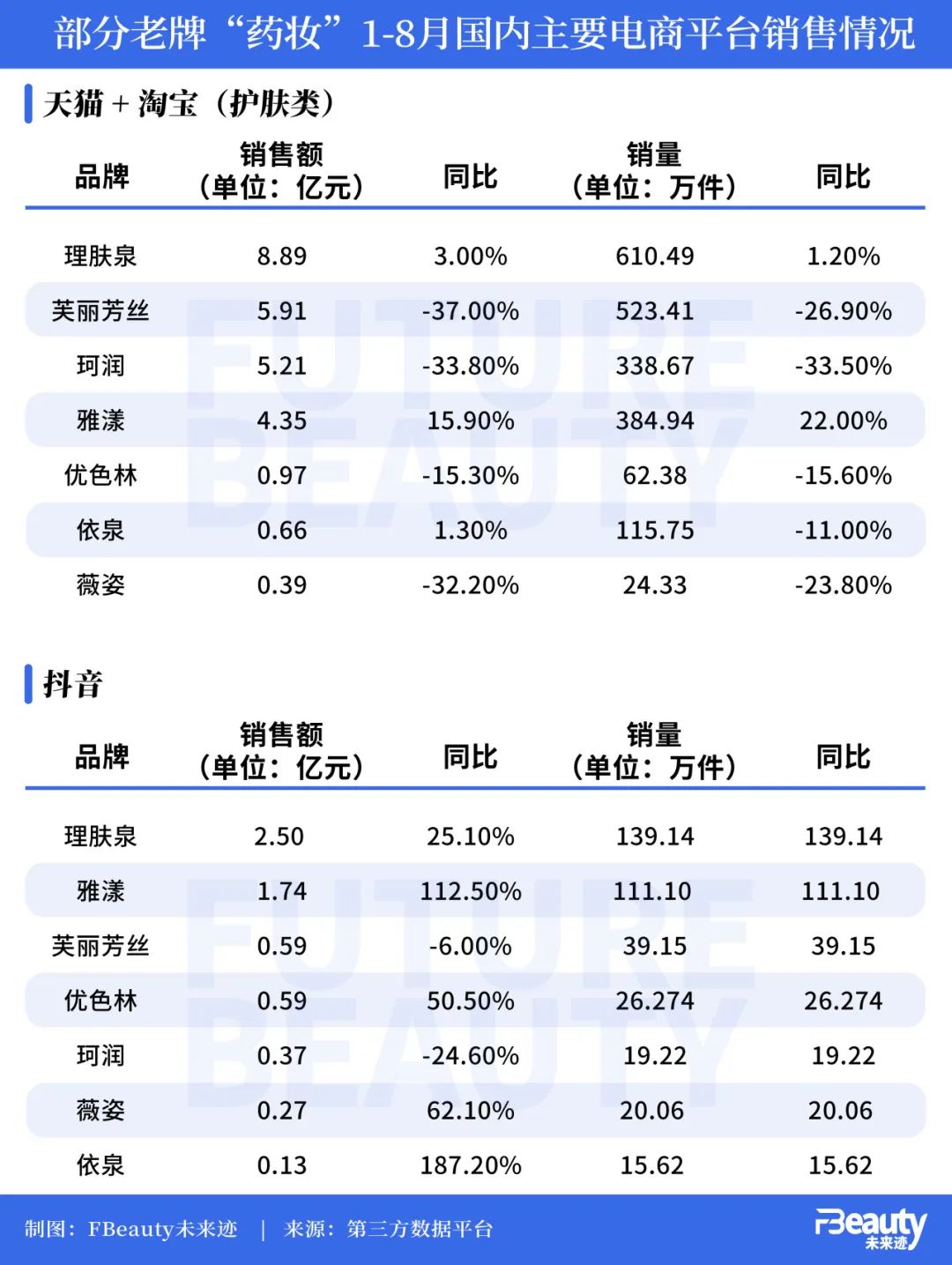

《FBeauty未来迹》在第三方数据平台检索发现,在今年1-8月,理肤泉、芙丽芳丝、珂润、雅漾、优色林、依泉、薇姿这7个品牌在天猫+淘宝、抖音渠道共实现了32.57亿元的销售额。

其中,理肤泉的表现最好,在两大平台的销售都位居首位,并且实现了销售额与销量的双增长,雅漾也在两个平台都保持了良好的增长态势。

不过,也有品牌的表现不尽如人意。例如珂润在两大平台都出现了销售额与销量的下滑,其母公司花王集团也在今年上半年的财报中指出,珂润在中国市场面临销量下滑。

梳理这些老牌“药妆”的发展近况,不难发现,这些市场表现良好的品牌都已顺利完成转型,在瞬息万变的市场生态中找到了自己的站位标签。

例如目前在国内市场表现十分不错的理肤泉,此前专门针对中国市场研发的B5修复霜、B5面膜,如今已成为整个修护界的明星单品,并从中国走向全球。不仅如此,去年12月,理肤泉针对抗老领域推出的全新赋活修护(光电)系列在中国市场迎来全球首发,这也意味着品牌向科学抗老领域迈出了关键一步。

与理肤泉同属欧莱雅集团的薇姿,则摸索出了另一条截然不同的发展路径。薇姿作为欧莱雅集团首个皮肤学级专业头皮毛发护理品牌,近年来更多选择深挖头皮护理赛道。从2021年,薇姿将57年专研各种头皮问题的DERCOS正式引进中国,到今年建立薇姿整全头皮管理专家委员会,逐渐打造起其在头皮护理领域的权威性。

同时,薇姿的头皮护理产品在国内市场的反响也不错。第三方数据显示,今年1-8月,薇姿的头皮护理类产品在天猫+淘宝平台实现了1.14亿元的销售额与97.1万的销量,同比分别增长了35.9%和49.6%。

雅漾在中国颇具节奏感的运作,得益于有一个优秀的“搭子”,早期就通过与丽人丽妆的合作,将喷雾快速打造成品牌在中国消费者中广为人知的超级单品。然而雅漾没有止步于此,其母公司皮尔法伯于2023年6月正式在上海浦东成立了中国创新研发中心,针对中国消费者的需求开发配方。

受这一系列调整影响,雅漾在中国区的销售从2023年9月开始出现明显变化,在喷雾继续热卖的同时,其专研修护系列和祛痘系列产品的销量都开始上升,雅漾乳霜面膜也曾登上天猫美妆实时热卖榜第一。

花王旗下的两大护肤品牌芙丽芳丝与珂润的发展思路尽管有所不同,但作为集团在中国市场大众线的核心品牌,在定位到产品的多个层面释放不同的能量。

其中,在洁面细分领域“长袖善舞”的芙丽芳丝做法可圈可点,其于2023年4月启动品牌转型,精准切入“精简护肤”赛道,主张“可持续精简护肤”理念。其母公司花王曾公开表示,要对芙丽芳丝进行战略性投资和资源倾斜,推动品牌在中国市场步入品牌形象、产品结构和渠道布局的全方位本土化阶段。今年6月,芙丽芳丝的全新单品“净澈控油洗面霜”也正式上线。

尽管在中国市场业绩承压,但珂润却不认命,除了在去年完成中国产抗初老面霜的推广,也在扩充用户范围。此次特别针对中国市场推出全新儿童护肤系列,不仅研发地在中国,研发过程中还有消费者“共创”——300多位宝爸宝妈投票参与了产品的研发需求、包装设计和昵称等决策。

另外,或许是考虑到日本核废水排放可能影响消费者对产品安全性的信任,珂润也特别强调儿童系列的产地在中国。足以见得品牌想要扭转中国市场局势的决心。

已被Puig收入麾下的依泉近年来在中国市场的声量相对较小,不过在今年4月,依泉在上海发布了重要新品“隐形绷带霜”,主要针对修复每日的微损伤,起到长效修护的作用。

该品牌大中华区总经理Eileen Kuang旷莺也曾对《FBeauty未来迹》透露,接下来,依泉会进一步对中国市场进行布局和扩展,这其中包括加大对中国市场的投入,以及后期还可能会推出专门为中国市场研发定制的产品。

质价比消费趋势之下,老牌“药妆”如何迎接新机遇?

据欧睿国际数据,预计2024年国内功能性护肤品市场规模将突破千亿元。透过这批老牌“药妆”品牌的后续发展轨迹,不难看出,在这个千亿市场中,单纯的“功效”“皮肤医学标签”很难满足当下的消费者需求,竞争的核心已经越来越细分化与专业化。

梳理目前转型比较成功的几个品牌,都有以下两个共同点:

1、深挖研发优势,提升品牌辨识度。

在海量的功效护肤品牌中,如何让消费者“记住你”,是品牌们必须要思考的一个问题,这需要品牌进一步明确自身的细分方向与技术优势。“药妆”品牌原本在中国市场就有不错的受众基础,但想办法打造出新的印象标签更加重要。

例如理肤泉巩固修复心智并布局抗老、薇姿发展头皮护理、丝芙兰切入“精简护肤”,都在说明品牌在某一细分领取精进的必须性,这能帮助品牌在消费者心目中树立起单个领域的权威形象,利用专业性提升辨识度。

2、本土化研发成为“必要条件”。

过去,中国消费者购买的许多产品并非专门针对中国人的肌肤特证研制,即便如此依旧能卖得很好,除了得益于普适的产品力,也与当时的消费认知有很大关系。但今时不同往日,在国货崛起的背景下,中国消费者有了更多针对性的选择,因此,外资品牌在中国的本土化研发成为必然。

其中具有代表性的就是理肤泉,其专门针对中国市场研发的B5系列的成功,已经验证了本土化研发的重要性。皮尔法伯、花王等集团也有意识地在加强对于中国地区的研发投入。

值得关注的是,在新的时代背景,这批老牌“药妆”似乎正在迎来一轮新的发展机遇。

尼尔森IQ发布的《2024中国零售业发展报告》显示,中国零售市场正在从“消费升级”模式逐步过渡到“性价比导向”的新时代,性价比和高价值成为当前零售市场共同存在的两大驱动因素。

这一轮“质价比”消费趋势,对于许多品牌而言是有优势的,尤其是雅漾、芙丽芳丝、珂润等这些原本就针对大众消费群体的品牌,在上一轮功效护肤萌芽期就已经拥有了一定受众基础,不少热门单品也经过了市场的检验,品牌选择此时发力是一个不错的时机。

但难题在于,在功效护肤赛道中,这些品牌要直接对上如今正“蒸蒸日上”的珀莱雅、韩束等传统国货和技术实力雄厚、加码护肤赛道的原料集团。因此,这不仅考验品牌的研发与产品定位,更考验外资品牌在中国市场的经营灵活度,其中涉及产品、渠道、营销等方方面面。

透过这批老牌“药妆”品牌的发展历程,也可以看到国内市场的发展轨迹,从“药妆风潮”到“功效护肤风潮”,本质是市场进一步专业化发展的结果。而能够紧跟市场趋势做出调整,甚至引领市场的品牌,自然而然就能完成“转型”,即便“药妆风潮”过去,依旧能在功效护肤市场占有一席之地。

作者/巫婉卿

编辑/吴思馨

校对/桂玉茜

本文作者可以追加内容哦 !