代理人数量趋势下滑止住了么?

观潮财经根据七家上市险企财报数据统计发现,今年上半年人力方面数据虽仍有所下滑,但下降幅度均有所放缓,今年上半年个险渠道人力情况趋于回稳。

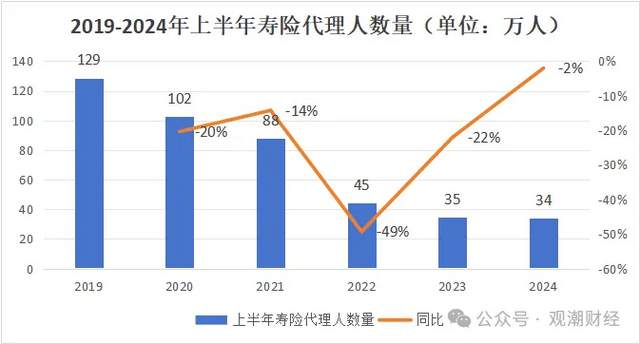

今年上半年,整个保险行业代理人规模进一步缩减,据观潮财经统计,截至今年6月份,除阳光保险未披露该指标以外,其余6家上市险企代理人数合计160.06万人,相较2023年底,绝对值再次减少5.75万人。

从各家公司的人均产能数据来看,近年来显著提升,然而这一现象并不意味着有多乐观。若结构化分析代理人流失数据,产能普遍较低的金字塔底部、腰部代理人数量巨大。

正因此,也可想见近年各家个险为主渠道的保险公司为维稳数据背后所作出的努力。好消息是努力取得了一定成效,财报数据来看,自2022年各家上市险企新业务价值总和触底后,近年一路反弹,数据持续上扬。

01

个险人力下滑幅度收窄,人均产能进一步提升

今年上半年,各险企人力继续下降。

据观潮财经统计,今年上半年七家上市险企代理人总数仅剩160.06万人,相较去年同期再次减少近22万人。且随着金字塔腰部、底部代理人的大量流失,表面数据反映出来的状态是人均产能在提升。

国寿:月人均首年期交保费同比增12.4%

中国人寿也是如此,尽管2024上半年人力方面数据均有所下滑,但下降幅度均有所放缓,今年上半年人力情况趋于回稳。

数据显示,截至今年上半年,中国人寿总销售人力约为68.5万人,较去年底下降1.3%。其中,个险销售队伍总人数达到62.9万人,占公司总人力规模的91.8%,包括40.1万人的营销队伍和22.8万人的收展队伍。

据公司半年报披露,今年上半年公司销售队伍的质量和结构持续改善,绩优人力的规模和占比逐步上升。销售队伍的产能也在稳步提升,月人均首年期交保费同比提升12.4%。

自2020上半年,中国人寿的个险板块销售人力达到169万人的峰值后,开始出现下降趋势。截至今年上半年,销售人力数量已远不及2020上半年的峰值水平,仅为2020上半年该指标的零头。

平安:人均新业务价值再创新高

从代理人数量来看,中国平安寿险人力仍在下滑中,不过下滑幅度已大大收窄。今年上半年,平安寿险代理人数为34万人,相较于去年同期微降2%。

不过月均代理人变化明显,上半年平安寿险及健康险月均代理人数量仍旧保持下降趋势,月均代理人数量为30.8万人,相较于去年同期下降19%,已处于近7年最低水平。相比于2018年公司峰值130.7万人,今年上半年公司月均代理人数量仅为峰值时期的零头。

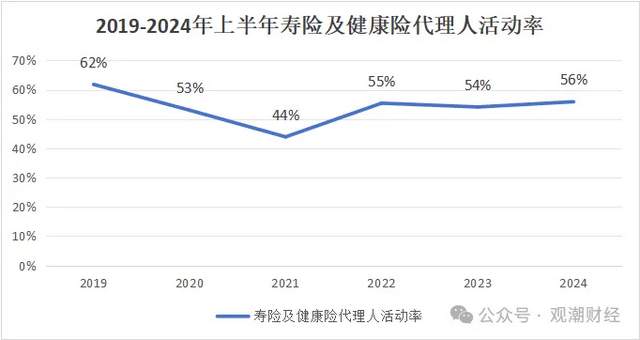

在代理人数量减少的背景下,代理人的活动率略有提升。今年上半年,平安寿险代理人的活动率达到55.9%,较去年同期提升近2个百分点。

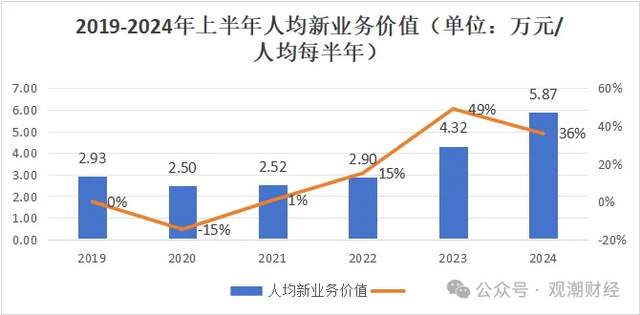

而随着大量金字塔底部代理人的流失,近年人均新业务价值大幅增长,最近两年分别增49%、36%,人均新业务价值较之前年份翻倍。

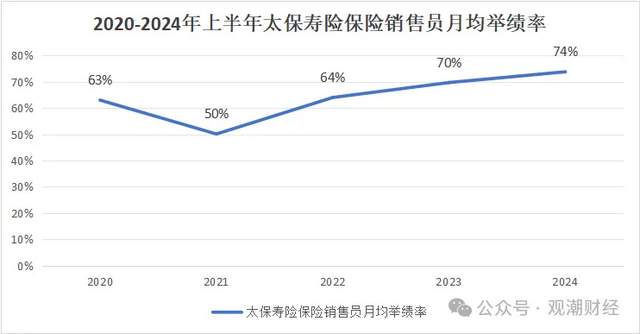

太保:代理人举绩率连续3年提升

今年上半年,太保寿险月均保险营销员数量为18.3万人,较去年同期该指标减少3.6万人,较去年同期流失16.44%。不过从降幅来看,今年上半年,该险企月均保险营销员的降幅逐渐放缓。

据公司半年报披露,今年上半年,公司月均核心人力达到6万人,同比增长0.8%。在此基础上,核心人力的月人均首年规模保费为64637元,同比增长10.6%;月人均首年佣金收入则为8219元,同比增长4.2%。

此外,太保寿险整体代理人渠道的规模保费总额为1362.11亿元,同比增长2%。其中,期缴新保规模保费为181.94亿元,同比增长3.9%。

尽管人力数据仍在减少,太保寿险的保险销售员月均举绩率却已连续三年稳步上升。今年上半年该险企月均举绩率为74%,同比上升4个百分点,较2021上半年的最低值增长24个百分点。

新华:月均人均产能破万

今年上半年,新华人寿的个险渠道销售人力为13.9万人,绝对值较去年同期再降3.2万人,同比下降19%。从近年来人力指标的趋势来看,与其他多数上市公司基本一致,代理人数呈持续下降态势。

由于销售人力的显著下降,必然会导致人均综合产能进一步提升。近三年来看,公司的月均人均综合产能增幅显著,至2024上半年,该指标已破万元。

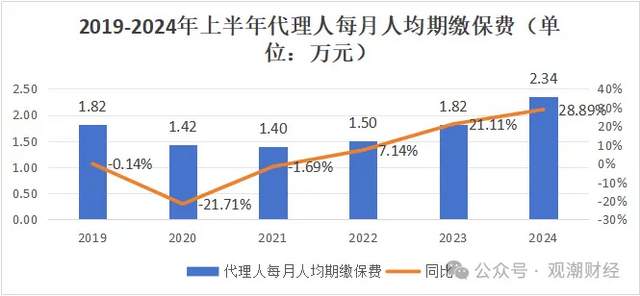

太平:代理人月人均期缴保费超2万

与所有上市人身险公司情况一致,太平人寿人力同样仍在下滑中。今年上半年太平人寿个人代理数目约22.76万人,同比下滑近30%,较去年同期减少了9.27万人,呈现近6年最大降幅。

代理人数量虽有减少,但代理每月人均期缴保费却同比提升。2024年太平人寿代理每月人均期缴保费为2.34万港元,同比增长28.89%,达2018年来的最高水平。

人保:“大个险”营销员不降反增

上半年,中国人保“大个险“营销员数量及月均有效人力均相较去年同期有所增长。

截至今年上半年,中国人保“大个险”营销员有8.2万人,同比增长3.67%;月均有效人力达2.33万人,同比增长3.56%。

阳光:精英队伍人力同比增长近50%

今年上半年,阳光人寿个险渠道实现总保费收入 136.9亿元,同比增长25.5% ,其中新单期缴保费收入35.8亿元,同比增长18.5%。

同时,阳光人寿月均人力为5.23万人,较去年同期减少0.31万人,同比减少5.6%,代理人月均活动率为20.6%,同比提升1.7个百分点。

精英队伍方面,截至2024年6月底,该公司精英队伍共2489人,同比增长45.9%,活动人均产能6.9万元,同比增长19.6%。

02

七公司新业务价值总和触底反弹

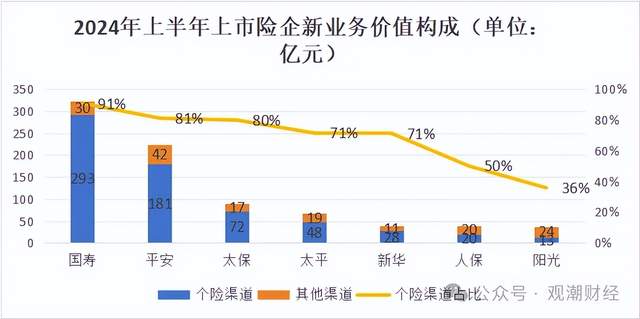

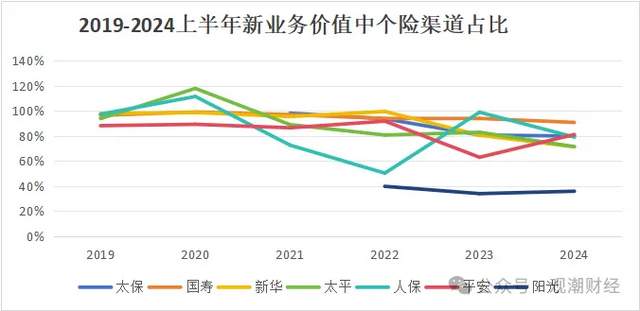

新业务价值角度来看,七家上市公司(寿险子公司)的新业务价值总和在2022年触底后,近年处于持续反弹状态。且尽管个险渠道的代理人数量持续减少,大多数保险公司的个险渠道仍为新业务价值的核心来源,如国寿、平安、太保,但也有公司个险新业务价值贡献较低。

其中,中国人寿、平安保险和太保的个险渠道对新业务价值的贡献占比依然稳居80%以上。

相比之下,太平保险和新华保险的新业务价值中,个险渠道的占比位于7成左右;人保寿险的个险渠道与其他渠道对其新业务价值的贡献已出现五五开局面,而阳光保险的个险渠道仅占其新业务价值的三成左右。

今年上半年,上市公司(寿险子公司)的新业务价值率整体呈现回升趋势。数据显示,几家公布新业务价值率的公司中,太平保险的新业务价值率增幅尤为显著,相较于去年同期提升12.4个百分点。由于国寿未披露其整体新业务价值率,只披露其个险板块,该板块新业务价值率达30.6%。

(注:由于披露方式问题,国寿采用的是个险板块新业务价值率)

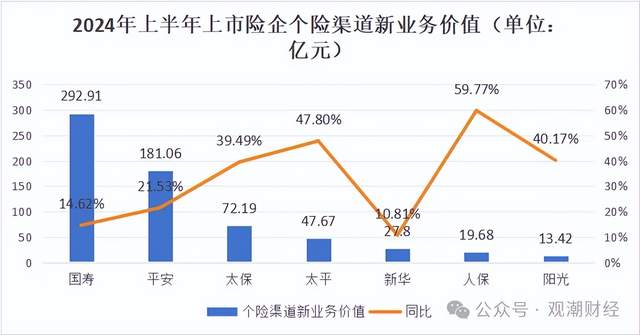

整体来看,近两年个险渠道的新业务价值在稳步提升,根据七家上市险企公布数据加总来看,2024上半年其个险渠道新业务价值总和达654.73亿元,同比提升19%。

从7家险企新业务价值的均值来看,国寿、平安该指标的水平始终在行业平均水平之上,虽然这两家公司整体来看存在一定波动。而其他五家险企的新业务价值虽低于行业平均水平,但在今年上半年也保持着不同幅度的稳定增长。

从个险渠道新业务价值的增速来看,今年上半年,增速排名前三的依次为人保、太平和阳光。

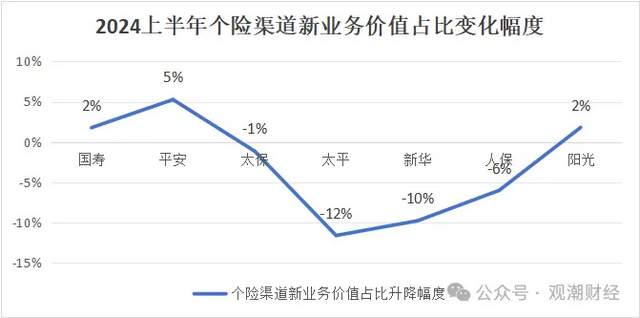

从个险渠道新业务价值占公司总体比重来看,三家险企有所上升,另外四家出现不同幅度下降。具体来看,国寿、平安、阳光在该占比呈上升趋势,太保、太平、新华、人保则均有所下滑。

从2019至2024上半年,中国人寿的个险渠道新业务价值对其整体新业务价值的贡献表现出持续而稳定的趋势,占比始终保持在90%以上。

(阳光首次公布半年报仅有近3年数据)

与此相比,人保的个险渠道新业务价值占比则存在较大的波动。特别是在2022上半年,这一比例显著下降至50.25%,但在随后的两年里,情况有所改善,逐步回升。

(注:本文中国太平金额按2024年9月11日汇率:1HK$=0.91RMB换算)

本文作者可以追加内容哦 !