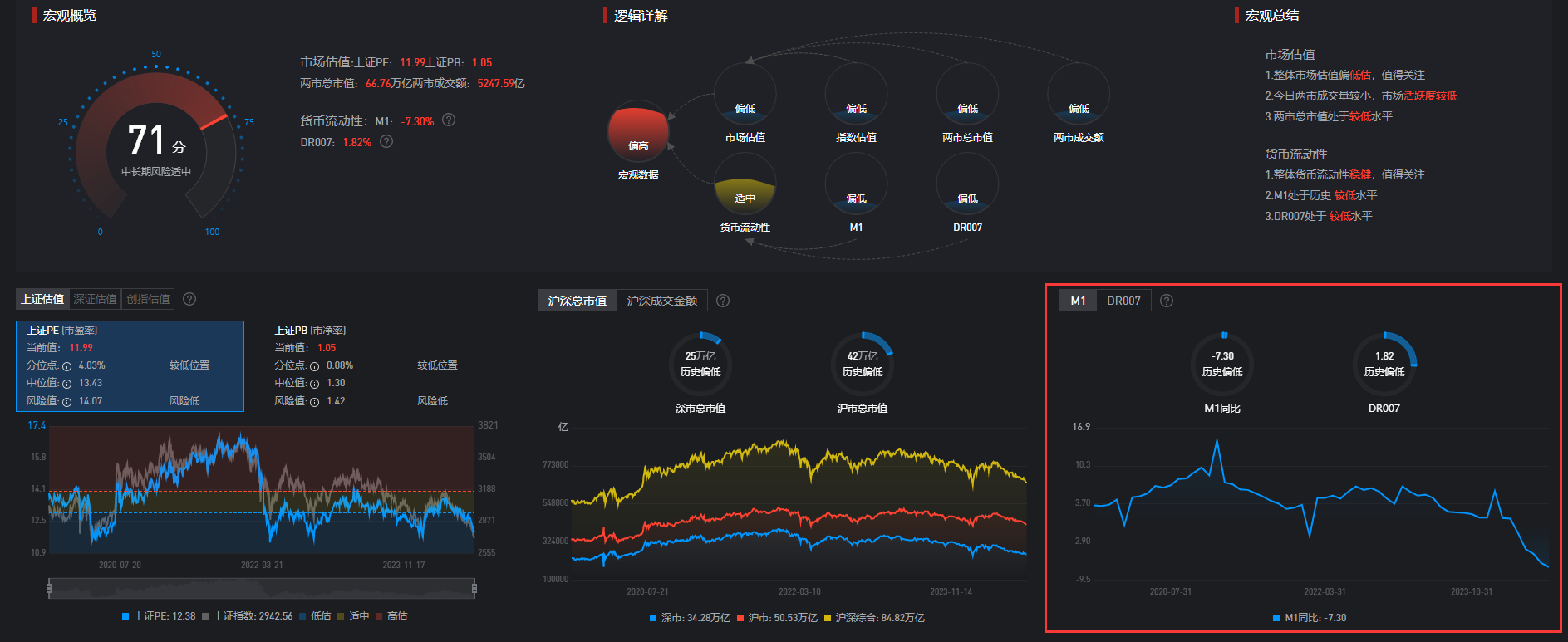

先看下大环境宏观流动性:

M1同比增长率自今年4月以来,一直在零下运行且不断恶化,截至上月-7.3%历史罕见,市场流动情严重危机。

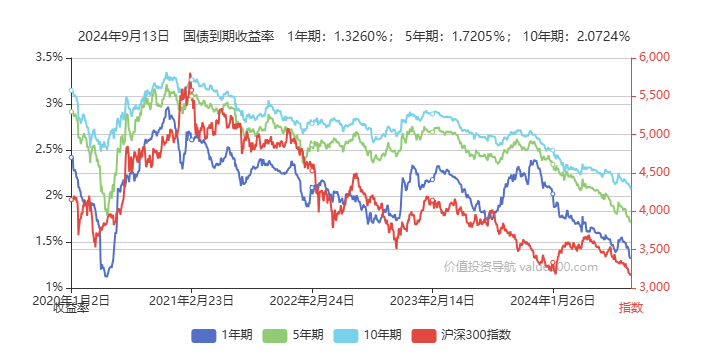

国债到期收益率与经济增速和通货膨胀率关系密切。根据美林投资时钟理论,在经济复苏,通货膨胀率走低的情况下,最优的投资品种为债券。此时债券的到期收益率较低,而价格较高。

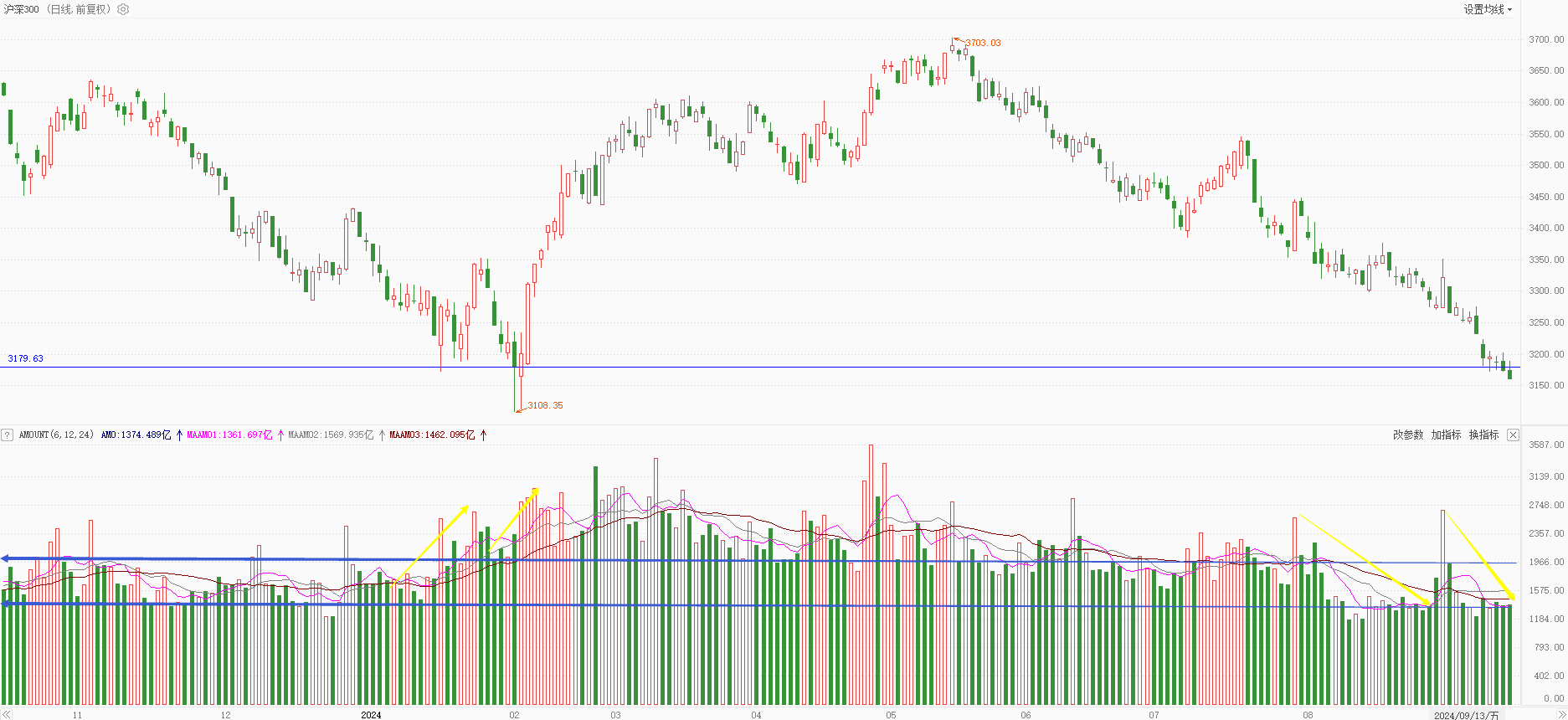

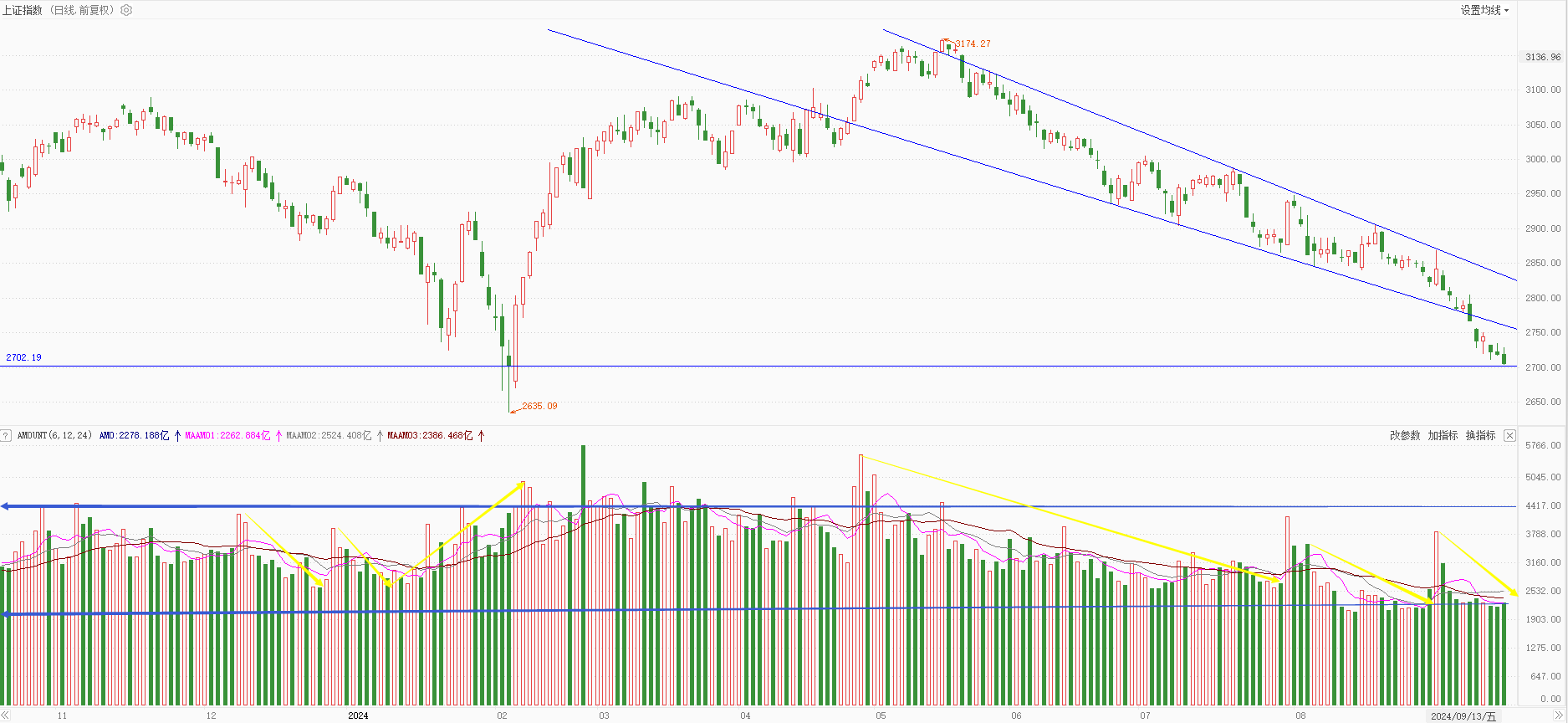

无论是沪深300还是大盘指数都已经跌至年内低点附近,加速下跌趋势明显。关键是当前流动性危机成交量严重不足,当跌破关键点位极易引起大资金强制平仓,流动性不足承接承压会有急速大跌风险,当前市场向下趋势不易改变。

大A熊shi路漫长,且行且珍惜。

$上证指数(SH000001)$

$深证成指(SZ399001)$

$沪深300(SZ399300)$

2024-09-14 13:57:55

作者更新了以下内容

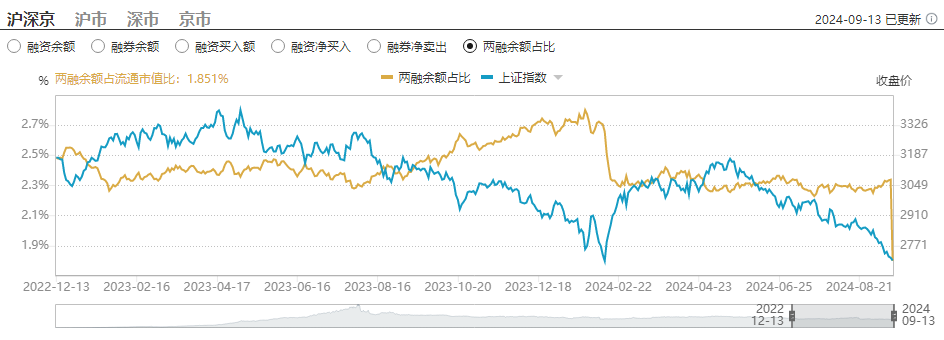

历史上两融余额占比极速下降,一般会有短线反弹机会

大趋势反转,还要看其它数据

作者声明:个人观点,仅供参考

追加内容

本文作者可以追加内容哦 !