和元生物扣非亏损额居然大于营收!核心高管离职凸显内忧外患

原创 于知 新刊财经 2024年09月13日 18:34 上海 3人听过

总经理贾国栋的辞职,给公司的未来带来了新的不确定性。即便他将以战略发展顾问的身份继续留在公司,但核心技术人员的离职对公司的长远发展来说,始终是一个无法忽视的隐患。

如此剧烈的业绩波动,不仅让投资者心惊胆战,也难免招致外界对其上市前后业绩真实性的质疑。市场不禁要问:和元生物在上市前是否存在粉饰业绩,以符合上市标准的嫌疑?毕竟,在资本市场上,为了一时的上市成功而采用非常规手段美化财报的案例并不鲜见。

2024年上半年,和元生物的营收达到了1.13亿元,较去年同期增长了35%。然而,营业成本的增幅更为惊人,同比激增了71.53%,直接导致了公司销售毛利率跌至-24.31%。对于成本的异常增加,公司方面将其归咎于生物医药领域投融资的放缓,声称尽管公司CDMO业务订单和收入有所增长,但客户融资困难导致对价格极为敏感,进而造成CDMO订单价格普遍偏低。

然而,新刊财经对年报数据的细致分析揭示了更深层次的问题:CDMO服务的营业成本几乎是营收的两倍,占总营业成本的86%,显然成为了拖垮公司整体业绩的主因。和元生物在成本控制和项目定价方面是否存在重大失误,有待继续观察。

在医药这个高度专业化和竞争激烈的领域里,和元生物似乎正在丧失其竞争优势,而这一切并非仅仅因为外部环境的变化。公司内部是否具备高效的决策机制和执行力,是否拥有应对市场变化的灵活策略,这些都将成为影响公司未来发展的关键因素。

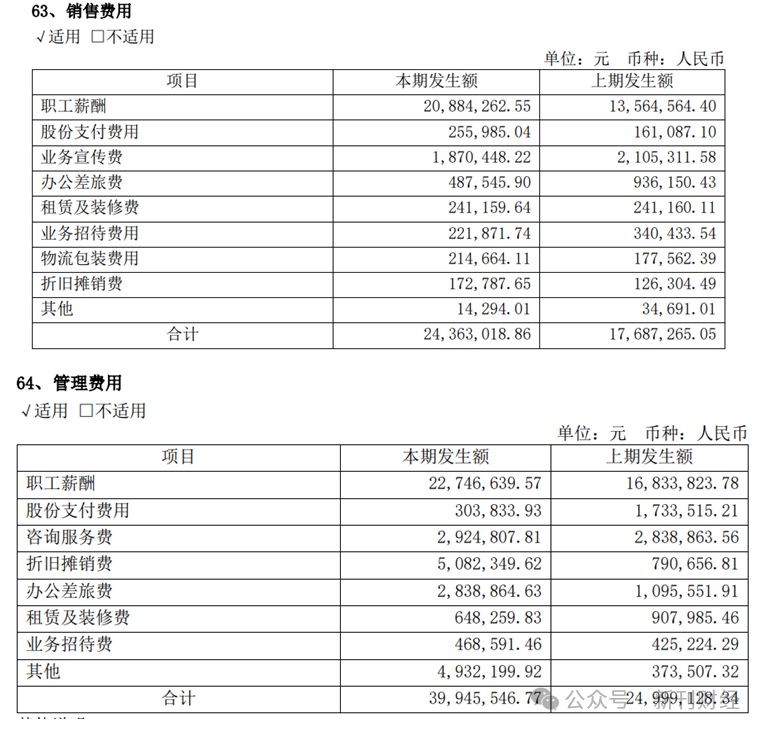

除了营业成本的激增,销售费用和管理费用的异常增长也引起了新刊财经的关注。销售费用高达2436万元,较上年同期增加了37.74%,管理费用更是达到了3995万元,较同期增长了59.79%。这种费用的快速膨胀,对于一家业绩下滑的公司来说,无疑是火上浇油。

细究销售费用的构成,职工薪酬占据了绝大部分,高达2088万元,占销售费用的85.7%,并且同比增长了54%。然而,与销售人员密切相关的办公差旅费用却意外地同比减少了一半,这种与直觉不符的费用变化让人对公司的费用管理逻辑产生了疑问。

同样,在管理费用方面,职工薪酬的增长占据了显著位置,折旧摊销费用更是出现了惊人的643%的增长,而办公差旅费用也较同期水平翻了三倍。这样的费用增长模式,在企业业绩不佳的情形下,显得格外扎眼。

薪酬与业绩之间的严重不匹配,不仅暴露了和元生物在内部管理和成本控制上的缺陷,也让人对其用人策略产生了怀疑。在竞争激烈的生物医药行业,如果不能有效地平衡各项费用支出,优化管理结构,和元生物的未来之路恐怕会越发艰难。

在2024年9月12日下午,和元生物发布了海通证券关于其2024年半年度的持续督导跟踪报告,一时间,这家基因治疗公司的经营状况成为了业界热议的焦点。根据报告,和元生物上半年的营业收入达到了1.13亿元人民币,较去年同期增长了35%,看似一片光明,但实际上却隐藏着不小的问题。

报告期内,和元生物的扣非净利润亏损1.19亿元,这一数字甚至超过了其营业收入,这种情况在业界极为罕见,无疑给市场泼了一盆冷水,对公司的商业模式和盈利前景提出了尖锐的质疑。更具有讽刺意味的是,和元生物在2024年上半年的销售毛利率为-24.31%,这不仅不是一般意义上的“增收不增利”问题,简直是在告诉投资者,每卖出一份产品,公司就亏损更多,这种赔本赚吆喝的生意模式怎能不让人忧心忡忡?而作为和元生物的保荐机构,海通证券也是麻烦缠身。近期因多起事件成为媒体焦点,闹得沸沸扬扬,包括副总经理姜诚君在境外被捕并遣返回国,以及海通接受国君的吸收合并等。尤其是在今年4月,海通证券由于在科利德项目上的失职,被上交所公开谴责,指出其履职尽责明显不到位,在尽职调查和风险评估方面存在严重过失。更有甚者,海通证券还牵扯进了数起上市公司财务造假案件,如卓锦股份和上实发展等。在这样的背景下,海通证券发布的关于和元生物的持续督导报告,是否真的能够做到客观、准确、勤勉尽责和独立公正,市场对此保持质疑。雪上加霜的是,和元生物近期管理层的动荡。总经理贾国栋的辞职,给公司的未来带来了新的不确定性。即便他将以战略发展顾问的身份继续留在公司,但核心技术人员的离职对公司的长远发展来说,始终是一个无法忽视的隐患。在生物医药行业竞争日益激烈的今天,和元生物的未来之路显得格外扑朔迷离。业绩滑铁卢背后的谜团,高昂费用吞噬利润

自2022年3月登陆资本市场以来,和元生物的业绩表现便如同坐上了过山车,从峰顶直跌谷底。上市初期的光鲜亮丽迅速褪色,取而代之的是一串串触目惊心的赤字。从2022年的净利润3903万元到2023年的巨额亏损1.28亿元,再到2024年上半年就已亏损1.14亿元,和元生物的坠落速度之快,让人不禁怀疑其盈利能力和持续经营能力。如此剧烈的业绩波动,不仅让投资者心惊胆战,也难免招致外界对其上市前后业绩真实性的质疑。市场不禁要问:和元生物在上市前是否存在粉饰业绩,以符合上市标准的嫌疑?毕竟,在资本市场上,为了一时的上市成功而采用非常规手段美化财报的案例并不鲜见。

2024年上半年,和元生物的营收达到了1.13亿元,较去年同期增长了35%。然而,营业成本的增幅更为惊人,同比激增了71.53%,直接导致了公司销售毛利率跌至-24.31%。对于成本的异常增加,公司方面将其归咎于生物医药领域投融资的放缓,声称尽管公司CDMO业务订单和收入有所增长,但客户融资困难导致对价格极为敏感,进而造成CDMO订单价格普遍偏低。

然而,新刊财经对年报数据的细致分析揭示了更深层次的问题:CDMO服务的营业成本几乎是营收的两倍,占总营业成本的86%,显然成为了拖垮公司整体业绩的主因。和元生物在成本控制和项目定价方面是否存在重大失误,有待继续观察。

在医药这个高度专业化和竞争激烈的领域里,和元生物似乎正在丧失其竞争优势,而这一切并非仅仅因为外部环境的变化。公司内部是否具备高效的决策机制和执行力,是否拥有应对市场变化的灵活策略,这些都将成为影响公司未来发展的关键因素。

除了营业成本的激增,销售费用和管理费用的异常增长也引起了新刊财经的关注。销售费用高达2436万元,较上年同期增加了37.74%,管理费用更是达到了3995万元,较同期增长了59.79%。这种费用的快速膨胀,对于一家业绩下滑的公司来说,无疑是火上浇油。

细究销售费用的构成,职工薪酬占据了绝大部分,高达2088万元,占销售费用的85.7%,并且同比增长了54%。然而,与销售人员密切相关的办公差旅费用却意外地同比减少了一半,这种与直觉不符的费用变化让人对公司的费用管理逻辑产生了疑问。

同样,在管理费用方面,职工薪酬的增长占据了显著位置,折旧摊销费用更是出现了惊人的643%的增长,而办公差旅费用也较同期水平翻了三倍。这样的费用增长模式,在企业业绩不佳的情形下,显得格外扎眼。

薪酬与业绩之间的严重不匹配,不仅暴露了和元生物在内部管理和成本控制上的缺陷,也让人对其用人策略产生了怀疑。在竞争激烈的生物医药行业,如果不能有效地平衡各项费用支出,优化管理结构,和元生物的未来之路恐怕会越发艰难。

研发裹足不前,高薪难掩行业洗礼之苦

在生物医药行业的竞技场上,研发能力被视作企业的生命线。然而,和元生物在这条生命线上的表现似乎并不尽如人意。2024年上半年,公司的研发费用为2908万元,占营业收入的25.72%,较去年同期下降了5.41个百分点。细看研发费用的明细,职工薪酬和材料费的增长成为了研发投入的两大主力。但是,市场更关注的是,研发费用的投入是否能够转化为实质性的成果。遗憾的是,和元生物的研发费用全部费用化,没有显示出任何资本化的迹象。这不仅让人对公司的研究进度和成果产生质疑,而且也对其研究团队的能力和效率提出了疑问。

海通证券问题缠身,督导报告遭质疑

在新刊财经看来,海通证券最新发布的关于和元生物的持续督导报告,似乎更像是一份走马观花的官样文章,而非一次深入肌理的诊断。在行业内,海通证券的保荐业务质量问题已非一日之寒,其履职尽责的能力频遭业界质疑。就在不久前的2024年5月,上交所公开通报批评了大连利科德及其保荐机构海通证券,指出他们在科创板上市文件中涉嫌对研发人员数量和金额进行造假。这一事件无疑给海通证券的声誉蒙上了一层阴影。无独有偶,早在2023年4月,浙江证监局就对卓锦股份实施了行政处罚,原因是该公司在2021年下半年通过不当手段虚增利润,而卓锦股份的保荐机构,正是海通证券。如果说这些还只是个案,那么2024年3月上实发展因虚增收入和利润被上海证监局处罚,且其持续督导保荐机构依然是海通证券,则让人不得不对海通证券的职业操守和业务水平产生更深的疑虑。在海通证券自身问题缠身,投行部门频繁曝出尽职勤勉问题,同时面临合并和裁员风波的当下,其发布的关于和元生物的持续督导报告,其真实性、可信度以及是否确实做到了勤勉尽责、独立公正,都成为了市场拷问的焦点。核心高管离职凸显内忧外患

就在和元生物发布2024年半年报之际,公司总经理兼董事会董事贾国栋递交了辞呈,以个人原因为由宣布离职,同时也不再担任公司的核心技术人员。这位曾在通用电气医疗集团中国生命科学研发中心担任研发经理和研发总监的行业老将,于2017年加盟和元生物,他的离去无疑给公司的未来蒙上了一层更深的阴影。贾国栋的履历显示,他拥有丰富的研发和管理经验,曾参与多个国际一流的Non-GMP/GMP生产车间建设,并在国际技术合作及领导力项目中扮演重要角色。他的离职,对于业绩下滑、研发停滞不前的和元生物来说,无异于屋漏偏逢连夜雨。在研发成果乏善可陈之时,又失去了一位掌舵人和核心技术骨干,和元生物在日益激烈的医药市场竞争中,无疑面临更多的挑战。在行业洗牌加速的当下,和元生物如何重振旗鼓,找回昔日的荣光,这将是摆在公司面前的一道难题。编辑 | 吴雪

扫码关注新刊财经

阅读 803

追加内容

本文作者可以追加内容哦 !