顺丰(002352.SZ)创始人王卫曾对资本市场不屑,但时过境迁,王卫已与资本市场结下了“姻缘”。

今年8月底,王卫控股的快递柜行业龙头丰巢向港交所发起了冲刺,而稍早前的6月28日,已在A股上市的顺丰又将融资目标瞄准了港交所,第二次向港交所递交了招股书。

若此次赴港上市成功,顺丰将成为快递行业首家“A+H”的上市公司。

高增长势头不再的物流巨头

顺丰1993年成立于广东顺德,总部位于深圳。经过多年发展,顺丰已成长为全球物流行业的龙头企业。

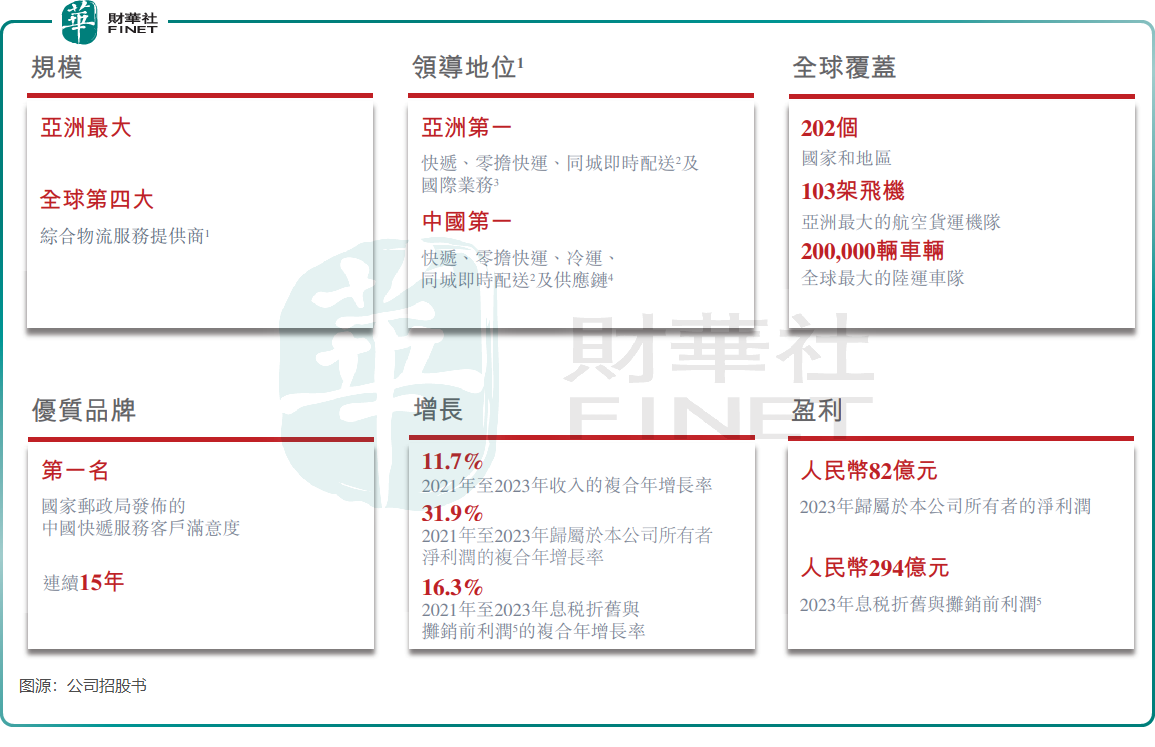

顺丰的业务包括时效快递、经济快递、快运、冷运及医药服务、同城即时配送、国际快递、国际货运及代理、供应链等物流板块。按2023年收入计,顺丰是中国及亚洲最大的综合物流服务提供商,也是全球第四大综合物流服务提供商。

在中国市场,按2023年收入计,顺丰在时效快递领域的市场份额高达63.9%,于其他同行。

企业发展从无坦途,顺丰亦不例外。在快递行业由增量市场向存量市场过渡的当下,众多行业巨头正激烈争夺市场份额,竞争日趋白热化。

大环境下,即使行业仍保持增长,但对于行业参与者来说要实现增长难度越来越大,顺丰近些年的经营业绩增速出现了下滑。

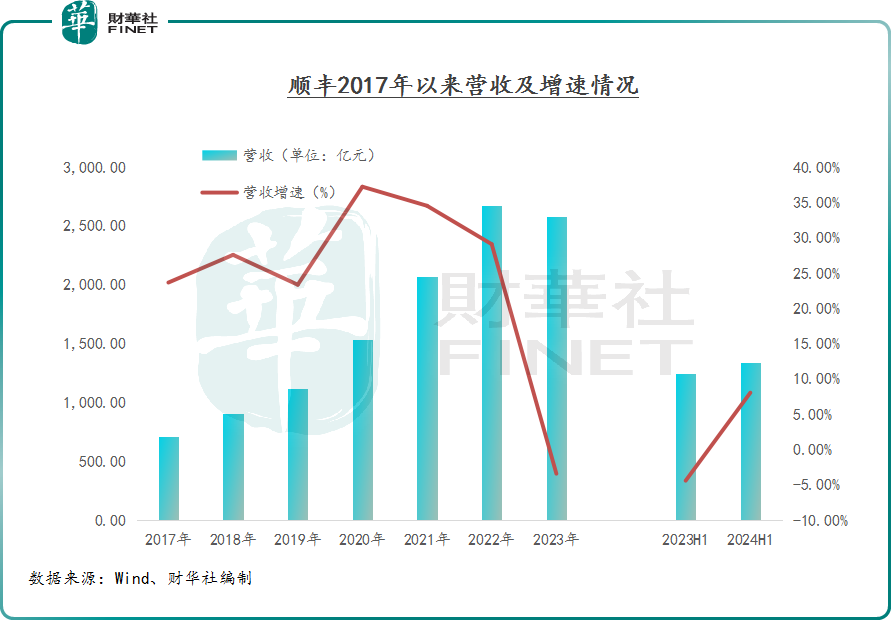

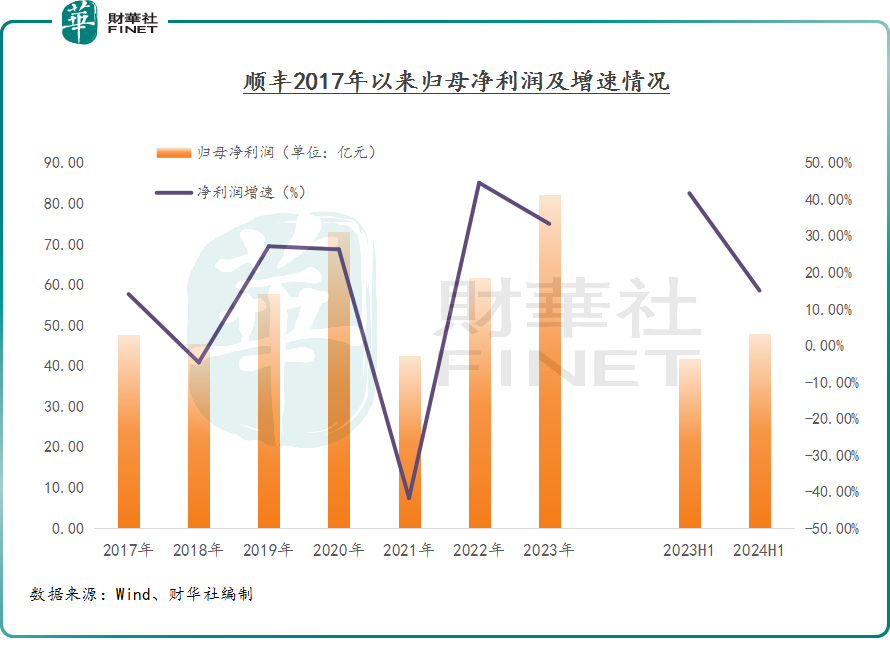

2023年,顺丰收入增速由正转负,当年收入下降3.39%至2584.09亿元,归母净利润为82.34亿元,增速为33.38%。对于收入下滑,主要受全球宏观经济及贸易疲软的影响,国际物流需求总体面临一定程度放缓。

但顺丰在2024年上半年仍面临增长乏力的情况,上半年营收1344.1亿元,同比仅增长8.1%,主要受快递业务量增幅放缓至6.5%的影响;归母净利润则相对强劲,达48.1亿元,同比增长15.1%。

随着行业内竞争加剧与业绩增速放缓,顺丰股价近三年半以来跌跌不休,如今股价相较于2021年最高点已累计跌去约七成。

存量市场竞争加剧,出海遇挑战

尽管顺丰在行业中具有规模化和成本优势,但快递行业已不再保持过去的高速增长,而是进入平稳的阶段,且竞争更为激烈。

国家邮政局监测数据显示,今年1-8月,中国快递业务量快递业务量累计完成1088.0亿件,同比增长22.5%。看似蓬勃发展的背后,却是各大行业参与者激烈“拼刺刀”而导致量增价跌的窘迫现状。

按照今年8月快递业务收入1141.2亿元及寄递业务量143.83亿件的数据计算,8月快递行业单票收入约7.936元/件,较上年同期的8.896元/件下滑了约10.79%。实际上,国内快递单票收入近些年持续下滑,在2020年8月期间曾录得超10元/件。

单票收入的下降,直接压制了快递公司的利润。顺丰也曾加入行业价格战,但在低价策略下,旗下丰网的亏损给顺丰带来不小的负担,最终顺丰将丰网转手给了极兔(01519.HK),以聚焦盈利能力强的中高端物流业务。

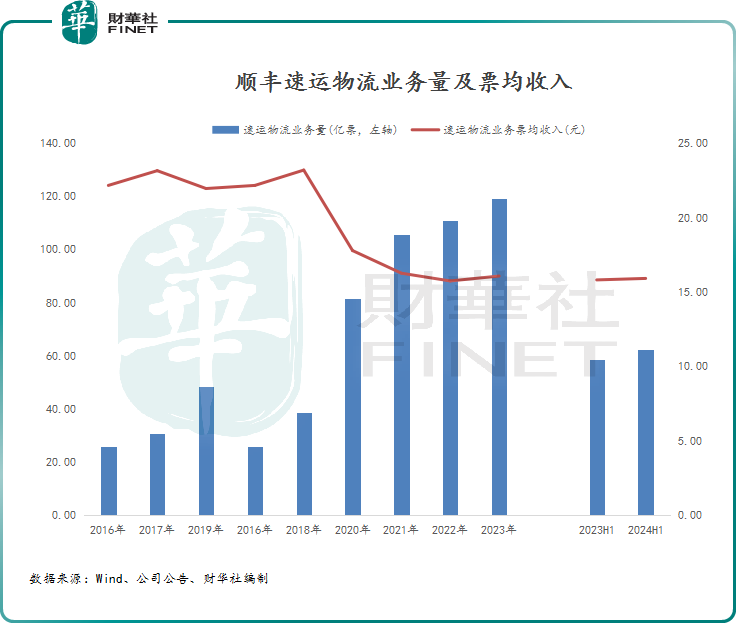

2019年起,快递行业参与者为抢占市场,纷纷降低价格,即便是主营中高端时效件的顺丰也未能幸免。2019年至2022年期间,顺丰的速运物流板块票均收入迅速下降。进入2024年上半年,顺丰的票均收入尽管同比上升0.1元至15.9元/件,但仍处于历史低位。

票均收入的下滑也拖累了顺丰的毛利率,今年上半年其毛利率为13.9%,而2017年毛利率超过20%。不过顺丰作为物流行业的巨头,依靠运营模式、精细化管理和规模优势,其主要费用率稳重有降,单票运力成本、单票中转成本得到优化,在很大程度上抵消了单票收入下滑的影响。

与家电行业龙头美的集团(00300.HK)一样,顺丰选择“A+H”上市的一个重要考虑是出于国际化需求。对于港股上市募资额用途,顺丰在招股书中表示将部分资金用于加强国际及跨境物流能力。

顺丰野心蓬勃,其目标是成为全球物流的领导者。拓展全球市场,顺丰控股首先选择的布局重点为东南亚市场。2021年收购了嘉里物流(00636.HK)后,增强了顺丰在东南亚的本土及跨境快递、国际供应链和国际货代能力。顺丰表示,按2023年收入计,在综合物流公司中,顺丰已在东南亚地区确立领导地位。

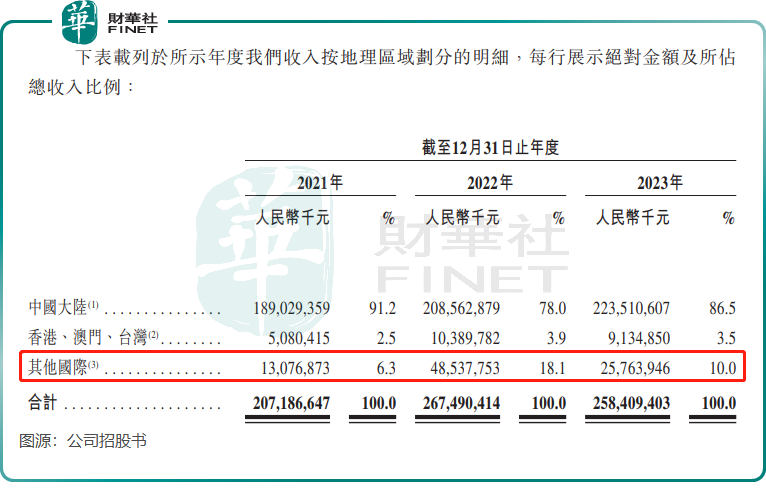

不过,顺丰海外市场的收入出现失速现象。2023年,公司来自海外市场(不含港澳台市场)的收入为257.64亿元,同比接近腰斩。2024年上半年,海外市场收入为139.01亿元,同比增长9.54%,没有了往年的高增长。

此外,国内跨境电商的迅猛发展也促使极兔、菜鸟等本土竞争者,以及联合包裹(UPS.US)、联邦快递(FDX.US)等国际物流巨头加速全球市场布局,与顺丰展开正面竞争,这无疑为顺丰的国际化之路带来了新的挑战。

智研咨询数据显示,国际快递市场一直被国外快递巨头垄断,这些公司在国际市场的霸主地位很难在短时间之内被撼动。同时,相较于背后有阿里(09988.HK)的菜鸟和傍上拼多多(PDD.US)的极兔,顺丰缺乏商流的支撑。

国际化既是风口,又是关口,充满机遇的海外市场也伴随隐忧。要使海外市场成为另一条增长曲线,这将是顺丰的一次大冒险。

作者:遥远

本文作者可以追加内容哦 !