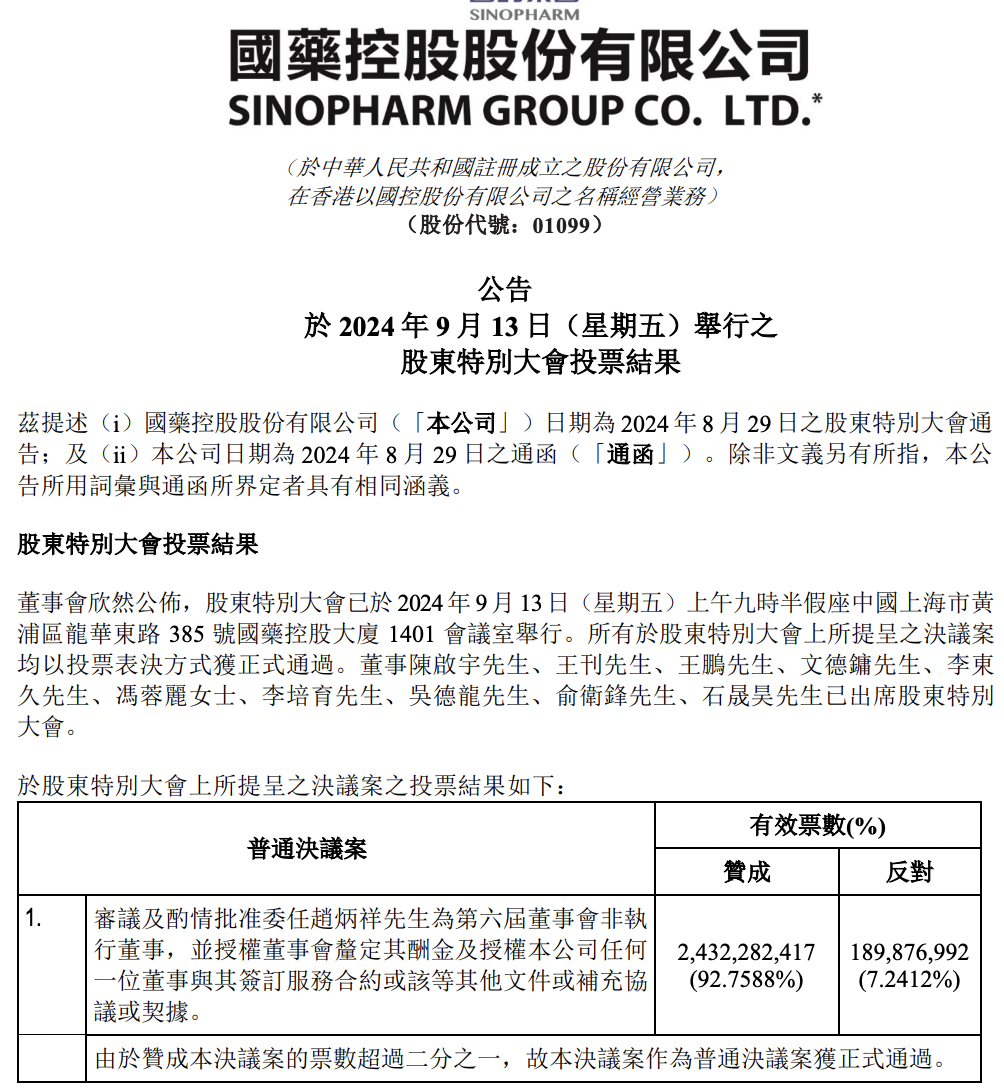

国药控股(01099)近日发布公告,9月13日股东特别大会顺利召开,三项决议案均以投票表决方式获得正式通过。不过,议案通过并不意味着没有反对票,其中“委任赵炳祥为非执行董事”获得了7.2412%的最高比例反对票,另外两项议案反对票比例分别为1.8318%、0.012%。

在此前的8月27日,国药控股董事会决议选举赵炳祥担任董事会董事长。董事会决议明确指出,该项任职须待股东于本公司股东特别大会上批准其非执行董事的委任后方可生效。随着本次股东特别大会的召开,赵炳祥正式成为国药控股董事长。

在新任董事长收获不少股东反对票背后,《财中社》注意到,国药控股上半年交出2008年港股上市以来最差中期成绩单,2024年中期公司实现营业收入2947.27亿元,同比下降2.07%,为历年同期首降;净利润37.04亿元,同比下降9.76%,创下历年同期最大降幅。在此背景下,部分股东可能会通过投反对票,来表达对业绩的不满。

不过回归理性来看,业绩变差的责任还真怪不到新任董事长头上。资料显示,赵炳祥自北京大学毕业后,就一直在华润系任职。直到半年前左右,他才正式加入国药系,2024年3月被任命为中国医药集团有限公司党委副书记、董事、总经理,中国医药集团有限公司为国药控股的控股股东。在此之后至本次任命期间,赵炳祥仅是在集团任职,并未在上市公司国药控股担任职务。

可以看出,国药控股业绩变差,发生在前任高管期间。在过去的六年时间,国药控股董事长和总裁分别由于清明、刘勇担任,2024年8月两人均被集团免职。其中,于清明距其60岁退休仅差4个月,公告称另有任用。而刘勇目前已经担任国药现代(600420)总裁和代理董事长,不过国药现代市值还不到国药控股三分之一。从免职后去向来看,集团对两人在国药控股期间的工作并没有给出肯定和认可。

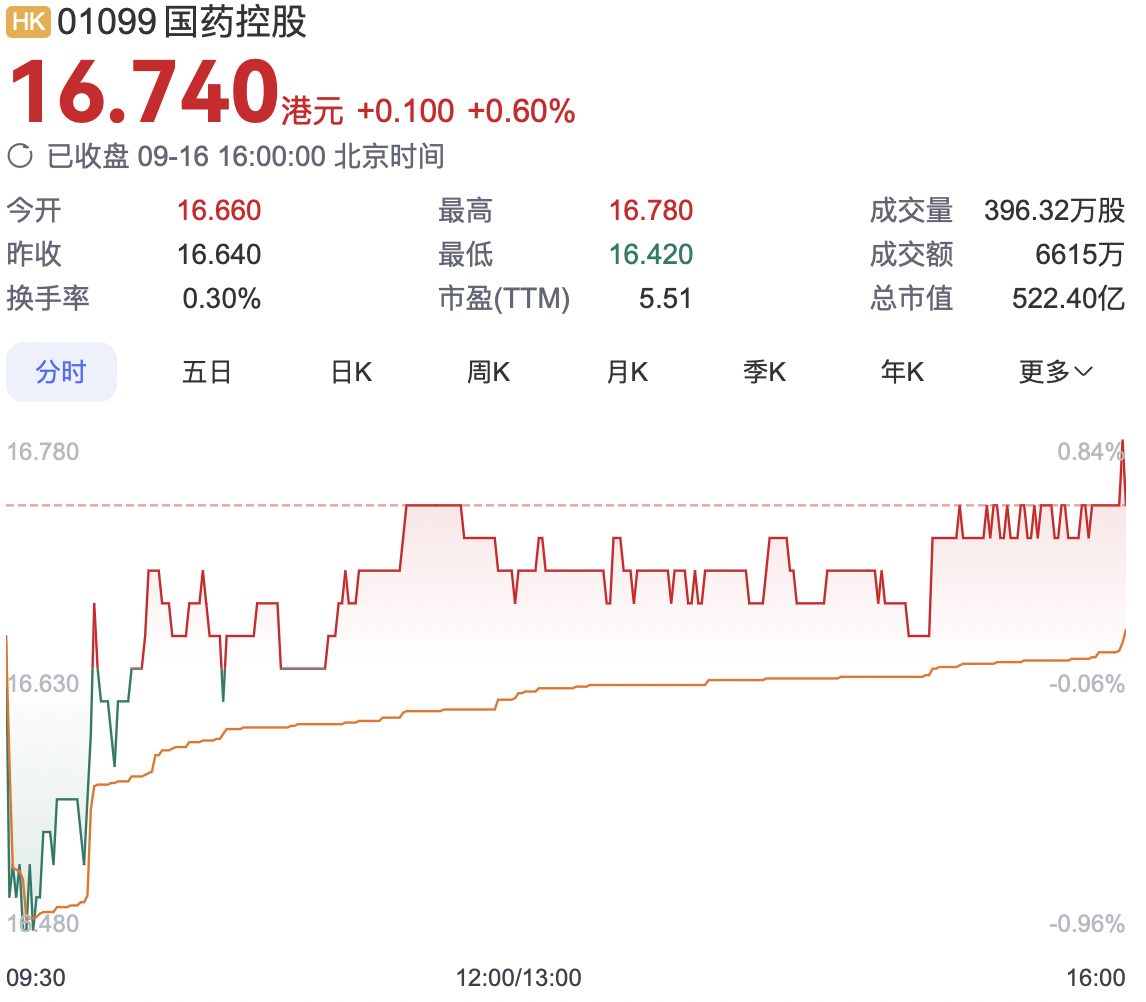

与部分股东投出反对票形成对比的是,资本市场以上涨喜迎新董事长上任。在股东特别大会投票当日,国药控股9月13日股价盘中最大涨幅5.62%,收盘仍上涨1.71%,表明资本市场对新董事长上任持偏正面看法。资料显示,赵炳祥在2022年1月至2024年3月担任华润三九总裁期间,该公司2022年和2023年及2024年上半年扣非净利润同比增速分别为19.75%、22.18%、26.33%。从赵炳祥在华润独挡一面期间取得的优异成绩来看,市场可能也预期新任董事长有望带领国药控股走出业绩阵痛期。

不过也要注意到,国药控股生意模式并不如华润三九。前者属于医疗流通领域,毛利低、赚钱辛苦,而后者属于中成药领域,盈利能力要比前者高很多。《财中社》认为,医药流通行业面临的挑战不容忽视:一方面,药品集中采购、反腐等政策,导致药品流通环节的利润被大幅压缩;另一方面,新企业涌入,采取低价策略,企业间竞争加剧。从国药控股自身来看,除了上半年交出历史最差业绩以外,其资产负债率已经达到71.5%,应收账款和存货金额分别达到2409.96亿元、688.38亿元。

华润系出身的赵炳祥,能否带领国药控股重拾辉煌,只能有待时间给出答案。

本文作者可以追加内容哦 !