1、公司业务介绍

公司是全球领先的智慧矿山系统解决方案提供商,主要向全球非煤矿山提供工程建设、运营管理、优化设计、技术研发等一体化开发服务和相关增值服务,先后为国内外70余座大中型矿山提供矿山开发服务,涉及矿山资源品种主要包括铜、铅、锌、钼、镍、钴、铬、锑、铟、镓、金、银、锡、铁、磷、石灰岩等,业务覆盖我国安徽、山东、河北、辽宁、云南、广西、新疆等20多个省(自治区)以及非洲、南美洲、中亚等海外地区。

公司定位于国内外非煤矿山开发服务的中、高端市场,与中国有色、中国中铁、北方工业、鞍钢集团、铜陵有色、云天化等拥有大量优质矿业资源的大型央企、国企客户建立了良好、稳定的合作关系,已承接境内外多座大中型非煤地下矿山的开发服务业务。

公司也是国内最早实施国际化发展战略的矿山开发服务提供商之一,积极践行我国“一带一路”倡议,近年来先后在赞比亚、刚果(金)、津巴布韦、土耳其、哈萨克斯坦、蒙古、厄瓜多尔等多个“一带一路”合作国家开展业务,进一步提升了公司的国际化程度和全球市场竞争力。

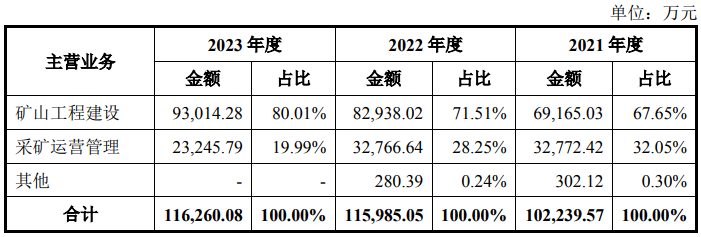

报告期内,公司主营业务收入构成如下:

2、公司业绩情况

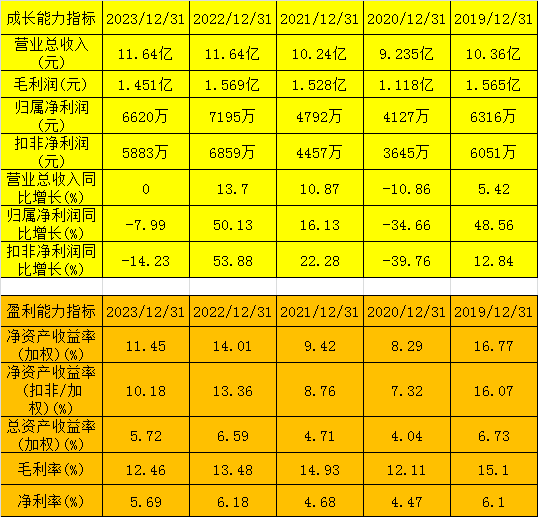

2019-2023年,公司成长性及盈利能力表现如下:

2024年1-12月份,公司预计归属净利润约6800万元至8100万元,同比上升2.71%至22.35%,营业收入约12.9亿元至13.9亿元,同比上升10.81%至19.40%,扣非净利润约6200万元至7500万元,同比上升5.39%至27.49%。

3、发行情况及与可比公司的对比

公司发行价4.33元,发行股份5067万股,其中网上发行4307万股。主承销商:天风证券,联席承销商:国新证券,上市地点:北交所,申购时间:2024年9月18日(星期三)。发行后市值8.79亿元,发行后流通市值2.21亿元。按2024年预告业绩中位值的预期市盈率为11.8,静态市盈率为13.28。可比公司市值、市盈率及营收情况如下:

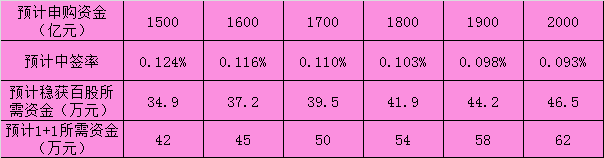

预计中签率及稳获百股所需资金情况如下:

4、总结

公司主营矿山工程建设及采矿运营管理,业绩与宏观经济环境、采矿业固定资产投资规模关系较为密切。公司主要服务于中高端市场,竞争程度相对较低,但扔不排除有更多的竞争者加入。公司近一半的收入来自海外,虽然公司有丰富的海外项目运营经验,但仍然存在因所在国家发生暴动及战乱、地缘政治关系紧张、外国资产国有化、经济制裁、营商环境恶化、外商投资政策变化等因素的潜在风险。

报告期内,公司盈利能力和成长性都较差;截至2024年3月底,公司在手未确认收入订单约95亿元,这些订单若能确认为收入,相信会对公司业绩有质的提升。可比公司中金诚信和宏大爆破可比性较强,但发行人和他们相比还有不小的距离。

公司估值还行,申购门槛也非常低,最近的申购门槛最接近的新股还是一月份的云星宇和许昌智能,上面两家公司的申购资金分别为2013亿和1799亿,个人认为本次申购资金应该不会低于1800亿。现在二级市场虽不太好,但打新市场还是不错的。

打新评级:谨慎。本人打新计划:参与。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时需独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。

本文作者可以追加内容哦 !