事件描述

康冠科技公布2024年中报,报告期内公司实现营业收入66.0亿元,同比增长32.76%;归母净利润4.09亿元,同比下降24.89%。扣非归母净利润3.13亿元,同比下降41.18%。经营性现金流量净额-9.95亿元,同比下降342.10%。非经常性损益主要为政府补助0.53亿元。

事件评论

上半年公司营业收入大幅增长,其中智能电视业务实现营业收入38.09亿元,同比增长52.66%,出货量同比增长52.17%。根据DISCIEN预测数据,2024年上半年全球电视市场品牌整机出货量同比增长约1%,全年预计增长2%,处于缓慢回升,大尺寸化和新型显示产品仍在深化。公司取得显著超越行业的增速,上半年全球TV代工厂出货量排名第四。主要原因在于公司把握了“一带一路”国家、新兴市场智能电视渗透率提升的大趋势,成长性超越了发达地区成熟市场供应商。公司面向发展中国家等新兴市场形成了“三模、四擎、一极”的“KDM”服务模式,与亚太、拉美、非洲等地区的当地龙头品牌客户建立了长期合作关系。盈利水平方面,智能电视业务上半年毛利率9.75%,与去年全年平均相比下降5.66pct,主要系上游面板价格上涨,向下游成本传导存在时间差。

上半年公司智能交互显示产品实现营业收入18.17亿元,同比下降10.45%。公司出货量同比上升21.22%,根据DISCIEN统计,上半年公司在智能交互平板在生产制造型供应商中的出货量全球排名第一。根据RUNTO数据统计,2024年上半年,公司自有品牌皓丽在国内商用交互平板市场的出货量排名第二。盈利能力上,智能交互显示业务上半年毛利率23.11%,与去年全年平均相比下降2.81pct,同样受到面板价格上涨影响,但由于定制化程度高,客户更容易接受成本传导。

创新业务方面,公司上半年收入6.45亿元,出货量同比增长198.92%,主要原因系创新类显示产品能够满足用户对多样化显示产品的迫切需求,通过集成AI、VR、AR等前沿技术,增强了产品力,为用户提供了更加舒适和便利的使用体验。公司创新类显示产品移动智慧屏为行业国内第一家推出,“KTC”品牌电竞显示器也在通过高性价比市场渗透策略不断获取市场份额;根据RUNTO数据统计,2024年上半年,公司KTC品牌电竞显示器在中国电竞显示器线上零售市场中的销量排名第三,销售额排名第四。

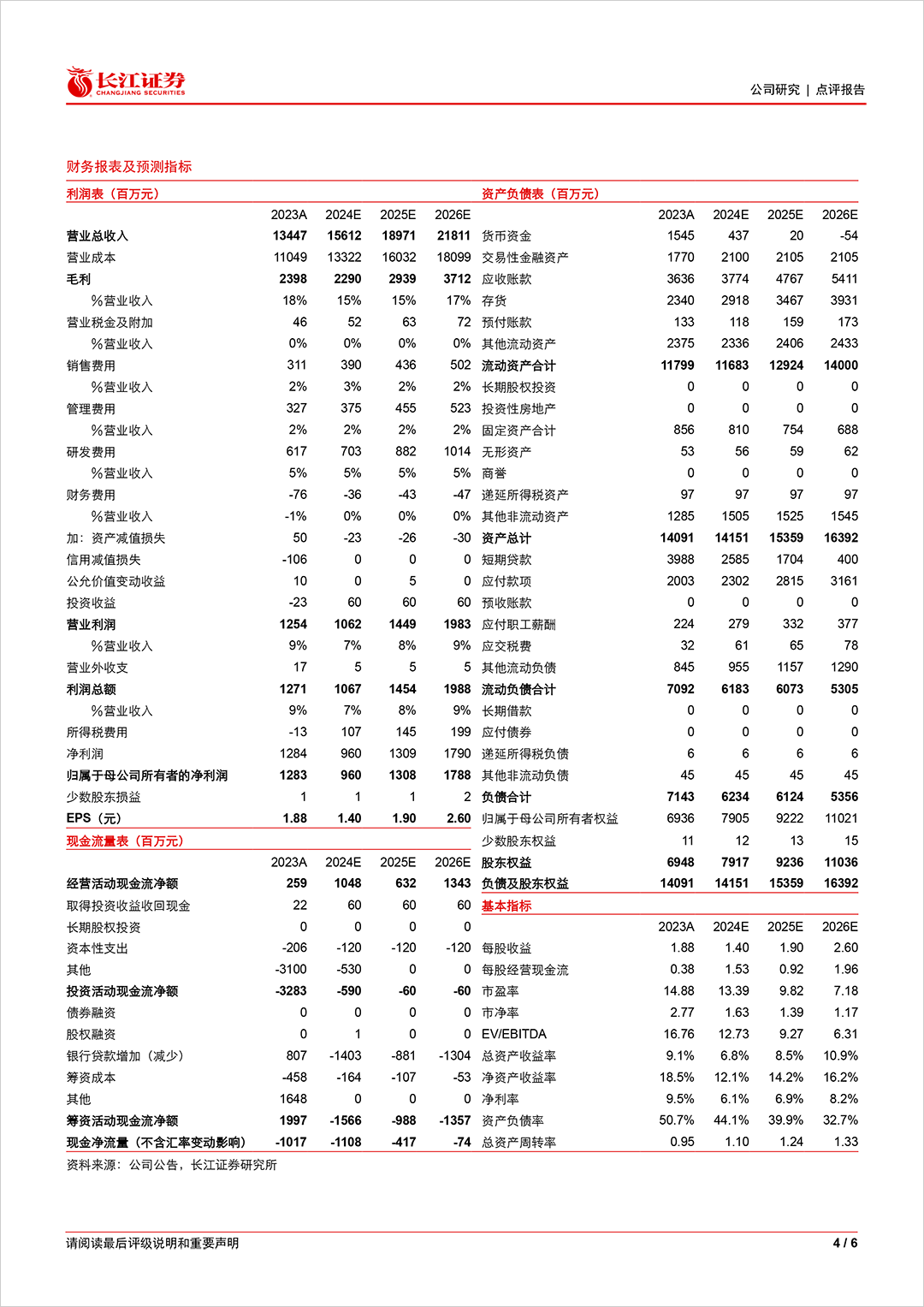

我们认为公司客户结构为一带一路市场为主,受益于出海需求景气。短期面板成本带来利润率压力也将在后续得到缓解。预计公司2024-2026年EPS为1.40、1.90和2.60,对应PE分别为13.39、9.82和7.18。

风险提示

1、TV需求复苏不及预期;

2、淡季价格下行超出预期范围。