01

场内资产

本周:

501300,终于停了,目前溢价率1%,算上0.8%的申购费,不值得再套利了。

可转债周一开盘减仓了,股票没有动。

当前持有3只股票:腾讯、茅台、美团。

场内配置:

腾讯,59%

茅台,18%

可转债,18%

美团,1%

A50+恒生科技,1%

现金,3%

本周涨幅 -0.99%,2024年累计涨幅为 7.9%(含打新收益) 。今年沪深300涨幅为 -7.92%,跑赢基准 15.82%。(截止到9月13日收盘)

个人从2018年末开始做职投,这5年的场内资产表现如下:

免责声明:本实盘风险极大,记录仅供本人投资进化参考,虽本着长投理念操作,但也可能会中途卖出,非投资建议。

02

可转债&A股打新

可转债

1)打新:目前都是无脑打。

存量新债:只剩0手,恒辉转债开盘127卖出。

2)配债:

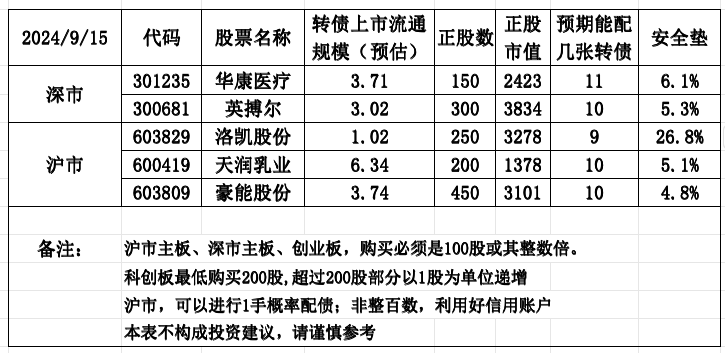

目前证监会核准的转债中,我觉得有关注价值的汇总如下:

安全垫越高越好。一般安全垫不超过5%的标的,不太会考虑。另,也要结合概念、规模、技术支撑位、解禁日期来看。

配债最大的风险莫过于股价的波动。在多大程度上能承受股价的波动风险,决定着要不要参与。

操作:9月2日以12.38元买入洛凯股份,9月11日13.68元卖出,赚了约10%,运气不错。希望以后还有机会参与。

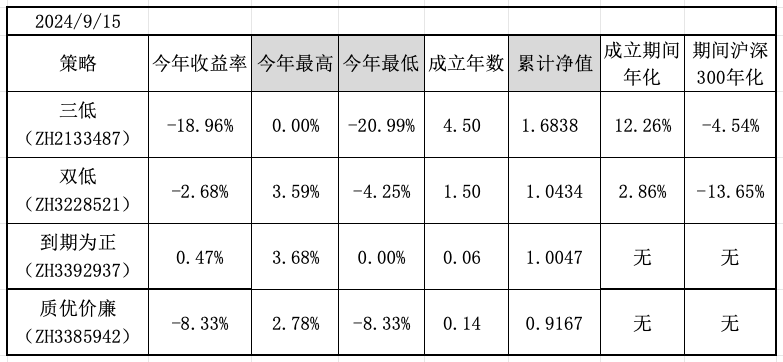

3)轮动:

在雪球创建了4个可转债轮动策略:三低、双低、到期为正、质优价廉。

每个策略10只转债等权配置。每周四轮一次,中间有脉冲机会尽量抓。

策略复盘如下:

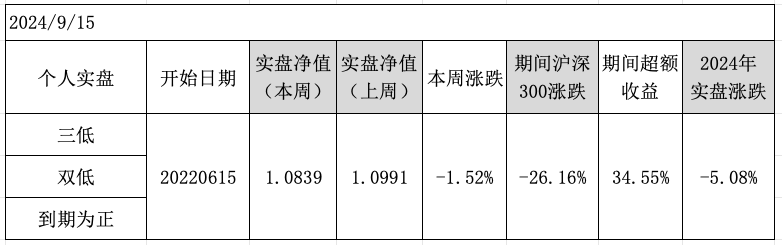

个人转债实盘,如下:

A股打新(沪深)

新股上市:本周,京市1只、深市1只。都没破发。

新股申购:

本周,京沪深,各有1只。

节后,京深各有1只。周三京市、周四沪深。

中草香料,按112万的1手打新资金、首日收盘价计算的利润1810元、3天资金占用时间,年化收益约为20%。

明显的赚钱效应,会把很多人弃购的瑞华技术拉一把吗?

铜冠矿建,公开发行市值1.86亿元,按1700亿申购资金与4.33元的发行价计算,中1手的门槛在40万左右。

如果涨幅达到100%,按资金实际占用时间3天计算,年化收益率约13%。

03

瞎掰

上证跌到2704了,接下来的3个交易日,将打响2700点保卫战。

中证全指今年跌了16.75%,5100只股票的中位数今年跌幅是28.44%,触目惊心。

沪深300指数,再跌1.64%,将会破了今年2月份创的低点3108,拭目以待吧。

唉,绵绵不绝的阴跌,何时是个头啊。现在连骂股市的话,似乎都听不到了。

成交量每日只有5000亿左右。天量见天价,地量见地价,现在的成交量基本到底了么。

......

最近再梳理了一下美元债,汇总如下:

工银:重仓的美国国债占比93%,管理+赎回费是0.82%。

长信:重仓的美国国债占比59%+,管理+赎回费是1.25%。

银华美元债,重仓的美国国债占比34%+,管理+赎回费是0.65%。

富国全球债,重仓的美国国债占比27%,里面有一半是抗通胀国债,管理+赎回费,是0.6%。

华安全球美元收益债,重仓的美国国债占比23%。管理+赎回费,是0.6%。

如果开始降息,往往意味着通胀已经下来了,抗通胀的国债表现可能没有普通国债好。

......

在经济下行期,一定要放低预期。许上等愿、结中等缘、享下等福,说的就是这样吧。

周围有朋友,挂靠国企做包工,结果国企暴雷银行账户被冻结,他没办法收到甲方的付款,弄的很麻烦。

自己的钱垫进去干的工程,如果收不到钱,可能会一夜回到解放前。他说等这次难关过了,缓两年不干了,先看看形势再说。

如果还不降低存量房贷利率,我也打算有钱先还房贷了。虽然看起来股市也挺低的了,但谁知道有没有底。。。

21年3月份社融出现向下拐点后,股市反弹了2个月后,终于一路向东南。

......

港股明天休市,奇怪了为什么要在中秋过后的第一天休?

从9月23日起,在恶劣天气中港交所也不会轻易休市了。终于不是露天的了,可喜,今天港交所上涨1.8%来祝贺。

美国8月份的CPI为2.5%,低于市场预期。不知道本周北京时间周四凌晨2点公布的利率决议,会降25个基点还是50个基点呢?

密切关注9月20日,中国发布的5年期LPR利率,很多房奴们都盯着这个数据,直接影响着提前还贷大潮是否会继续。

今年1-8月,中国个人按揭总额为9920亿,跌破万亿支撑位,同比下降35.8%。

触目惊心的数字。

现在外汇也没压力,加上老美降息,央妈别错过这个时间窗口了。经济搞好不容易,搞烂太容易了。

最后,今晚是中秋,祝大家阖家幸福。做好资产配置,毕竟这是天下唯一免费的午餐,真正的穿越牛熊的那种。

04

宏观

股债机会比较:

10年期国债年化收益率:中国2.07%,美国3.66%,减去最新期通胀后的实际利率分别是1.47%、1.16%。

对应的A股、美股的PE理论上限在68倍、86倍。

沪深300实际风险溢价率=9.28%-1.47%=7.81%,差值越高越有利于股市(近10年范围:2.13%~11.54%)

A股理论仓位:60%,较上周增加4%

计算公式:(差值-2.13%)/9.41%

标普500实际风险溢价率=3.57%-1.16%=2.41%,差值越高越有利于股市(近10年范围:2.19%~11.39%)

美股理论仓位:3% ,较上周下降5%

计算公式:(差值-2.19%)/9.20%

2023年2月26日,在雪球建了一个基于此策略的场内基金组合--「投资引力」。当前组合跌了 0.05%,同期沪深300指数跌了 22.2%,跑赢基准 22.15%。

2023年11月24日,在富途建了一个类似组合,因为可以买到美国短期国债ETF。当前组合涨了4.11%,同期沪深300指数跌了10.71%,跑赢基准14.82%。

中美M2、CPI、GDP,最新:

M2放水:

中国8月末,存量同比增速6.3%(前值6.3%,近10年范围8%~16%)

美国7月末,存量同比增速1.26%(前值0.98% ,近40年范围0.2%~27%)

CPI:

中国8月份,同比增速0.6%(前值0.5%,近10年范围-0.8%~5.4%)

美国8月份,同比增速2.5%(前值2.9%,近40年范围-2.1%~9.1%)

GDP增速:

中国2024Q2同比:5.3%

美国2024Q2同比:5.4%

中国2024-Q2滚动GDP为17.60万亿美元,美国最新GDP为28.63万亿美元,中美对比为 38%:62%(汇率按Q2末的离岸人民币兑美元计算)

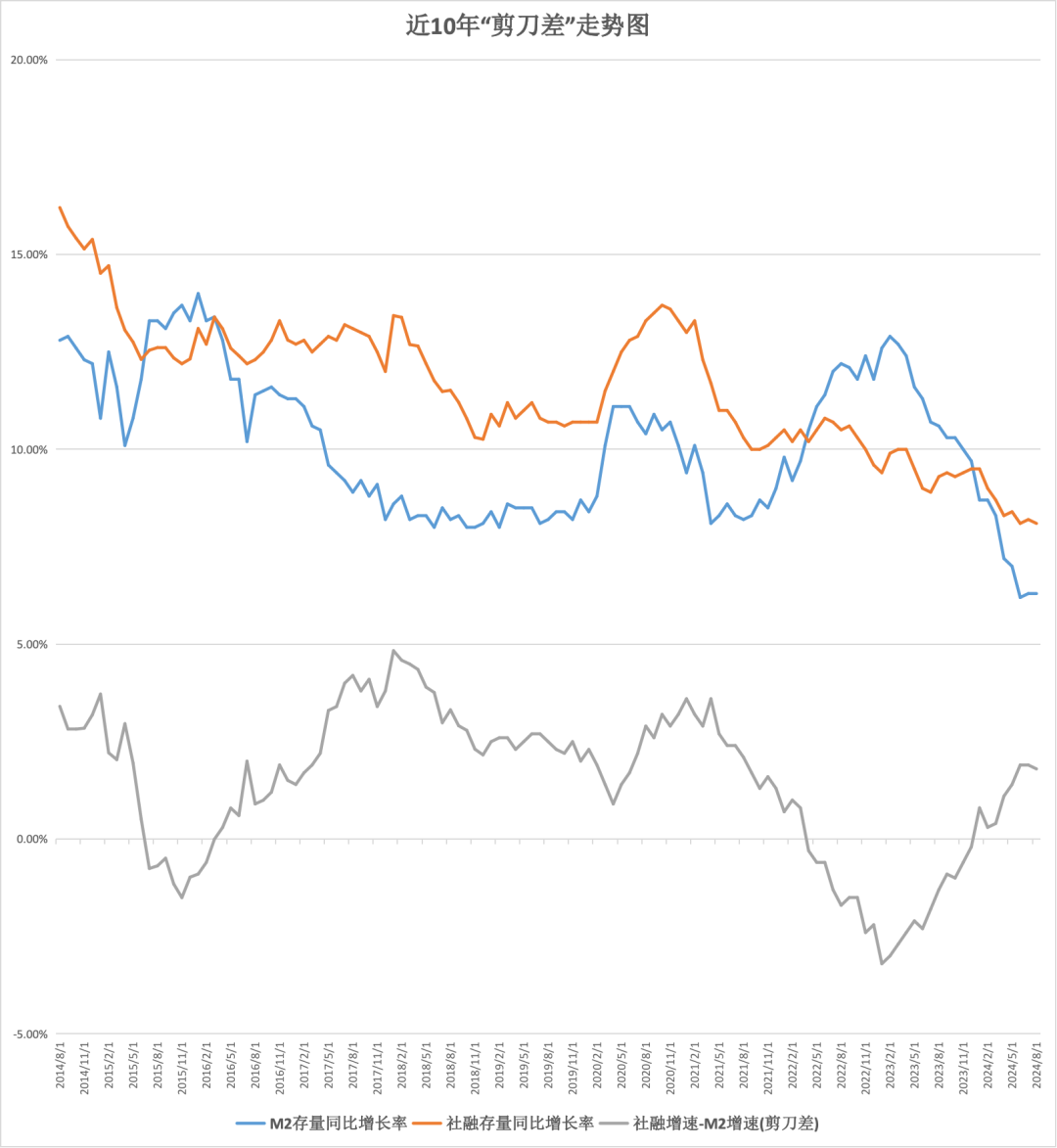

中国社会融资:

8月末,社融存量398.56万亿,同比增速8.1% (VS M2存量同比增速 6.3%)

2024年1~8月份,社会融资规模增量累计为21.9万亿元,同比少增3.32万亿元,同比增速-13%;

其中,对实体经济发放的人民币贷款增加13.42万亿元,同比少增3.57万亿元,同比增速-21%。

灰色的“剪刀差”如果在0下面蔓延,意味着经济活力不足,货币部分空转,短期利率难以抬头。

今年以来的“剪刀差”顽强维持在0以上,意味着下降过程中的货币空转现象,随着偏紧的货币政策,而略有好转。

橙色的社融增速曲线,8月份继续下跌。什么时候企稳反转了,经济才有希望。

21年2月社融同比增速大幅向下后,形成这轮的拐点。巧的是那时的股市也差不多是最近几年的高点。

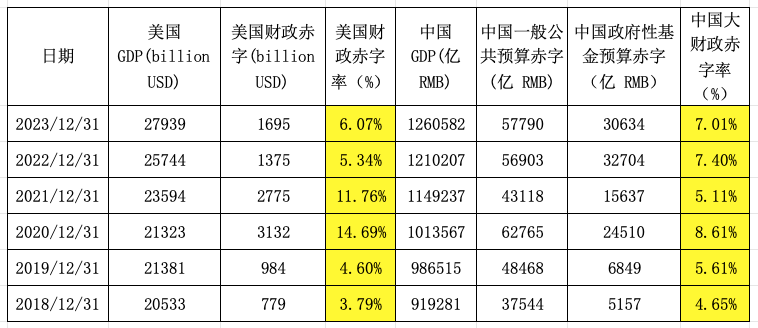

中美财政状况:

美国近20年财政赤字率范围是1.11%~14.69%;中国近9年的大财政赤字范围是3.43%~8.61%。

中国政府预期:

2024年“中国一般公共预算赤字”为6.15万亿(28.55万亿-22.40万亿)

2024年“中国政府性基金预算赤字”为4.93万亿(12.01万亿-7.08万亿)

2024年中国GDP预期增长5%,则中国2024年预期财政大赤字率为8.37%

中国LPR最新贷款利率:

1年期:3.35%;5年期:3.85%(挂钩房贷)

7月下调后,8月份维持不变,9月份数据周五公布。每月20号上午公布,遇节假日推迟到下个工作日

2024年,5年期LPR利率累计下降0.35%。

利率传导路径:逆回购-->SLF(酸辣粉,短期)-->MLF(麻辣粉,中期)-->LPR

LPR=MLF利率+银行综合成本

伯克希尔2024Q2:

资产配置:

25%的类现金(2769亿美元)

28%的股票投资(2849亿美元)

2%的债券投资(168亿美元)

45%的非上市资产(保险、铁路、公用事业、能源,5303亿美元)

股票仓位:年初是36%,Q1是34%,Q2是28%。

类现金资产:年初是16%,Q1是18%,Q2是25%。

股票的前5大重仓股,占总股票投资比重:年初是79%,Q1是75%,Q2是72%。

苹果占比,年初是49%,Q1是40%,Q2是30%。虽然还是是第一大持仓,但调仓的幅度还是挺大的。

类现金资产 2769亿美元,几乎快赶上了上市公司的股票投资规模 2849亿美元,占上市资产的比重48%,占总资产的比重25%。

股东权益:

6080亿美元,同比增速11%,上个季度该数据是13%。

负债:

5009亿美元,资产负债率45%,上个季度是46%。

非保险业务,负债1100亿美元,资产负债率为10%,上个季度也是10%。

总资产:11089亿美元,同比增速6%。

05

估值

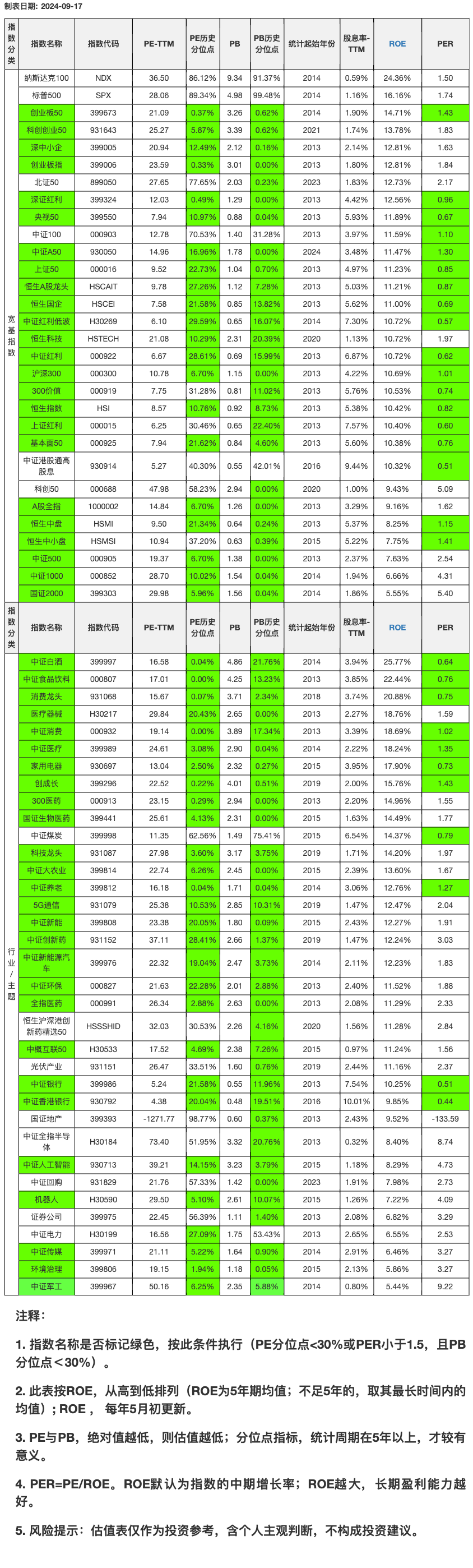

全市场温度计:

A股全指PB,1.26倍,处近10年0%位置

恒生指数PB,0.92倍,处近10年9%位置

标普500PB, 4.98倍,处近10年99%位置

本周“指数名称”颜色改变:

中证创新药,变绿

估值表可分成3块来看:

看估值:估值及其分位点+起始年(5列)

看分红&盈利能力:股息率、ROE

看成长性:PER

一切皆有周期。指数名称是否标记为绿色可投,首先考虑估值PB,其次考虑盈利因素。

最新的指数估值表如下,顺序按ROE从高到低排列(点击图片可放大)

微信改规则了,不常看文章或互动,就不会第一时间推送,所以标记个星标,想找的时候,就容易找到啦。

投资本是长久时,又岂在朝朝暮暮。

本文作者可以追加内容哦 !