#存量房贷利率将调整?影响会有多大?# $房地产开发(BK0451)$ #复盘记录# $上证指数(SH000001)$ $恒生指数(QQZS|HSI)$

聊一下假期的高频经济数据和宏观逻辑,如果再进小黑屋大家还是去公众号看,上一篇有

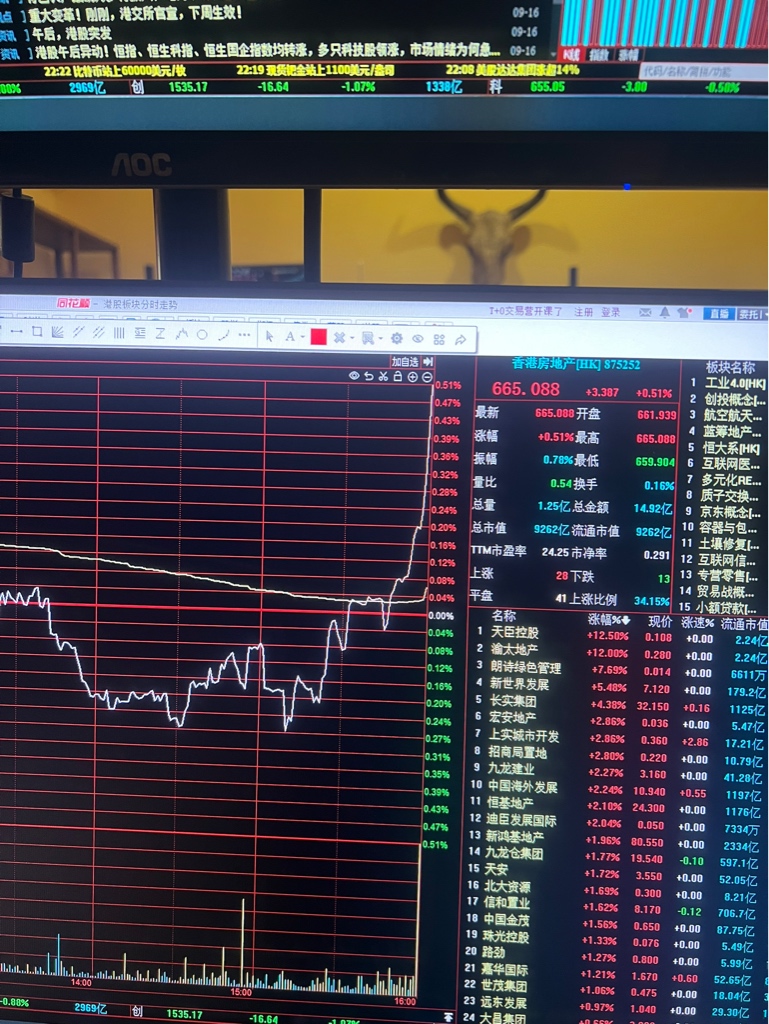

对于上证指数,还是老技术结构,目前打到下降通道下轨并且呈现六十分钟级别的向下收敛,老朋友都知道这是向下加速的前兆而不是空头衰竭,那么单从技术上短期即使有反弹,极限在2815附近,这已经是暴力反弹的结果如果没有,那还是一点点的向下磨。老生常谈30债继续创新高,无风险利率继续新低,对应资产的表现大家也看得到,股市大家能直接感受,地产我们一会儿讲他的高频数据。好的一点就是今天恒生指数有一个反弹,但是别忘了周五也是反弹我们依旧下跌,只是能看的到我们讲区域配置型资金入场的影子,最重要的是流动性,流动性问题不仅仅表现在宏观,也表现在港股和A股。

大家可以看看周五和今天恒生的成交量,周五成交不到500亿,今天也仅仅630亿,哪怕有国际区域配置型资金的入场并改变的趋势但是这个水位已经极低了,一旦出现外部影响,场内筹码非常容易出现挤兑踩踏。(恒生图叠加日经,稍微的滞后要叠加换汇和操作时间差)(上证叠加30年国债期货主连,左二上证六十分钟级别)

我们再聊一下假期的高频数据

第一个社融,M2同比增长6.3%,M1同比下降7.3%,剪刀差已经讲烂了,M0同比增长12.2%,意味着市场根本不缺钱但是央行一直在印,印完还不流通,如果这种情况,明天30债大概率继续高开高走根本压不住,意味着股债跷跷板进一步压低指数,所以明天开盘30债很关键,如果还是高开低走再微笑曲线,明天上午即使有反弹你也不要去做,这个剪刀差意味着市场流动性进一步新低,社融增量基本还是没有民企参与,官方和央国企撑了大头,非银机构贷款累计增加4591,但是8月是减少的,说明钱已经花了(中央汇金的资产负债表中的短期借款中有体现)这也就是救市资金(1年内要还的),所以不要抱怨没有救市,也不要说一年内不会有行情,人为干预只会改变斜率不会改变趋势。(为什么合并重组概念推向大型央国企?没有行情怎么还呢,下跌是出不了货的)

M2余额305万亿,美国M2总量大概22万亿不到,305万亿按7.1的汇率大概43万亿美元,货币体量几乎是对面的两倍,但经济总量只有对面的60%,再结合ppi与cpi,通s的迹象不是出现而是在加剧。还是那句话,我没有见过哪轮牛市的到来M1是向下的,包括全球资本市场。

规模以上工业增加值同比增长4.5预期4.8连续第四个月放缓,社保营总额不及预期,城镇调查失业率高于预期,固定资产投资增速不及预期,这些都没法拆开讲,一讲就没

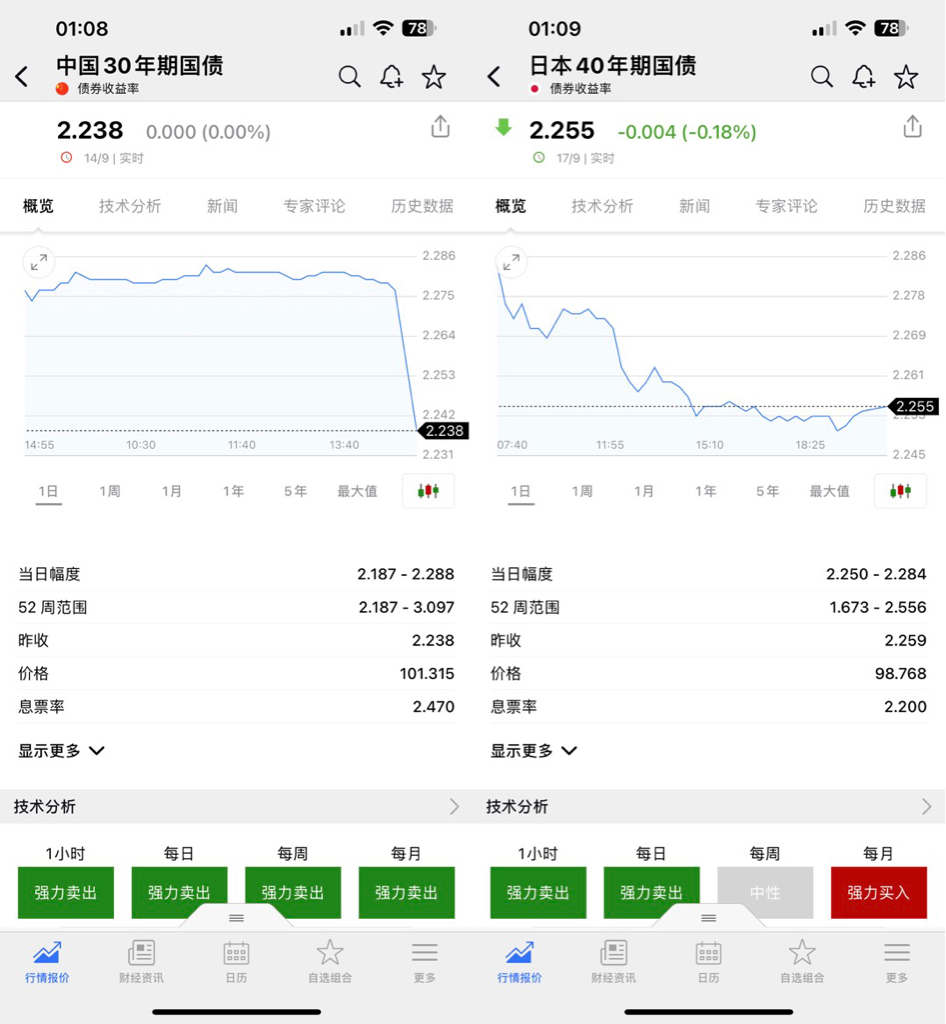

欧洲降息并下调未来三年GDP增长预期,同时黄金再创新高,伦敦金一度接近2590纽约金高点摸到2617,这就是对美债信用最好的警示,有一点大家要注意,日本超长期国债也就是日40债收益率已经2.255,我们的超长期国债30债收益率2.238,并且日元汇率周一一度来到139.58,不论是carrytrade的利差压力还是我们的内存资金的息差压力都在变大,这也就无关美联储降息25/50甚至75bp了,香港投行的多元化配置已经开始偏配日40美10长债cta策略,也就是大家一定做好流动性冲击的风险,这轮降息极大可能引发衰退信号,如果你只能做多,请管住手,越靠近降息和大选幺蛾子事越多。

我们与日没得比,至少他都没有货币主权,但走出通s也不会那么简单。

博博社又讲存量房贷利率即将下调最快本月,已经第三次了,推着长债直接微笑曲线创了新高,第一次转按揭第二次年内80bp分两到三次,第三次就这次讲50bp,也间接推着今天港股地产走高,但是今天尾盘港股的动作很像套利的手法,明天不能追,这种手法竞价抬上去第二天借情绪高开结束,跟大众手法一样。

看一下社融中最后的措辞,“货币政策将更加灵活适度,进一步降低企业融资和居民信贷成本,支持财政发力见效,促进总供给和总需求在更高水平实现动态平衡”,不知道大家怎么解读,我对这措辞的理解就是降lpr,降存房贷利率,降准,买卖国债买短卖长调控利率走廊。这都是利好。

关于我们的地产,同比房贷增量数据从3月后明显下滑,甚至517新政后依旧没有扭转反而同比下降在扩大,载我们过去讲新房二手房销量的时候其实是没有那么大直观的体现,而且降低首套贷款利率,其实应该是放大贷款比例的,如果成交量没错,那么就引出了下一个数据。信贷脉冲。

全国70城房销售数据,新房销售量创19年以来新低,新房销售收据同比环比都在下跌环比下跌0.7%,连续15月下跌,同比下跌5.7%,并且均出现向下加速,这么股市就有点惨了,今年上证同比可是跌了9.1%,再看下二手房,环比下跌0.9%,同比下跌8.6%这个就与股市体感类似了,跌速更快,70中唯一的星上海二手房销售价格指数上个月我们讲那增幅的0.1%很难维持,果然这个月重新进入负区间,环比下降0.6%,新房环比增长4.9是70城中唯一的增长数据,上海的表现其实已经告诉大家了,这一轮经济体制的改革一定是摒弃土地财政并且未来的市场化方向走的是真正的稀缺性,核心因子就是人口净流入和配套等等的本身“价值”。

根据科尔瑞的数据,九月15前销量30个重点城市已经同比下滑15%,一线城市同比已经腰斩。价格一线5%,三线7%,二线9%。。。

有几个比较触目惊心的数据比如厦门同比跌14.6%,武汉同比13.3等等,有些偏远省份不明显是因为成交不活跃和控价以及传导速度问题,大家还是谨慎再谨慎。

还记得我们讲m1领先ppi10-12个月吗?意味着这个缩还要持续很久,如果推演,ppi间接影响企业利润,m1断崖下跌意味着未来一年ppi断崖下跌维持负值区间,意味着企业主利润下滑,于是降本增长,降本意味着降薪裁员,收入减少消费继续减少,这是个螺旋

总之不论是m1还是我们的土地财政弧顶数据,基本都向着1996年看齐了,1996年是什么时候?刘易斯第一拐点

周期是有自相似性,我们处于康波衰退期,债务主动降杠杆期,库存基钦周期和被动去库存周期,几乎所有的资产都在下跌,但你是可以找到资产价格的规律,比如你不在股指做空,你可以在商品做空,有色链黑色系是明显的单边,如果保5,按生产指数等推演我们的季度gdp不会超过4.6,大概在4.4-4.6%区间,意味着最后一季度的增速要到5.5%才能完成,那么意味着下半年尤其是中央经济工作会议后大概率放s并且加速出政策,美联储降息是个很好的节点,虽然人为干预不会改变趋势,只会改变斜率,但是资本市场提前反映于实体经济3-6个月,如果大家发现政策开始频繁通过psl贴息刺激央国企下场收储,并且人民币国际化在全球支付占比超过5甚至6,这轮二拐我们是很有信心赢的

像我们上一篇讲的,大家在初高中都学过资本家倒牛奶,凯恩斯讲的资本主义的路径都是原始积累和对外扩张,最终的问题就是产能过剩,解决的方案曾在90年代的“扩张赤字”成为了佛朗西斯福山的历史终结论,但是这个理论在次贷时被打破了,因为九十年代后叫“一超多强”,而当下我们成了另外一个力量并且扛起了商品支撑网,意味着美联储的赤子扩张一定不再具有持续性,一旦降息就是大的金融机构扛不住了,日某行就是个前例,那么消除超发货币的办法就是急跌形成碎钞机,要么你爆发要么我爆发要么大家一起。

从历史来看,不论是倒挂结束还是降息与股市的传导滞后效应还是席勒市盈率的传导表现几乎都有3-6个月的滞后性,并且还有二次通胀的潜在不稳定因素。

所以不要把25/50bp当做转折点,不论是利差,底层逻辑,经济现状等等都告诉你不要去博弈这个预期,五穷六绝七翻身,金九银十?朋友们,如果有人告诉你交易很简单,要么有问题,要么时间太短

本周超级央行周,我们,美国,日本,都有利率决议,我们20号的lpr报价与美联储的降息路径是非常非常重要的,日央行也是20日,虽然市场预期他不加息,但是日元的走势明显不正常,G10中的货币两个月内涨超15%,别说向市场释放流动性,这个波动率也会有资金挤出的,还记得货币乘数吗?流动性风险就在这。如果上涨也是下周,比如美联储25bp,我们lpr50bp,可能能看到弹2-4天,大家一定小心小心再小心。

保持信心,虽然我们不做空,但你也可以不做多,这个时候一定冷静,付海棠的天道理论中有句话,散户与庄家20:10,但散户并不团结,多空对半成了6:4:10,也就是庄家站在哪边哪边就获胜,但是庄家之上还有天道,天道是100,天道也就是大势,大势即宏观,大家可以放心,没有一个主操盘手不懂宏观,在你们眼中很高深的数据在他们那里只是常识,没有主力会在下行趋势发动行情,有也是华强大众这种极端手法,下篇有兴趣我们讲一下他们的盘口。

村里的狗吠了,往往会有一串跟着吠,但大多不知道为什么吠,当浑浊成了一种常态,清白就成了一种罪,希望大家认清现实,珍惜当下,保存希望,相信市场,尊重市场![[抱拳]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot55.png "抱拳")

本文作者可以追加内容哦 !