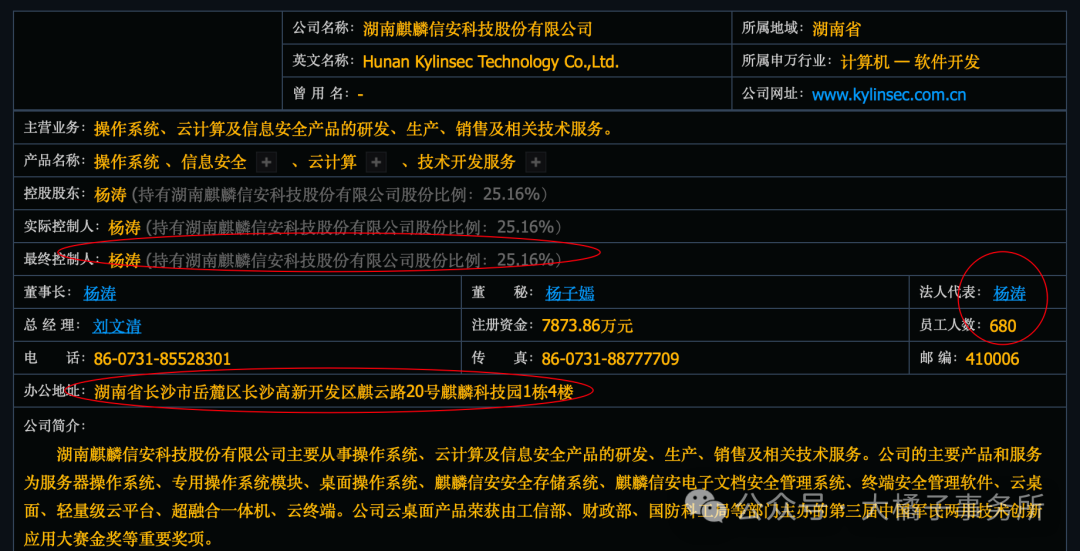

操作系统、云计算及信息安全产品的研发、生产、销售及相关技术服务。

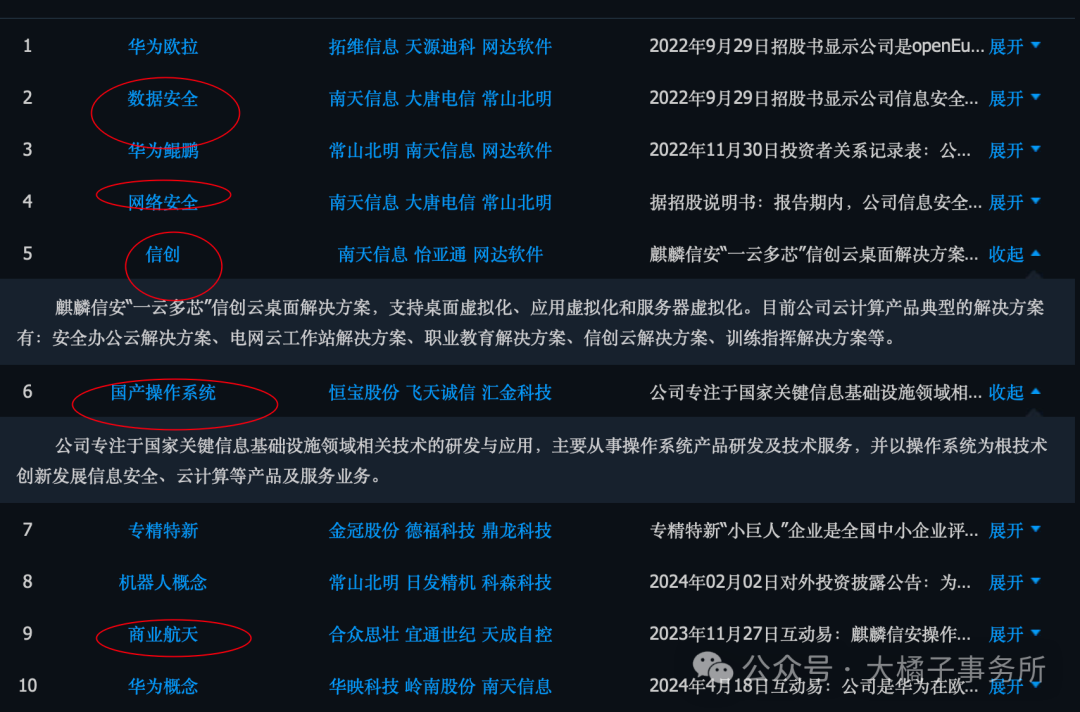

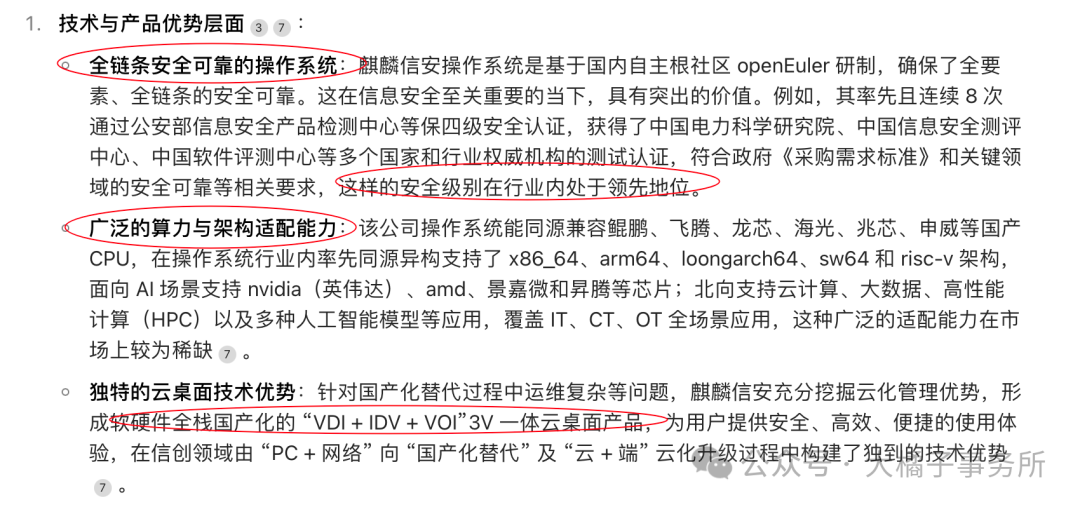

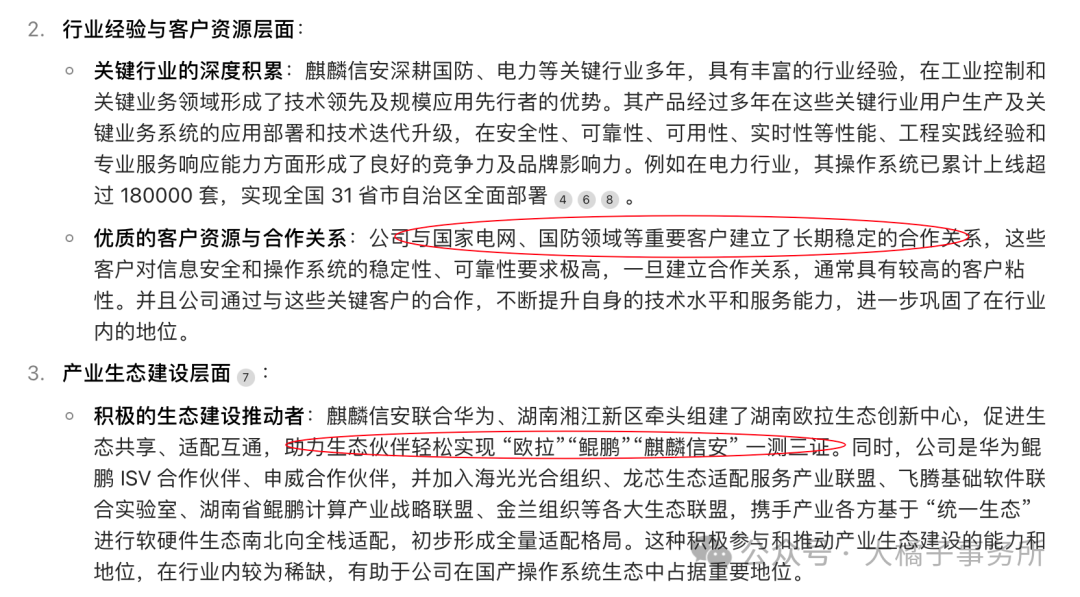

产品应用于国防、电力等关键行业,是少数几家将国产操作系统成功进行产业化推广的企业之一。

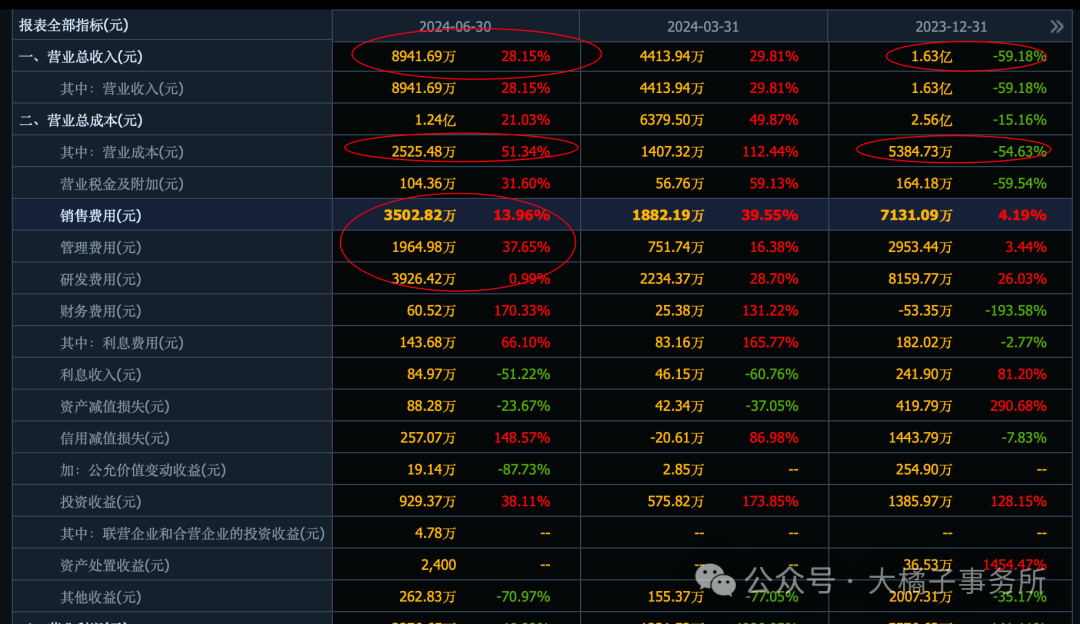

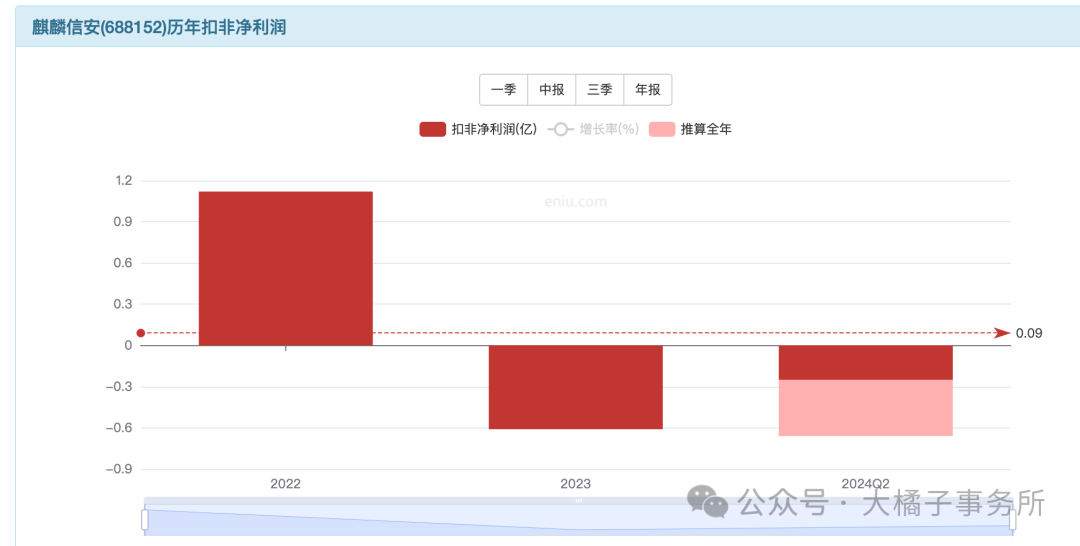

70% 毛利率,净利率暂时为负数。

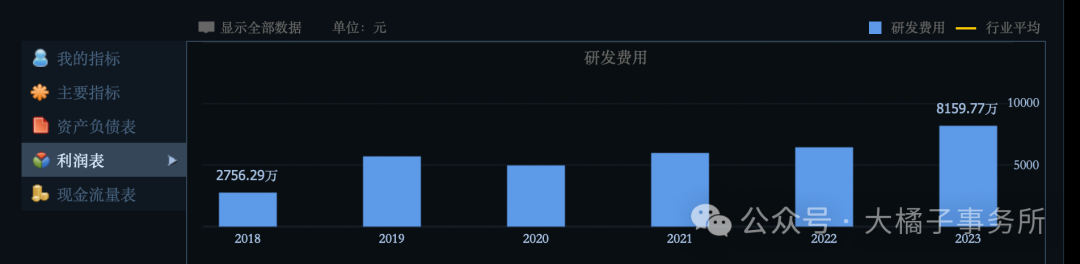

研发,销售费用两头高:两者一年消耗 1.5 个亿。

30% 营业成本比例。

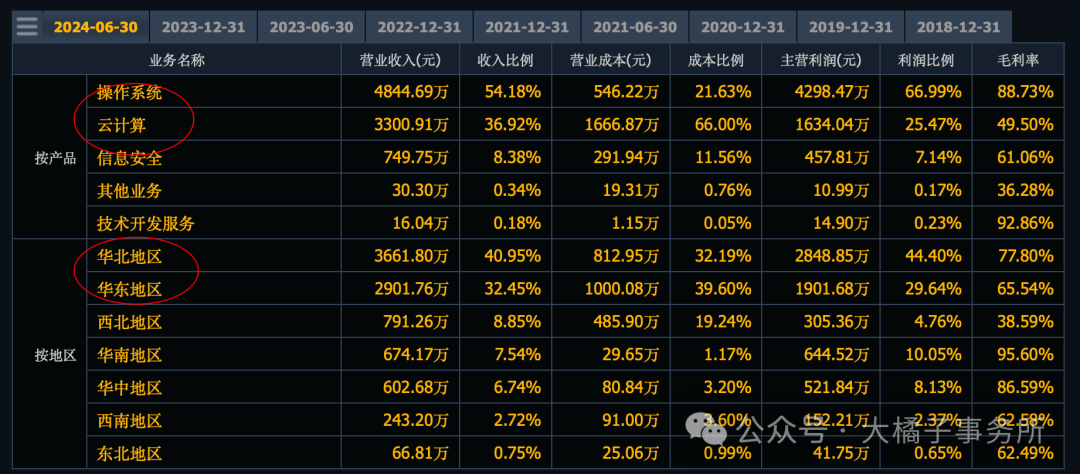

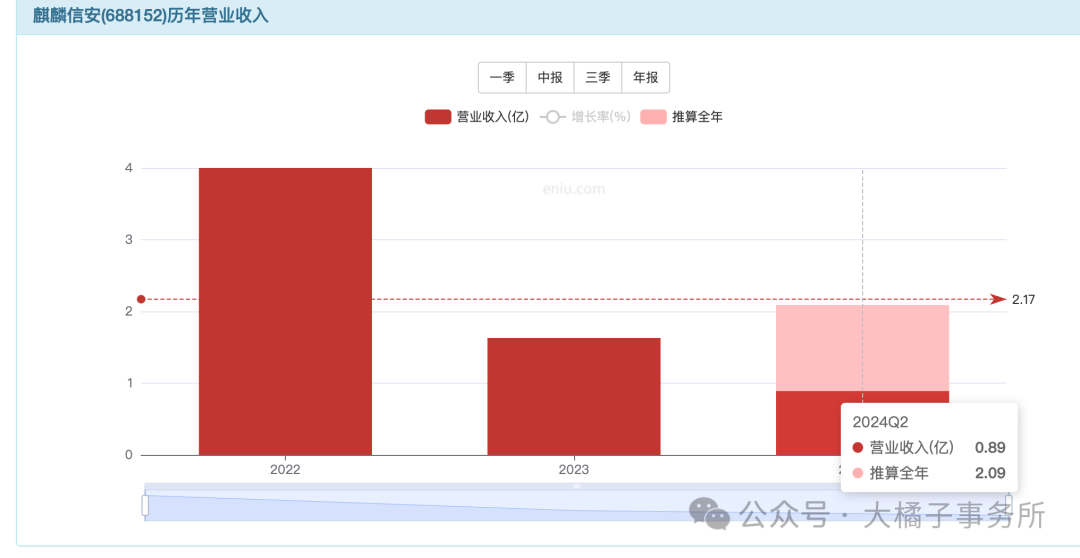

收入企稳,开始回升,目前只有 2 个亿年收入。随着行业信创的推进以及CentOS停服催化,公司加速推进能源、政务、金融、运营商等重要行业的业务拓展。

公司推出“鲁班计划——国产化办公智能运维管理平台”,将公司操作系统、云计算和信息安全产品打造成集办公终端管理、平台业务纳管和数据安全功能为一体的平台级解决方案,帮助客户单位高效完成办公国产化替代工作的落地,目前已在多家客户单位得到认可,未来随着办公场景国产化建设节奏的加快,公司有望加快推进该产品方案的规模化推广。

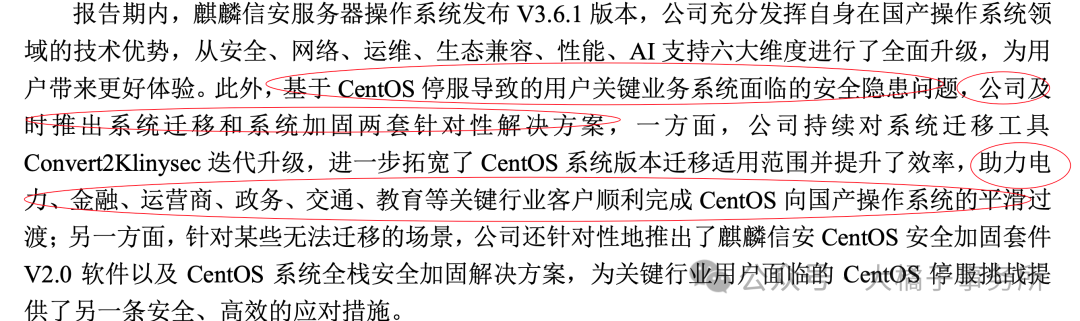

公司核心产品麒麟信安服务器操作系统通过了中国信息安全测评中心的安全可靠测评,公司在政务、能源、金融、交通及教育等领域的业务拓展机会明显增多。

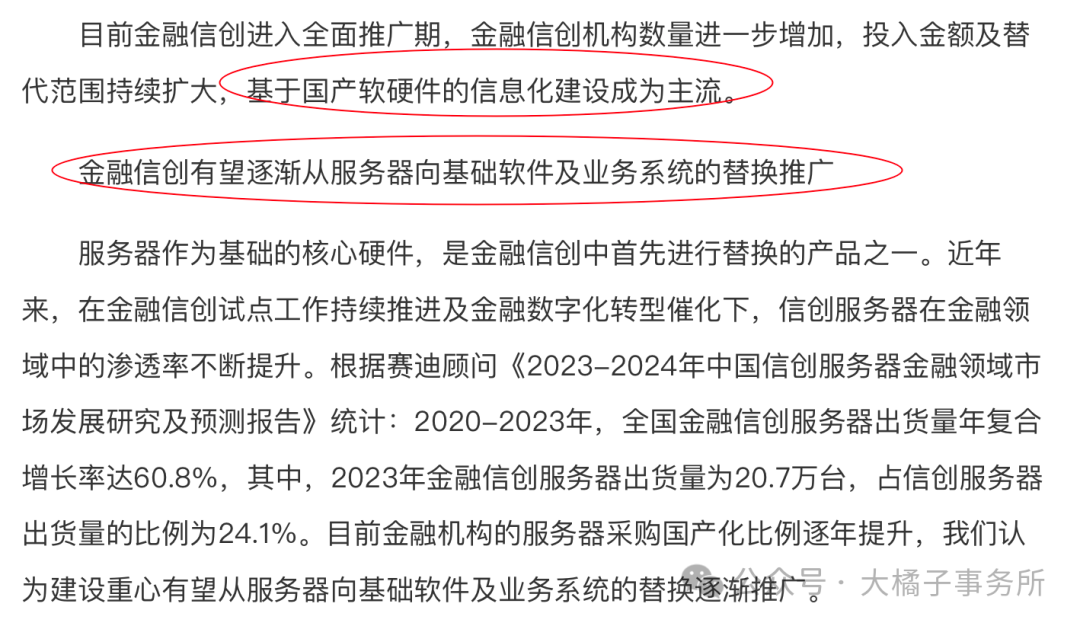

金融信创有望逐渐从服务器向基础软件及业务系统的替换推广:

当下利润不行:

2-4 亿收入,20% 上下净利率,0.4-0.8 亿利润。

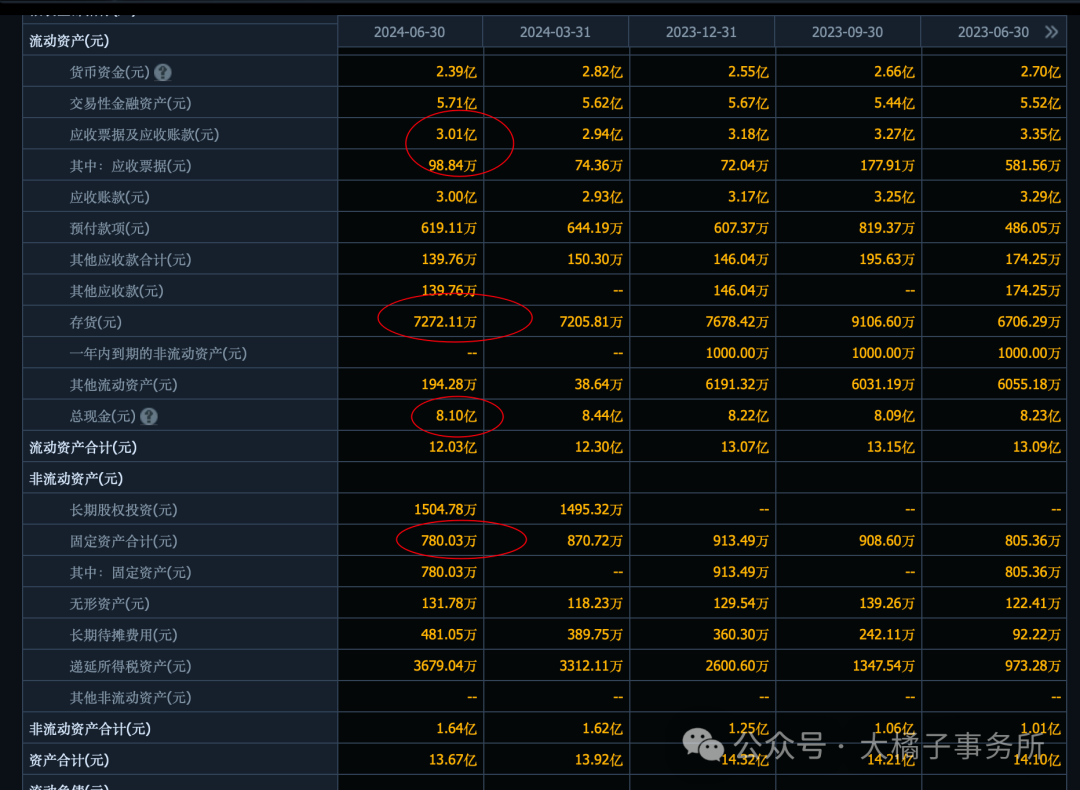

3 亿应收 + 8 亿现金是主要。还有 7000 万存货,1500 万长期股权投资,基本无固定资产。

1.5 亿的总债务,2400 万应付,3300 万合同是大头。

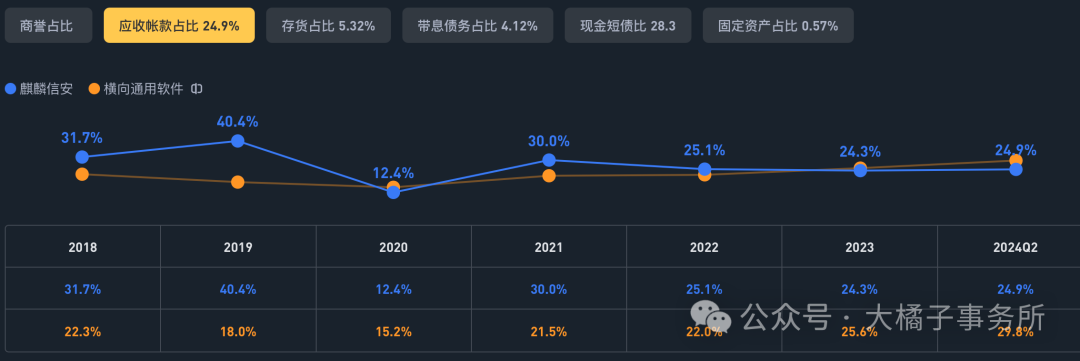

25% 应收占流动资产比例行业背后客户优质白条多一点也可以接受,10 亿净资产,家底健康。

先发优势,客户资源优势,技术壁垒,国产操作系统 + 信息安全 + 云计算,超级稀缺溢价。2-3 pb 都合理,20-30 亿市值物有所值。

考虑三费弹性和收入恢复增长,0.8 亿利润潜力,30 倍估值,24 亿市值。

0.8 亿的股本,24 亿是 30 块的价格。预期最坏 20 亿,25 附近,30 配置,20% 最坏下跌空间。一家之言仅供参考!

还是那句话,市上只有一种贵,那就是物以稀为贵!稀缺,共识,合力,上涨!

6000 股东:

10 大股东 65%,都是受限流通股,实际盘子只有 10 个亿。股份稀缺 + 容易流动性溢价。重点关注!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。

本文作者可以追加内容哦 !