近来,赛力斯(601127.SH)因一系列大手笔操作引起市场热议。根据发布的公告,赛力斯拟通过发行股份的方式购买重庆两江新区龙盛新能源科技有限责任公司(下称“龙盛新能源”)100%股权,交易对价81.64亿元。此外,赛力斯还拟对子公司赛力斯汽车有限公司(下称“赛力斯汽车”)增资50亿元。

证券之星注意到,下半年以来,赛力斯大动作频频,斥资超百亿元加深与华为的绑定和融合。究其原因,赛力斯通过与华为的合作实现了从亏损到盈利的华丽转身。但这背后赛力斯也暗藏隐忧,公司在产品设计、渠道及营销上高度依附华为,随着越来越多企业加入华为“朋友圈”,赛力斯或面临更激烈的竞争。但忧虑之下,赛力斯没有脱离华为的资本,其自有品牌并不能扛起销量大旗。对赛力斯来说,深度绑定华为或是当下最好的选择。

标的存在资产抵押的风险

根据9月13日披露的发行股份购买资产报告书(草案),赛力斯拟通过发行股份的方式购买重庆国资旗下三个投资平台重庆产业母基金、两江投资集团、两江产业集团持有的龙盛新能源100%股权,交易对价为81.64亿元。

本次交易后,重庆产业母基金、两江投资集团、两江产业集团将分别持有赛力斯3.24%、1.98%、2.31%的股权,位列第四至第六大股东,重庆国资也将成为赛力斯的重要投资者。

龙盛新能源成立于2022年9月,是两江新区龙兴新城智能网联新能源汽车产业园基础设施配套项目的实施主体,系专门为服务新能源汽车生产制造成立的项目公司,其主要资产为生产新能源汽车所需的土地、房产、基础设施及相关配套设施,该等资产打造了智能电动汽车工厂(下称“超级工厂”)。

赛力斯表示,交易完成后,龙盛新能源将成为公司的全资子公司,公司将获得超级工厂的所有权,保障公司产品生产端安全稳定、自主可控,提高公司重要业务的资产完整性和控制力。

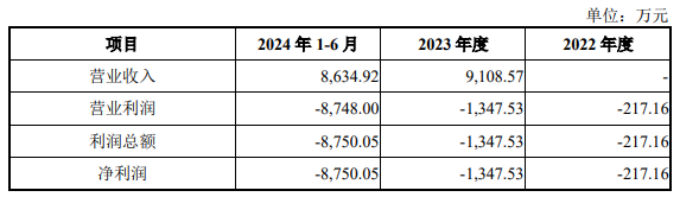

目前赛力斯汽车为龙盛新能源客户,通过向其租赁超级工厂用于生产问界系列产品。2023年龙盛新能源开始实现租赁超级工厂的租金收入,但尚未实现盈利。公告显示,其2023年及今年上半年分别实现收入9108.57万元、8634.92万元;净利润为-1347.53万元、-8750.05万元。

“造血”能力不足的同时,龙盛新能源还存在资产抵押的风险。根据龙盛新能源与各银行签署的《银团贷款抵押合同》约定,标的公司所拥有的1处土地使用权及其地上建筑物需要作为抵押物为银团贷款提供担保。截至报告书出具日,龙盛新能源拥有的1处土地使用权已办理抵押登记,已取得产权证书的30处房屋建筑物正在办理抵押登记手续。其借款金额为44亿元,贷款期限23年。

证券之星注意到,龙盛新能源资产投资规模较大,截至上半年,其在建工程余额4.54亿元、固定资产余额9.86亿元、投资性房地产余额46.36亿元。赛力斯坦言,如果未来行业或市场环境发生重大不利变化,交易完成后新能源汽车订单不及预期,则标的公司新增折旧摊销及上市公司现有折旧摊销会对上市公司经营业绩情况产生不利影响。

频频开启大手笔投资

宣布收购同日,赛力斯还同步官宣了向赛力斯汽车增资的消息。

公告显示,赛力斯拟以自有资金向赛力斯汽车增资50亿元。完成增资后,赛力斯汽车的注册资本为99.6亿元,仍为赛力斯全资子公司。

据了解,赛力斯汽车是赛力斯的核心子公司。赛力斯汽车的主营业务为新能源汽车及其零部件的研发、生产及销售,主要产品有问界M9、M7、M5系列车型。

证券之星注意到,近几个月来,赛力斯的动作频频,且均与华为有关。8月8日,赛力斯决议从重庆金新股权投资基金合伙企业(有限合伙)手中收购赛力斯汽车19.355%的股权,相应收购价格约为13.29亿元,于8月13日完成工商变更手续。通过此次收购,赛力斯实现了对赛力斯汽车的100%控股。

7月2日,赛力斯汽车拟使用自筹资金收购问界商标,交易作价25亿元;8月23日,赛力斯汽车拟以115亿元入股深圳引望智能技术有限公司,持股10%,标志着赛力斯与华为升级为“业务+股权”的全面合作模式。

这一系列动作背后,是赛力斯吃到了与华为合作的红利。在连续4年亏损合计近百亿后,赛力斯在今年终于实现盈利。上半年,赛力斯实现营收650.44亿元,同比增长489.58%;归母净利润16.25亿元,同比增长220.85%,实现扭亏为盈,超额完成了倍增计划。

粗略估算,上述几项投资合计高达约284.93亿元,其中收购龙盛新能源是通过股权置换的方式进行,与其他投资方式不同,且不需要动用现金流,一定程度上降低了赛力斯的资产负债率。但2019年与华为合作以来,赛力斯的资产负债率居高不下,2020-2023年的资产负债率分别为78.61%、75.86%、79.16%、85.95%。今年上半年的资产负债率攀升至89.02%,远超蔚来-SW(09866.HK)、小鹏汽车-W(09868.HK)等仍在亏损的新势力。同期,赛力斯虽然手握货币资金426.12亿元,但应付票据及应付账款却高达593.55亿元。

逆袭背后的隐忧

从频频收购可以看到,赛力斯正慢慢将问界的资源掌握在自己手中。尽管双方仍在不断深度绑定,但赛力斯也面临着内忧外患。

与华为的深度合作,让赛力斯被扣上了“代工厂”的头衔。华为在与赛力斯的合作中占据着主动权,在产品设计和制造方面,赛力斯对华为存在着技术依赖。同时,华为拥有广泛的销售渠道和强大的营销能力,通过其线下门店和线上平台等渠道,为赛力斯的汽车产品提供销售和推广支持,从这方面也可以看到赛力斯对华为的依附。

体现在销量上,问界支撑起了赛力斯绝大部分销量。今年1-8月,赛力斯新能源车产销量分别为28.39万辆和27.93万辆,分别同比增长378.79%和381.75%。其中,赛力斯汽车的产销量分别为26.17万辆、25.71万辆,同比增长681.99%、673%,均占到了相应总量的90%以上。根据鸿蒙智行公众号,问界全系今年1-8月累计交付在25万辆以上。

另一方面,赛力斯依赖华为实现逆袭,其最大的风险也是失去华为的“独宠”。随着华为鸿蒙智行“朋友圈”不断扩大,问界、智界、享界、尊界的品牌规划也逐渐明朗。奇瑞、北汽蓝谷(600733.SH)和江淮汽车(600418.SH)相继加入华为的“智选车”模式,智界S7、智界R7、享界S9也相继问世。虽然各品牌定位不同,但其他车企的加入也势必将分散华为的资源。

放眼整个汽车市场,赛力斯还面临不少劲敌。理想汽车-W(02015.HK)与问界在销量上形成了你追我赶之势,问界在今年前3个月赶超理想汽车之后,又被理想汽车迎头追上。此外,极氪(ZK.N)和蔚来-SW也在积极扩大市场份额。数据显示,问界M9和问界新M7在8月的销量分别为15386辆、10261辆,环比双双下滑。

证券之星注意到,在问界之外,赛力斯的自有品牌并没有激起太大水花。据悉,赛力斯旗下还有蓝电汽车、瑞驰新能源、东风风光、东风小康等品牌,产品涵盖了新能源SUV、新能源面包车、燃油SUV、燃油MPV等。

其中,蓝电汽车是去年3月推出的全新新能源汽车品牌,首款车型插混SUV蓝电E5售价区间在9.98万元至11.98万元。但蓝电汽车的销量一言难尽,第三方平台显示,其上市以来的月销量最高不超过5300辆,今年累计销量约1.9万辆,不及问界一个月的销量。(本文首发证券之星,作者|陆雯燕)

$赛力斯(SH601127)$

本文作者可以追加内容哦 !