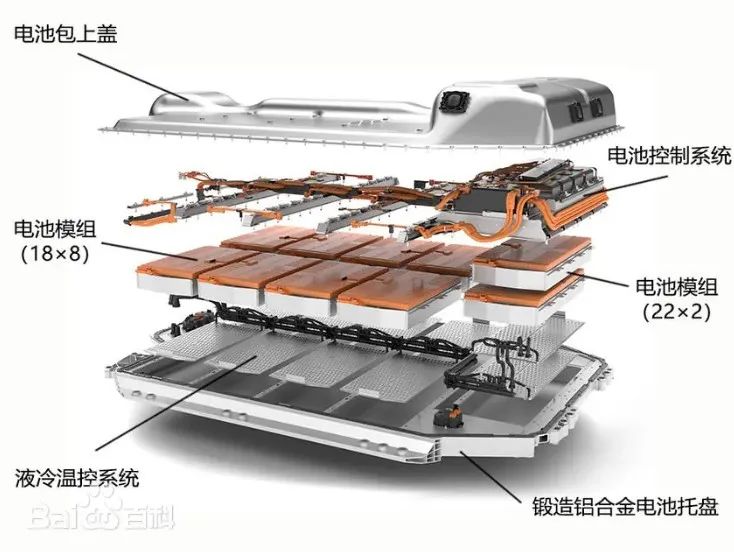

动力电池,是专门用于提供动力和能量支持的电池,主要应用于电动汽车(EV)、混合动力汽车(HEV)、电动工具、无人机等需要高功率输出的设备。它是电池技术中一个重要的分支,尤其在推动可持续交通和能源转型方面发挥着关键作用。

图:动力电池,来源:百度百科

图:动力电池,来源:百度百科

SNE Research数据显示,今年上半年,我国一、二线动力电池企业装车量均实现两位数增长,整体接近全球份额的65%,延续了增长态势。对于下半年,业内认为,行业的淘汰赛将变得更加激烈,新一代电池技术仍将是行业关注重点。

由于近期碳酸锂价格的不断下跌,动力电池电芯的价格也同样下滑,已接近部分企业的成本价,动力市场竞争正加剧上演“淘汰赛”。蜂巢能源董事长兼CEO杨红新预测,动力电池企业到今年年底可能不会超过40家,明后年仍将是加速淘汰的阶段。

在行业头部效应不断显现时,业内都在寻找突破口,固态电池技术将是全行业的竞争焦点,尤其是国内外厂商均在加紧固态电池的研发投入。业内普遍认为,日韩企业深耕硫化物固态电解质多年,全固态积累比较深,有望率先产业化突破。

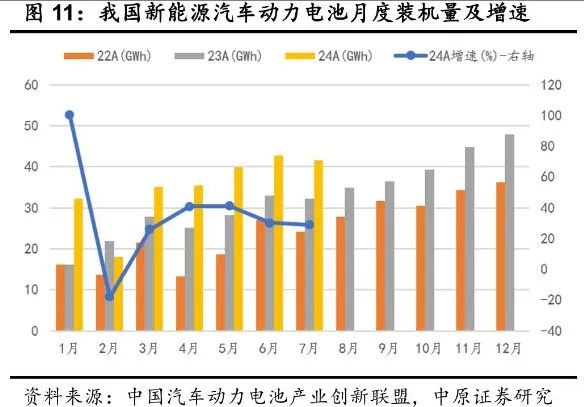

2024年以来,动力电池装机量同比增速均高于25%(除2月春节影响外),仍维持较高的增速。7月,我国新能源汽车动力电池装机量为41.6GWh,同比+29%。

图:我国新能源汽车动力电池月度装机量及增速

来源:中原证券

价格方面,2024年以来,动力电池价格呈明显的下降趋势。三元电池价格由年初的0.52元/Wh下降至0.45元/Wh,同比-13.46%;磷酸铁锂电池价格由年初的0.425元/Wh降至0.35元/Wh,同比-16.67%。

图:车用动力电池价格(单位:元/Wh)

来源:中信证券

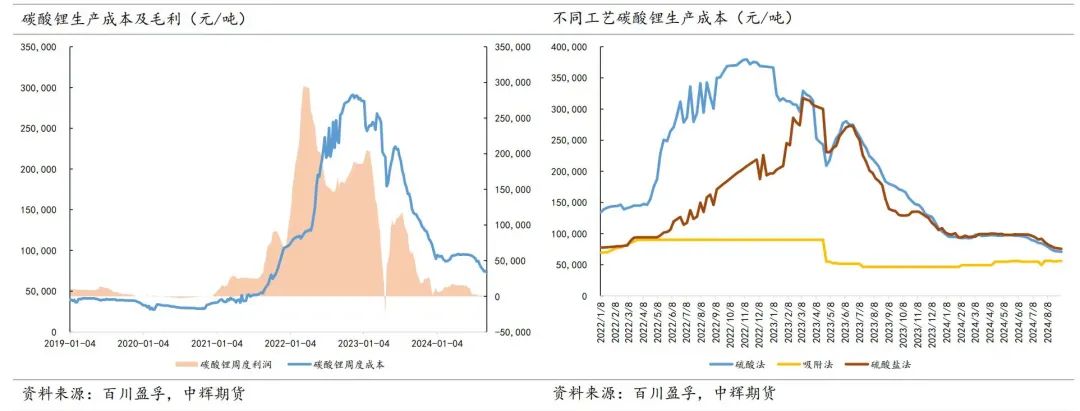

那么,电池价格下跌,到什么时候是个头呢?答案是:碳酸锂生产厂陷入亏损的时候。

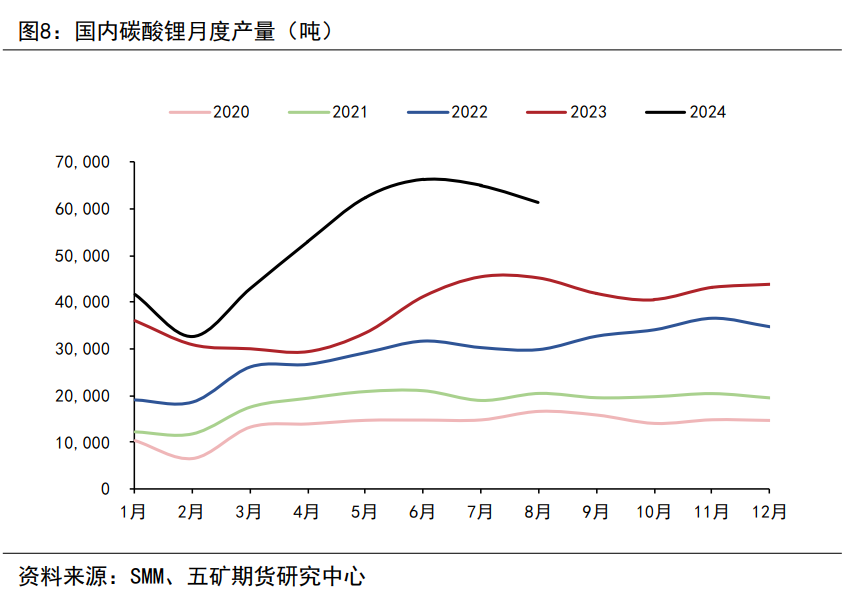

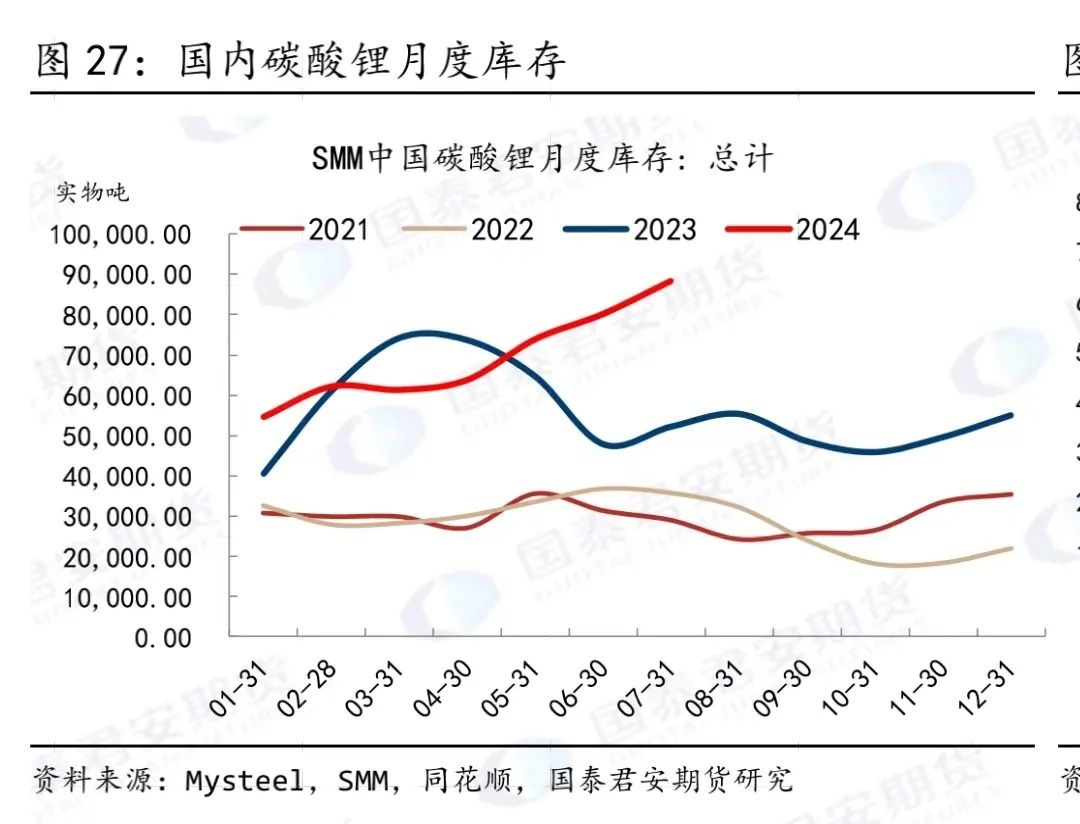

近几个月,碳酸锂产量维持高位,库存不断积累,导致价格大幅下挫,如今已经下挫至成本线位置。后续当进入全行业亏损、去产能阶段,则会进入“下有成本支撑、上有产量压制”的磨底阶段。

图:碳酸锂产量,五矿期货

图:碳酸锂产量,五矿期货  图:碳酸锂库存,国泰君安期货

图:碳酸锂库存,国泰君安期货  图:碳酸锂成本及毛利,中辉期货

图:碳酸锂成本及毛利,中辉期货 目前,从行业龙头企业来看,在行业低谷期,竞争优势不减反增:

上游材料价格一片惨跌,而宁德时代的现金流仍在增长,意味着产业链话语权仍在提升。2024上半年,宁德时代经营性现金流量净额约447亿元,同比增长20%。

同时,在新技术方面也在持续布局。2024年,宁德时代新发布神行Plus电池,可实现系统能量密度超200Wh/kg, 是全球首个兼备1000km续航以及4C超充特性的磷酸铁锂电池;推出的新一代麒麟高功率电池放电功率超1300KW,可助力新能源车实现零百加速2秒以内;商用车领域,推出的天行L-超充版为全球首款4C超充轻型商用车动力电池,可实现4C超充和8年80万公里超长里程。

订单方面,根据其投资者关系,下半年排产和订单饱满,产能利用率预计会进一步提升。

这个行业,之前的压制因素在于:行业产能过剩,导致碳酸锂等原材料价格大幅下降,短期看加剧了行业竞争,盈利水平承压,长期看加速了中小企业清出,行业集中度提升,有利于龙头企业。

动力电池的历史发展,可以分为以下几个阶段:

一、初期阶段(1990年代)——核心技术是电解液和隔膜的研发,使得锂离子电池具备了较高的能量密度和循环寿命,主要应用于便携式电子设备,如手机、笔记本电脑等。

二、发展阶段(2000年代初)——锂钴氧化物和锂镍钴锰氧化物等正极材料的开发,这些材料的应用提高了电池的能量密度和安全性,并推动了电池的商业化应用,开始应用于电动工具和早期的电动汽车(如丰田普锐斯)。

三、快速增长阶段(2010年代)——高镍材料的开发以及电池管理系统(BMS)的发展,高镍材料的引入显著提高了电池的能量密度,BMS则提高了电池的安全性和使用效率,两者共同推动了电动汽车的发展,使其续航里程大幅增加。同时,动力电池也开始应用于家庭和工业储能系统,以支持可再生能源的利用。

四、技术创新阶段(2020年代)——固态电池技术和快充技术的开发,固态电池提供更高的安全性和能量密度,而快充技术则显著缩短了充电时间。这些新技术不仅适用于高性能电动汽车,还推动了无人驾驶和高效储能系统的发展。

总的来看,动力电池是沿着能量密度、循环寿命、安全性等参数不断进化。未来,动力电池行业将更加注重可持续发展,回收利用技术和新型材料(如钠离子电池、锂硫电池)将成为研究热点,以推动电池的循环经济。

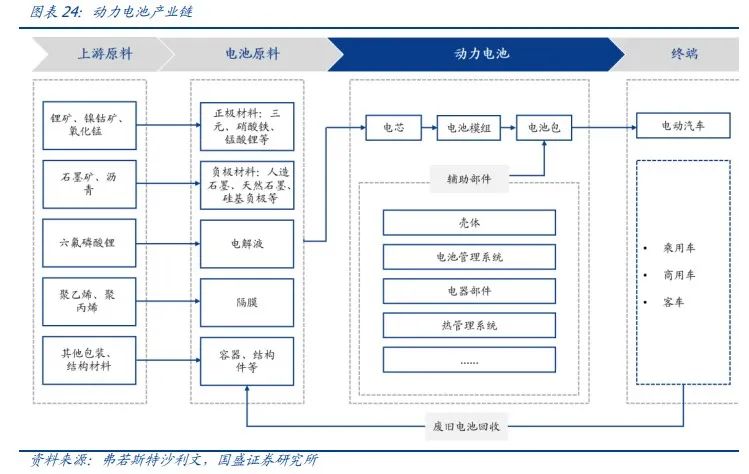

这条产业链的各个环节,包括:

图:动力电池产业链

来源:国盛证券

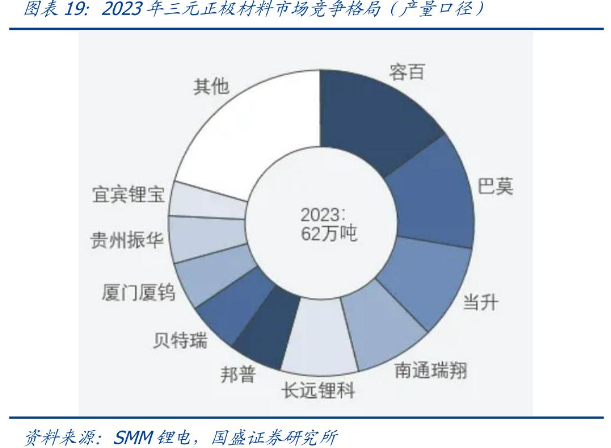

上游——电池原料供应商,主要包括正极材料、负极材料、电解液、隔膜、结构件等,代表公司有容百科技、贝特瑞、杉杉股份等。

图:2023年三元正极材料市场竞争格局(产量口径)

来源:国盛证券

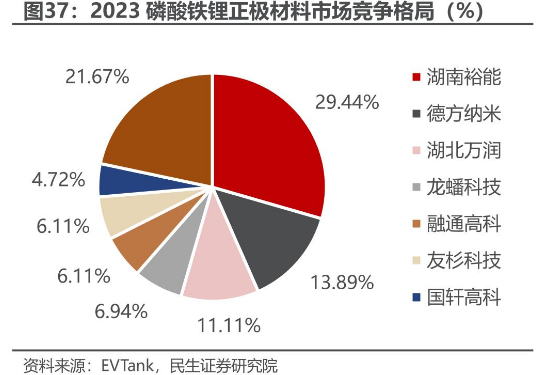

图:2023年磷酸铁锂正极材料竞争格局

来源:民生证券

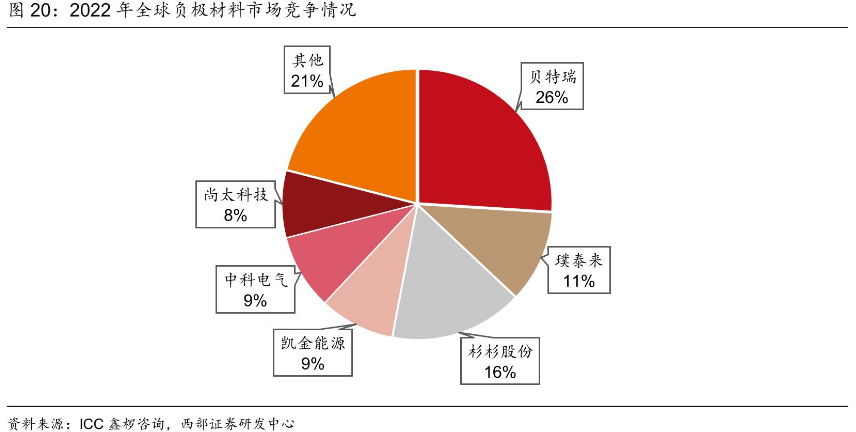

图:2022年全球负极材料市场竞争情况

来源:西部证券

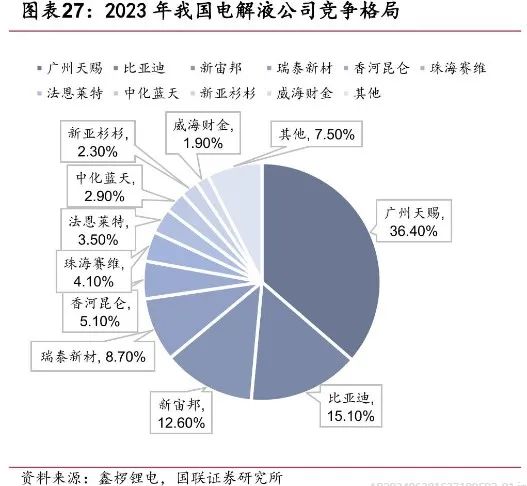

图:2023年我国电解液公司竞争格局

来源:国联证券

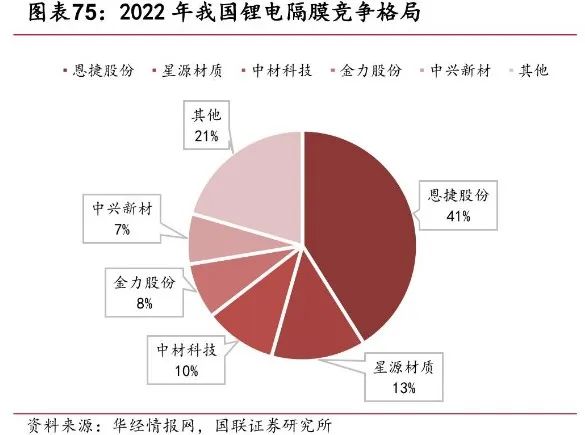

图:2022年我国锂电隔膜竞争格局

来源:国联证券

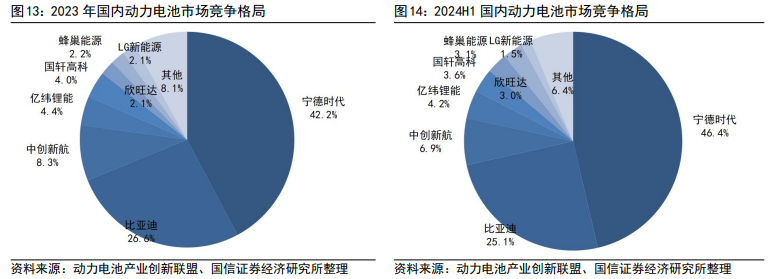

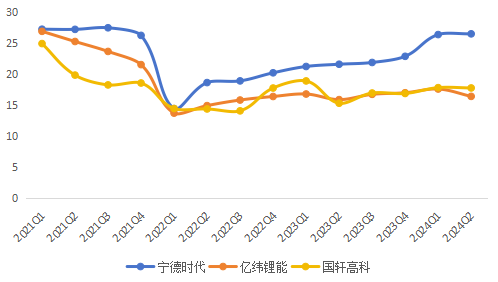

中游——动力电池制造商,代表公司有宁德时代、亿纬锂能、国轩高科等。

图:2023年、2024H1国内动力电池市场竞争格局

来源:国信证券

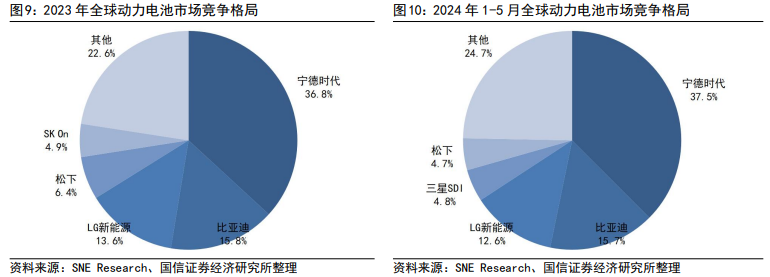

图:2023年、2024年1-5月全球动力电池市场竞争格局

来源:国信证券

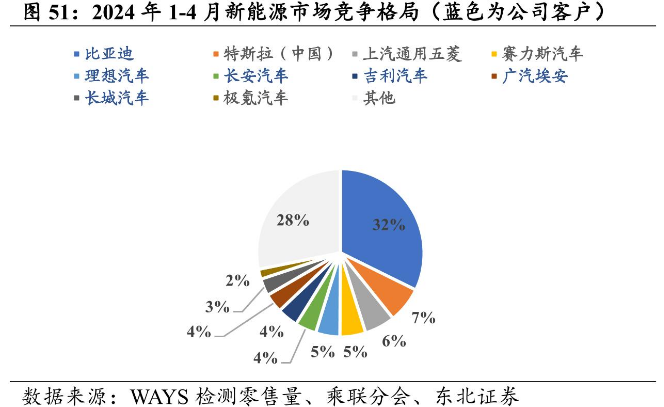

下游——新能源整车厂商,代表公司有比亚迪、特斯拉、理想等。

图:2024年1-4月新能源市场竞争格局

来源:东北证券

从机构一致预期增长和景气度来看:

图:机构一致预期增长和景气度情况

来源:并购优塾,Choice

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]  (一)

(一)

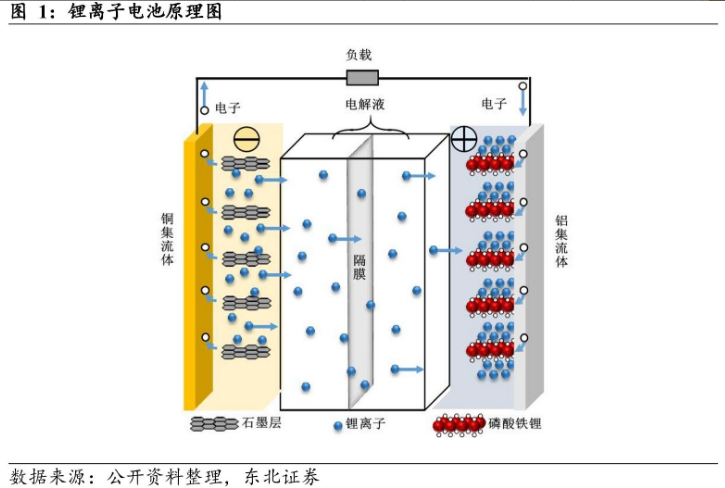

动力电池主要由正极材料、负极材料、电解液和隔膜四大关键材料组成。正/负级材料负责储存能量,电解液是锂离子在电池中迁移的介质,隔膜则阻挡了电池内部的电子流动。

动力电池的工作原理本质上是基于电化学反应——化学能转化为电能的过程。

当对电池进行充电时,电池的正极上有锂离子生成,生成的锂离子经过电解液运动到负极。作为负极的碳呈现层状结构,有很多微孔,到达负极的锂离子就嵌入到碳层的层状结构以及微孔中,嵌入的锂离子越多,充电容量越高。当电池进行放电时,嵌在负极碳层中的锂离子脱出,又运动回到正极,回到正极的锂离子越多,放电容量越高。

图:锂离子电池原理图

来源:东北证券

因此,动力电池的技术发展,本质上是化学体系迭代,或者说是四大关键材料的选择问题。

以关键材料分类来看:

正极材料——主流选择为磷酸铁锂和镍钴锰氧化物(三元)。磷酸铁锂的特点是循环寿命高、安全性高、成本低,逐渐向磷酸锰铁锂升级;三元的特点能量密度高、低温性能良好,其镍钴锰的配比不同,性能也不同,主要升级方向是高镍去钴。

图:磷酸锰铁锂、磷酸铁锂、三元锂电池性能对比

来源:方正证券

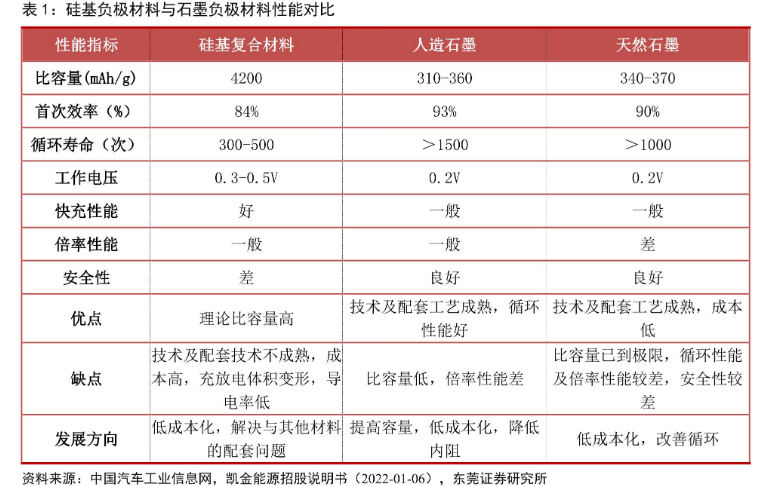

负极材料——主流为石墨负极材料,特点是循环性能好,目前的技术及配套工艺成熟。未来的发展方向是硅基负极,可大幅提升电池容量。

图:硅基负极材料与石墨负极材料性能对比

来源:东莞证券

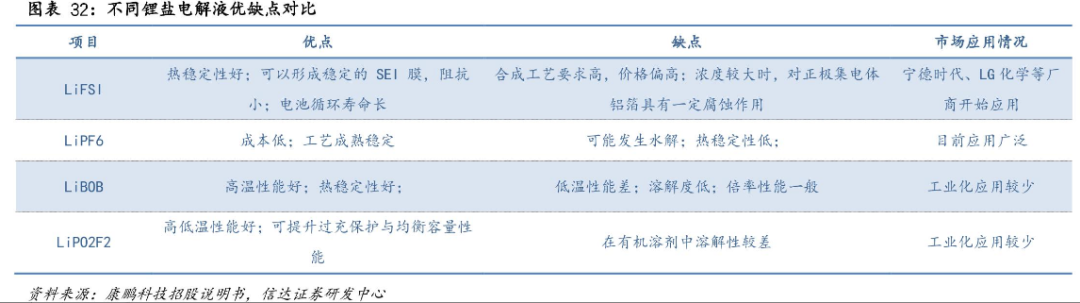

电解液——主流锂电池溶质锂盐是六氟磷酸锂(LiPF6),特点是工艺技术成熟、成本低。未来的发展方向是固态电解液,不仅具有更高的安全性、能量密度,而且能天然隔绝正负极(集成了隔膜的作用)。

图:不同锂盐电解液优缺点对比

来源:信达证券

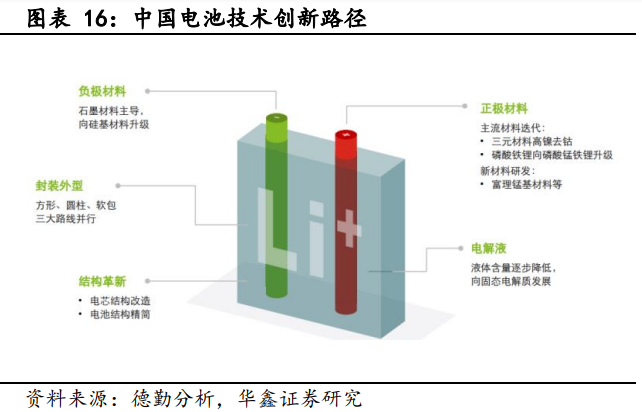

隔膜——国内主流供应的隔膜是9m,海外隔膜产品能够做的更薄,因此在隔膜的厚度、孔隙率、透气性、润湿性上,对比海外龙头企业有一定差距。

图:中国电池技术创新路径

来源:华鑫证券

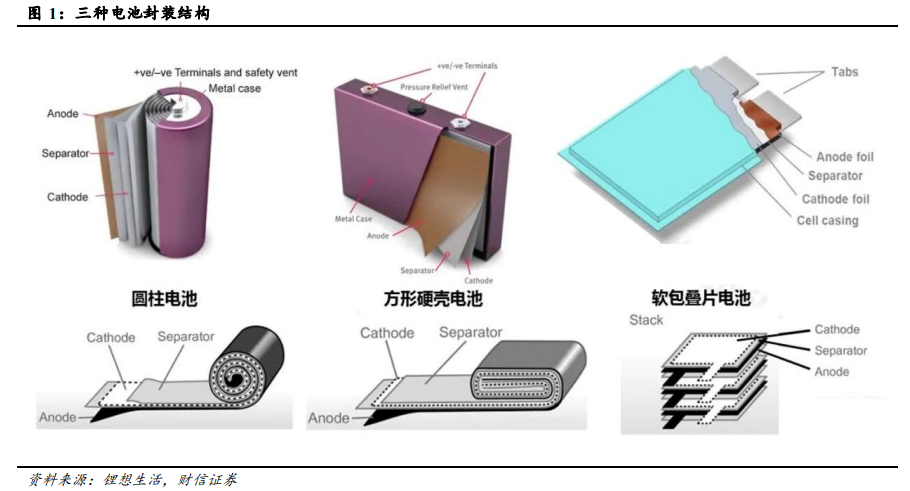

以封装形式分类来看,锂电池又可以分为方形、圆柱与软包三种形态。

方形(宁德时代、国轩高科)——通常采用卷绕或者叠片工艺进行裸电芯的制作,以方形的铝壳或者钢壳作为封装材料。方形电池有成组效率高、单体容量大、结构简单的优点,但其一致性较低、散热难度大。

圆柱(亿纬锂能)——软包动力电池采用铝塑膜作为外壳,通常采用叠片工艺进行裸电芯的制作。软包电池有单体能量密度高、电化学性能良好、安全性高、设计灵活等优点,但其产品一致性要求更高、成组效率相对较低、成本相对较高。

软包——圆柱电池通常采用圆柱形的钢壳进行封装,裸电芯制作采用卷绕工艺。圆柱电池具有一致性好、生产效率高、系统层面散热能力强,尺寸升级后可一定程度上改善其原本的单体能量密度低、模组所需电芯多及其导致的寿命差、管理复杂等问题。但总的来说,其能量密度较低、产品的成组效率较低仍然是较为明显的劣势。

图:三种电池封装结构

来源:财信证券

图:各封装形式的锂电池特点对比情况

来源:财信证券

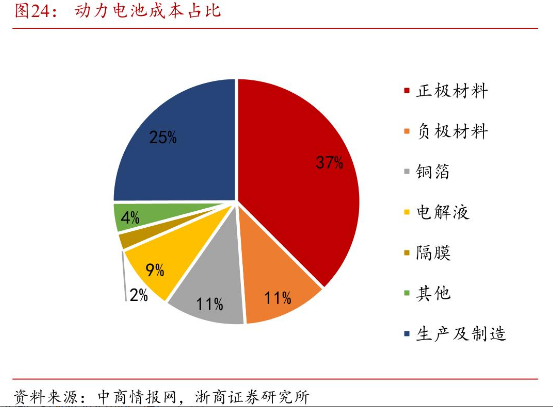

动力电池的成本结构中,正极材料占比较大,高达37%,其次是负极材料(11%)、铜箔(11%)、电解液(9%)、隔膜(2%)等。

图:动力电池成本占比

来源:浙商证券

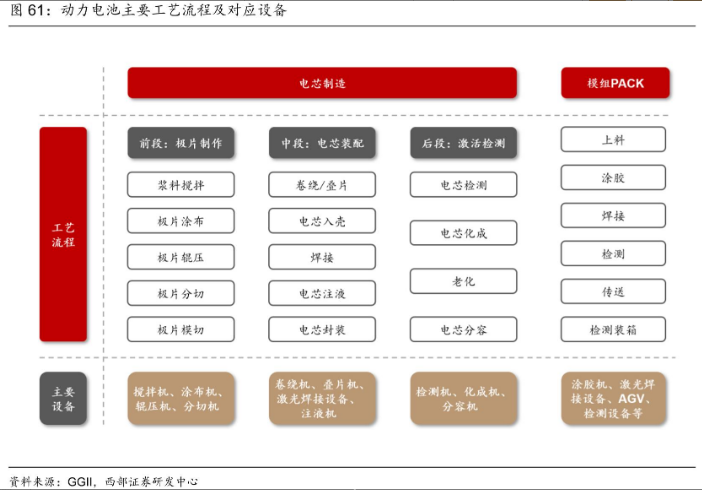

动力电池电芯的工艺流程分为前、中、后段:

前段(极片制作)——极片是电芯的核心组成部分,包括正极和负极。具体工艺流程包括:浆料搅拌——极片涂布——极片辊压——极片分切——极片模切。

中段(电芯装配)——将制作好的极片和其他组件(如隔膜、壳体等)组装成完整的电芯。具体工艺流程包括:卷绕/叠片——电芯入壳——焊接——电芯注液——电芯封装。

后段(激活检测)——在电芯装配完成后,需要进行激活和检测,以确保电芯的性能符合标准。具体工艺流程包括:电芯检测——电芯化成——老化——电芯分容。

图:动力电池主要工艺流程

来源:西部证券

目前,液态锂电池的难点主要在于安全性(热失控)、循环寿命、能量密度(受限于电极材料和电解液的性能,寻找新型高能量密度材料是技术研发的难点)、快速充电、低温性能等。

(二)

首先,从体量和业务结构方面看:

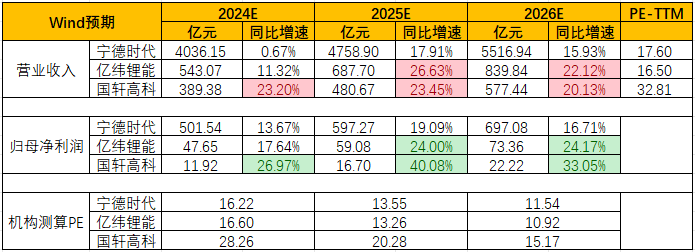

2023年总收入体量,宁德时代(4009.17亿元)>亿纬锂能(487.83亿元)>国轩高科(316.05亿元)

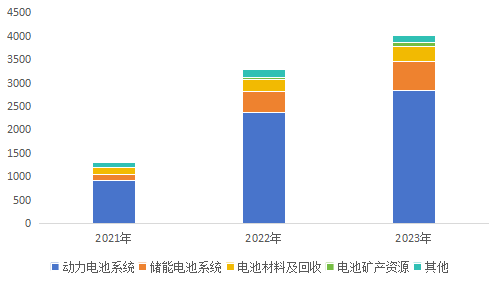

宁德时代——主营业务为动力电池、储能电池、电池材料及回收、电池矿产资源。

2023年,动力电池系统收入2852.53亿元,占比71.15%;储能电池系统收入599.01亿元,占比14.94%;电池材料及回收收入336.02亿元,占比8.38%。

图:收入结构(单位:亿元)

来源:并购优塾,Choice

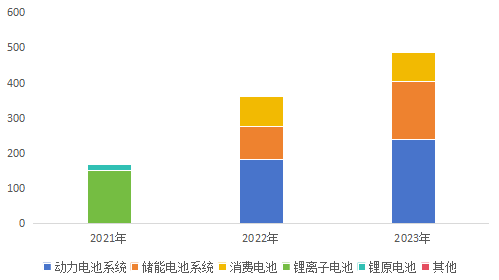

亿纬锂能——主营业务为动力电池、储能电池、消费电池。

2023年,动力电池系统收入239.84亿元,占比49.16%;储能电池系统收入163.4亿元,占比33.5%;消费电池收入83.62亿元,占比17.14%。

图:收入结构(单位:亿元)

来源:并购优塾,Choice

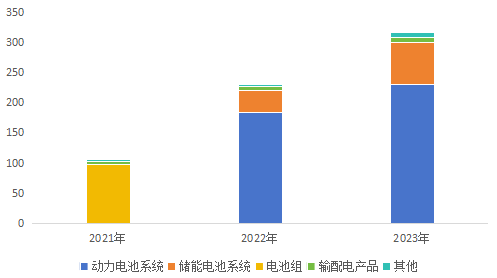

国轩高科——主营业务为动力电池、储能电池。

2023年,动力电池系统收入230.51亿元,占比72.93%;储能电池系统收入69.32亿元,占比21.93%。

图:收入结构(单位:亿元)

来源:并购优塾,Choice

(三)

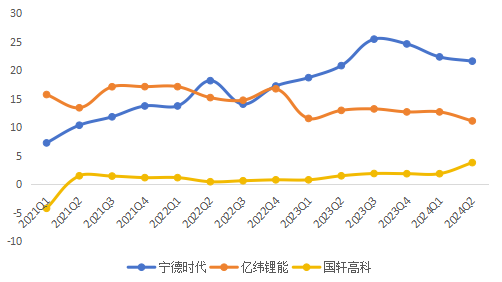

图:归母净利润增速(单位:%)

来源:并购优塾,Choice

这个行业,从微观增长情况看:

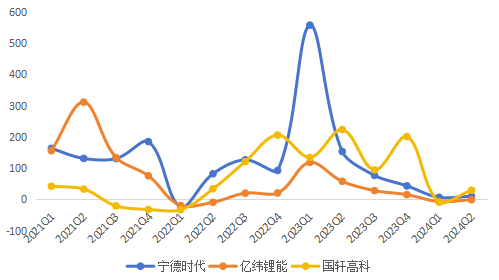

一、宁德时代——2024H1,实现营收1668亿元,同比-11.88%;归母净利润228.6亿元,同比+10.37%。

2024H1,公司电池销量约205GWh,国/内外市占率同比均提升,但营收反而有所下降,主要是碳酸锂等资源及原材料价格下降,联动影响产品单价下降。归母净利润不降反增,主要是受成本传导的时间滞后性影响,产品毛利率有所提升。

根据SNE数据,2024年1-5月公司全球动力电池份额37.5%,同比+2.3pct;国内市场,根据动力电池联盟数据,2024年1-6 月公司国内动力电池份额46.4%,同比+3pct。

图:近几个季度归母净利润情况

来源:并购优塾,Choice

二、亿纬锂能——2024H1,实现营收216.6亿元,同比-5.73%;归母净利润21.37亿元,同比-0.64%。

2024H1,公司动力电池出货量13.54GW,同比+7.03%;储能电池出货量20.95GWh,同比+133.18%;消费类圆柱电池产品实现满产满销,单月产销量突破1亿只,市场占有率稳步提升。

但整体营收下降,主要受动力电池业务拖累(同理)。归母净利润增速高于营收,主要是消费电池占比提升,带动整体毛利率提升。

根据相关机构统计,公司上半年国内新能源商用车装车量排名第二,市占率13.59%,国内电动重卡装机量排名第二,市占率16.4%;储能领域,根据相关机构统计,公司上半年储能电芯出货量位列全球第二,较2023年全球储能电芯出货排名前进一位。

图:近几个季度归母净利润情况

来源:并购优塾,Choice

三、国轩高科——2024H1,实现营收167.9亿元,同比+10.2%;归母净利润2.71亿元,同比+29.69%。

动力电池板块,根据SNE Research数据,2024H1全球电动汽车动力电池用量364.6GWh,同比+22.3%。公司动力电池装车量9GWh,同比+38.2%,位居全球第八。

上半年,公司动力电池系统实现收入117.0 亿元,同比+11.7%,毛利率13.57%,同比+0.35pct。当前, 公司已新增多家欧洲车企量产定点,A级及以上市场装车量持续提升,商用车重卡市场取得新突破。

储能电池板块,根据GGII数据,2024H1中国储能锂电池出货量达116GWh,同比+41%。据InfoLink Consulting资料,上半年公司储能电芯出货位居全球第七,整体排名有所提升。上半年公司储能系统实现收入43.4亿元,同比+4.6%,毛利率23.87%,同比+6.44pct。

公司产品营收、毛利率同比均实现增长,一方面得益于出色的产品性能和优质客户群,另一方面则是公司前瞻性布局上游原材料,从而实现降本增效。

图:近几个季度归母净利润情况

来源:并购优塾,Choice

(四)

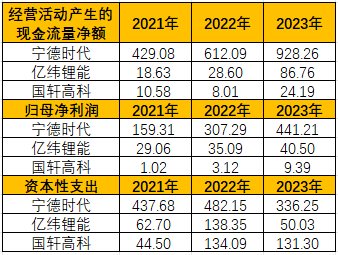

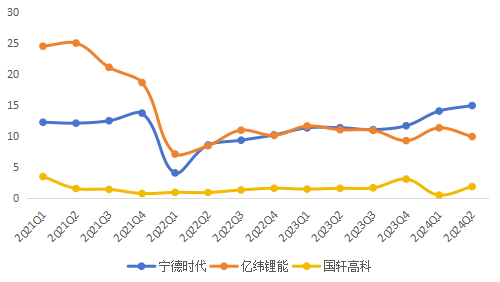

图:现金流VS 净利润VS CAPEX

来源:并购优塾,Choice

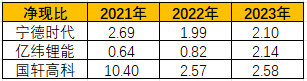

图:净现比

来源:并购优塾,Choice

从现金流看,行业净现比较高,主要是产业链话语权相对较高,应付项明显高于应收项。亿纬锂能2021、2022年净现比较低,主要是净利润中投资收益占比较高。

从资本性支出看,仅宁德时代一家的现金流能覆盖其支出,其余两家规模尚不足以支撑覆盖其支出。主要原因是:1)下游需求旺盛;2)属于资金密集型行业。

(五)

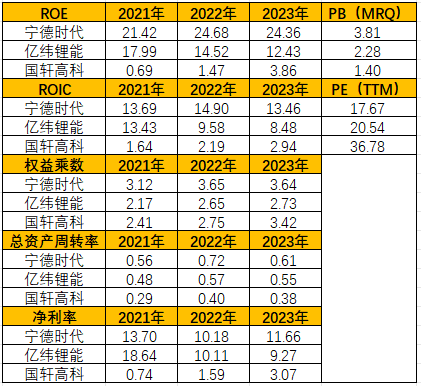

图:ROE-ttm走势(单位:%)

来源:并购优塾,Choice

图:杜邦分析拆解

来源:并购优塾,Choice

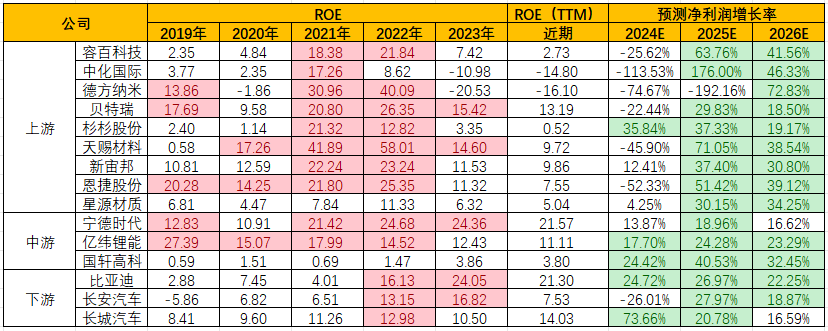

从净资产收益率看,宁德时代>亿纬锂能>国轩高科,主要影响因素是净利率和总资产周转率(固定资产周转率)。

从净利率看,国轩高科较低,主要是业务规模低于前两家,管理、研发费用占比较大。

图:毛利率(单位:%) 来源:并购优塾,Choice

图:净利率(单位:%) 来源:并购优塾,Choice

图:产业链价值分配 来源:并购优塾,Choice

从产业链价值看,上游材料领域ROE波动较高,主要受原材料价格影响,中游电池厂商ROE则相对稳定,在行业下行期具备一定成本转嫁能力。

从成长性看,产业链整体景气度向好,主要受益于新能源汽车销量提升。上游受锂矿等原材料价格影响,2024年利润增速预期普遍为负。

从生意质地看,本赛道现金流良好,资本开支大、资本回报水平中上,竞争格局表现为高度竞争、市场集中度逐渐提升,技术创新和成本控制是关键竞争因素。总体来说,属于较好的生意。

(六)

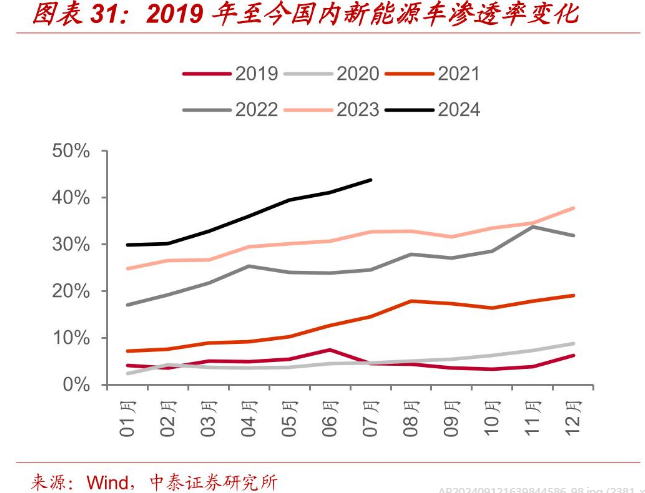

图:2019年至今国内新能源车渗透率变化

来源:中泰证券

动力电池行业的景气度情况,我们可以通过以下指标来跟踪: 一、短期增长驱动要素,看上游原材料价格走势、下游新能源汽车月度销售数据。 截至2024年9月6日,国内工业级碳酸锂价格约6.8万元/吨,较年初-26.09%;电池级碳酸锂价格约7.1万元/吨,较年初-28.28%。 对短期、长期的行业增长情况,我们来挨个拆解…………………………… 此外,这个行业的关键竞争要素,以及各大玩家之间的经营差异,包括以下几点…………………………… 以上,仅为本报告部分内容。

行业增长逻辑看哪些要素?行业里有哪些玩家参与竞争?大家竞争的关键点该看什么?哪些玩家的业务布局更可圈可点、值得我们学习?

关于以上这几个核心内容,后文还有大约6000字,以及十多张图表,详见《产业链报告库》。

也可按照下图,点击阅读原文,快速获取:  ‘

‘

本文作者可以追加内容哦 !