近日,滴滴出行发布了2024年第二季度业绩报告,扭亏为盈。

2023年,滴滴首次实现年度盈利,获净利润5.35亿元。5月末,滴滴发公告,今年一季度再次亏损,净亏11亿元。

6月,媒体报道,滴滴随着业务逐步改善,正在为2025年赴港IPO做相关准备。但滴滴回应,关于IPO目前没有时间表。

二季度,滴滴打了个翻身仗,实现净利润17亿元。这一次离回港IPO还远吗?

01

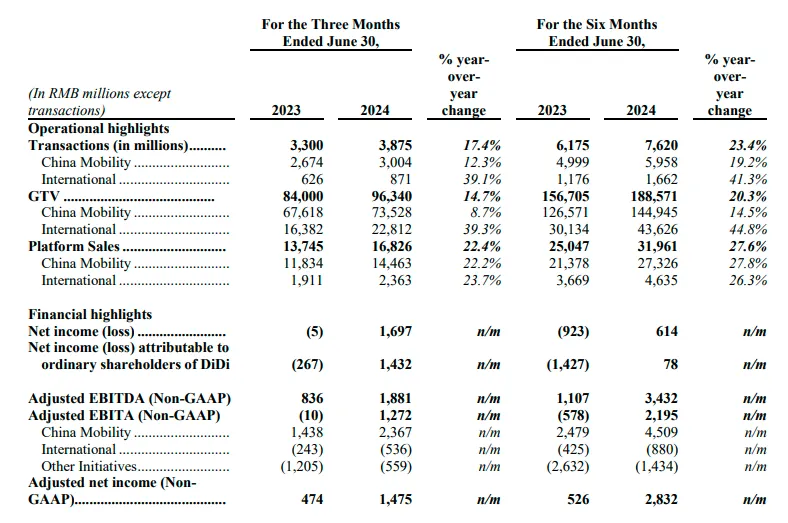

业绩报告披露,今年第二季度,滴滴的营收约508.6亿元,同比增长4.1%,增速明显放缓。

2023年二季度,网约车市场整体回暖,加之滴滴推出了一系列优惠活动刺激,当季实现营收488亿元,同比增长52.6%,但依然录得归属于普通股股东的净亏损2.67亿元,非美国通用会计准则下,经调整息税折旧及摊销前利润(以下简称“EBITA”)亏损1000万元。

今年一季度,滴滴营收491亿元,同比增长14.9%,仍保持了两位数增长。但当季度其归属普通股东的净利润为-14亿元。

二季度,滴滴在盈利方面打了个翻身仗,实现净利润17亿,归属于普通股股东的净利润为14亿元。

二季度,滴滴核心平台交易达38.75亿笔,同比增长17.4%;核心平台总交易额(以下简称:GTV)963亿元,同比增长14.7%。

但区分国内和国际业务来看,后者增长空间更大。

02

国际业务跑得更快,但仍在亏损。

二季度,滴滴中国出行总单量约为30.04亿笔,占核心平台总交易的比例为77.5%,同比增长12.3%,业务平均每天交易3300万笔,创历史新高。

同期,其国际业务虽占比较低,但增速较快,总单量8.71亿笔,占比约为22.5%,同比增速高达39.1%,日均单量约为957万笔。

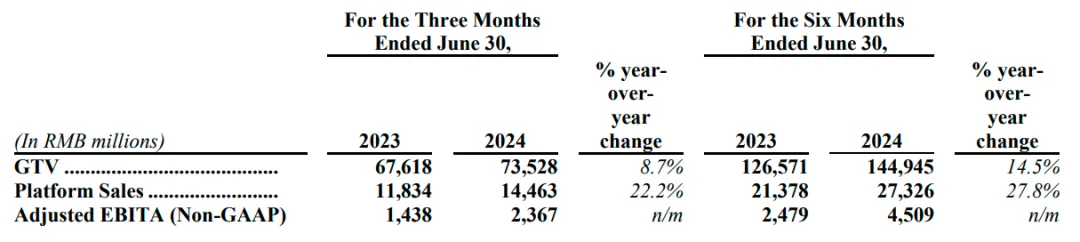

GTV方面,期内中国出行达735亿元,占总GTV的比例约为76.3%,同比增长8.7%,低于总GTV的同比增速(14.7%)。

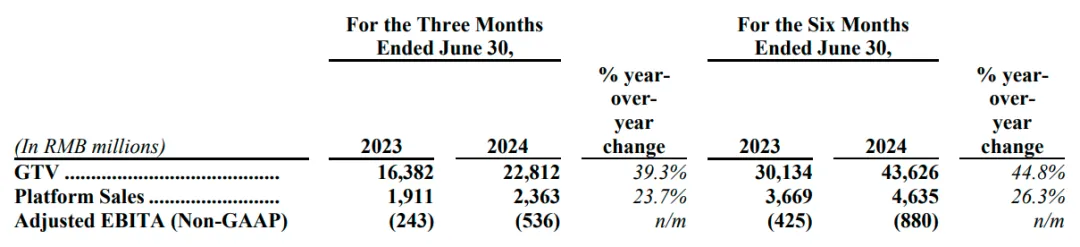

而其国际业务GTV为228亿元,占比约为23.7%,同比增长39.3%。

二季度,滴滴中国出行平台销售额为145亿元,同比增长22.2%;经调整的EBITA收益为24亿元,同比增加约9亿元。

同期,其国际业务台销售额为24亿元,同比增长23.7%,主要受GTV增长的推动,但部分被2023年第二季度相对较低的收入和激励措施所抵消;经调整后EBITA为亏损约5亿元,同比增加3亿元,主要是因为营销费用和激励措施的增加。

简单来说,其国际业务方面,还处于“烧钱”抢市场阶段。

03

挤利润能否持续?

二季度,滴滴其他业务方面,经调整EBITA亏损约6亿元,比去年同期减少6亿元,主要是因为去年四季度滴滴卖掉了部分智能汽车业务,减少了这部分投资。

同时,也使得研发费用从去年二季度的22亿元,降至今年二季度的18亿元。

今年二季度,滴滴的营收同比增速约为4.1%;而运营及支持费用同比增速13.4%,销售及营销费用同比增长9.3%,一般及行政开支同比增长5.8%,均高于营收增速。

好在净投资收益方面,从2023年二季度的4亿元增至今年二季度的7亿元。

今年以来,开网约车挣钱越来越难的新闻不时传出。

8月,滴滴为了鼓励司机开空调,称将为司机发放6亿高温补贴。这个消息看得人既感慨、欣慰又莫名心酸。

如此高温酷暑之际,滴滴司机为何不愿意开空调?不是真的耐热,是钱太难挣。有行业饱和,竞争加剧的原因,也有平台逐步降低补贴的影响。

如果平台要持续向国内市场要利润,补贴国外市场抢占份额,或许滴滴司机的挣钱难度还会增加......

尽管滴滴的业绩在逐步改善,但上市之路依然不坦途。

今年以来,同行中如祺出行、嘀嗒出行、曹操出行先后向港交所递交招股书,享道出行也曾表示将在下半年筹备并启动IPO。目前仅如祺出行、嘀嗒出行顺利上市,但年内其股价跌幅分别约24%和超76%。

本文作者可以追加内容哦 !