财联社援引了四川酒类流通协会高层的一条消息,“今年中秋这段时间,预计动销普遍下降20%-30%。”

数据容易夸大现象,一来,去年是中秋国庆双节,今年只有中秋单节,消费者需求被分流了。

二来,这个销量预测更多是基于一些线下经销商数据。但今年白酒线上销量很快,618京东超市酒类成交额同比增长80%。线上平台也可能在中秋期间挤压白酒线下销售。

虽然中秋的销量下滑没有数据看起来那么严重,但白酒的业绩底也确实没到。

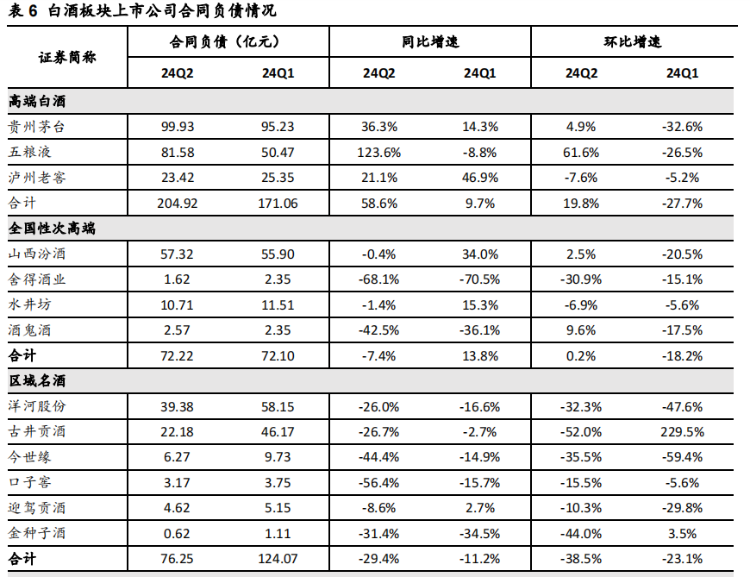

区域酒合同负债同比下降29.4%,业绩底还没到

二季度,除了以茅五泸代表的高端白酒,合同负债还在稳步增长外,次高端、区域名酒合同负债都出现下降趋势。前者合同负债同比下降了7.4%,后者合同负债同比下降了29.4%。

合同负债可看做白酒业绩的前瞻性指标,它指白酒企业已经收到下游货款,但还没给下游发货的金额,是白酒企业收入的蓄水池,合同负债规模下降,说明其未来营收数据会进一步变差。

如今次高端、区域名酒合同负债规模直接下降,基本上可以确定其业绩底还没到。它们除了受大环境影响,也受高端酒下沉的挤压影响。

上半年,高端酒企的“产品下沉”体现在了报表中,说白了就是,低档酒增速更快、占营收比重更高的情况。比如,茅台系列酒收入占比已提升至16%,较上年同期增加了1.56个百分点。

高端酒下沉也会挤压次高端市场,比如2022年,茅台推出茅台1935,定价到千元带,对次高端品牌形成了挤压。

高端酒下沉叠加消费下行,经销商对次高端和区域名酒的信心不足,自然也就减少了采购。

那高端酒到底了吗?虽然合同负债的前瞻性指标还在增加。但从产业逻辑看,高端酒未来并不乐观。

以茅台为代表的高端白酒主要应用在基建、地产等商业场景中,构成了高端白酒的需求大盘,比如茅台商务接待占比 50%,礼品占比30%,宴会占10%,剩余才是自饮等需求。

这也不难理解,地产、基建竞争同质化,产业利益错综复杂,白酒就是拿单工具,被嵌入到了基建产业链中。在基建成为我国经济引擎的时候,白酒也就搭上了顺风车。

但前不久,六部门已经发布停止大基建的文件,当最大的需求场景消失,高端白酒的业绩预期也承压。那应该如何看待白酒未来的前景呢?

不能参照过去的周期性衡量如今的白酒

最近,有投资人把白酒当下的处境和过去的白酒周期作对比。认为白酒行业已经历过两次回调力度更大的周期,市场现在对白酒的悲观有点过头了。

拿过去的白酒周期和现在做对比不合适,过去支撑白酒行业走出周期的两大因素量、价在这次周期中都不具备了。

回顾两次白酒周期。第一次是1998年-2003年,白酒行业总产量从1998年开始连续6年负增长,2003年已萎缩至331.35万吨,不及1997年总产量的一半。

这轮周期下行的因素是97年亚洲金融危机爆发,国内经济放缓,以及次年爆发山西朔州恶性假酒案,国家进行了控量调控。

但之后随着经济企稳以及行业整改完成,白酒产量重回增长在加上酒企的高端化尝试,酒企出现10年黄金周期。这次“量”和“价”都为白酒走出周期起到了支撑作用。

第二次白酒周期则是“八项规定”和“禁酒令”,导致政商务白酒需求断崖式下滑。不过15年棚改货币化带来了财富效应,酒企抓住了商务用酒机会,高端化进展迅速。这次,量没有增长,白酒走出周期主要靠“价”。

虽然驱动因素有区别,但过去两次白酒走出周期的共性是,国内经济都处在高增长阶段,2000-2019年中国GDP平均增长9.7%。消费者手中不断增长的财富,为白酒的量、价回升提供了基础。

但如今宏观经济增长已降低至5%左右,并且还会不可逆的下移。当遇到经济下行后,消费者钱包扁了,白酒的量、价提升的基础也就没有了。

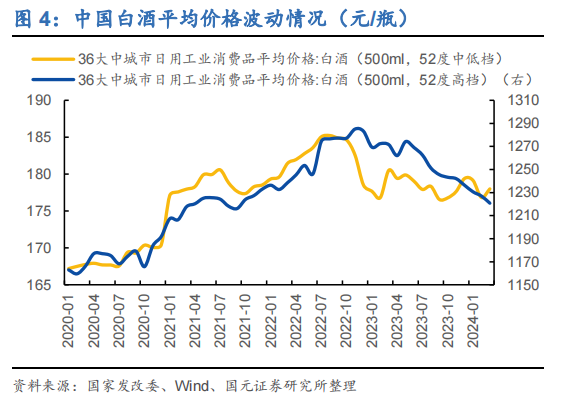

如今的白酒行业已经发生了明显的,根据发改委公布的白酒平均销售价格数据,中国高档、中低档白酒的平均价格从2022年四季度开始回落,到2024年3月,中国高档、中档白酒平均价格分别较2022年的高点回落约5.00%、3.90%。

量、价齐杀下,白酒至少现在看不到周期反转的可能。

$泸州老窖(SZ000568)$$贵州茅台(SH600519)$

本文作者可以追加内容哦 !