核心观点

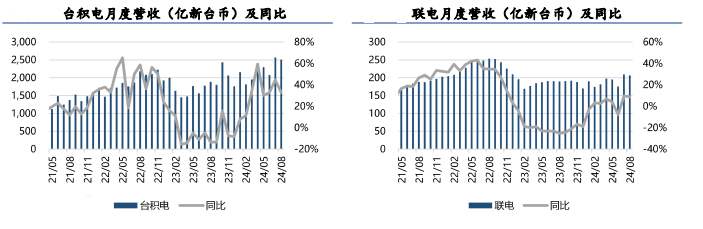

半导体:Q3晶圆出货乐观,安卓链有所冲击。8月,半导体厂商逐渐步入旺季,台积电8月营收同比增长33%,环比下降2.4%,iPhone16有望提振N6/4/3E需求前景;联电营收同比增加8.94%,环比减少1.2%,预计第三季产能利用率提升。此外传统服务器市场持续修复,带动信骅营收高增。

存储:利基存储价格企稳,合约价仍具上涨动力。南亚科8月营收环比增加2.07%,同比增加8.83%。8月华邦电、旺宏业绩则保持平稳。威刚则预期H2DRAM市况维持乐观,25年DRAM供给增量小于需求增量。

消费电子:光学受益新机发布,面板出货增加。大立光8月营收月增29%、年增54.2%,主要因客户拉货动能较好,但因为提前拉货,预计9月拉货动能较8月下滑。玉晶光着表示因VR产品受到市场消费力道大幅减弱影响,较去年同期衰退。华硕、宏碁营收则同比持续增长。华硕营收月增20.7%,年增17.53%。

元器件及功率:库存有序改善,PCB增长强劲。国巨营收月减6.2%,但年增14.5%。国巨表示,客户端的库存已趋向健康水位,公司将持续调升产能利用率以因应市况,乐观看待AI应用的营运动能及后市展望。由于英伟达主板设计或改版,高层数PCB及高阶CCL或受益。

投资策略

半导体周期复苏正当时,建议关注代工板块的先行修复、AI板块的alpha增长,同时建议关注下半年消费电子需求变化。

以上涉及个股仅作为教学案例,不构成投资建议,仅供参考学习。

参考来源:2024年9月13日 华福证券 景丹阳 彭越 电子月报(台股)2024-8:行业复苏持续,静待旺季需求确认

特别声明:分享的题材方向和研报,旨在为您梳理选股方向,不构成投资建议,据此操作,风险自担!

本文由国诚投顾的投资顾问:尚亚雄 A1290623030001 编辑整理

本文作者可以追加内容哦 !