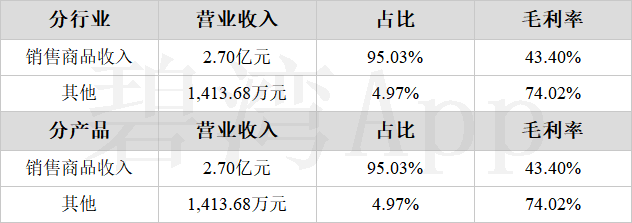

主营业务构成

公司的主要业务为销售商品收入,占比高达95.03%。

投资收益同比大幅增长导致净利润同比亏损减小

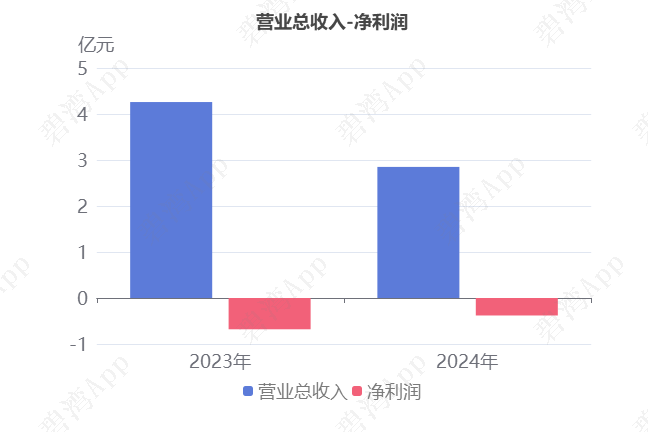

1、营业总收入同比大幅降低33.25%,净利润亏损有所减小

2024年半年度,大唐电信营业总收入为2.85亿元,去年同期为4.26亿元,同比大幅下降33.25%,净利润为-3,753.93万元,去年同期为-6,802.00万元,较去年同期亏损有所减小。

净利润亏损有所减小的原因是:

虽然主营业务利润本期为-4,445.16万元,去年同期为1,574.95万元,由盈转亏;

但是(1)投资收益本期为-1,444.37万元,去年同期为-6,436.97万元,亏损有所减小;(2)营业外利润本期为3,667.87万元,去年同期为-167.88万元,扭亏为盈;(3)资产减值损失本期收益73.28万元,去年同期损失2,333.38万元,扭亏为盈。

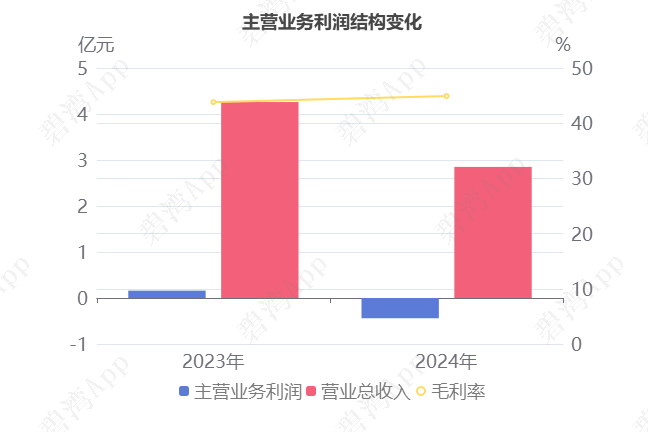

2、主营业务利润由盈转亏

主要财务数据表

2024年半年度主营业务利润为-4,445.16万元,去年同期为1,574.95万元,由盈转亏。

虽然毛利率本期为44.92%,同比有所增长了1.10%,不过营业总收入本期为2.85亿元,同比大幅下降33.25%,导致主营业务利润由盈转亏。

3、非主营业务利润扭亏为盈

大唐电信2024年半年度非主营业务利润为1,045.31万元,去年同期为-9,561.06万元,扭亏为盈。

非主营业务表

其他营业外收入与支出弥补归母净利润的损失

大唐电信2024半年度的归母净利润亏损了6,181.74万元,而非经常性损益盈利了2,397.76万元,弥补了归母净利润的损失,使得账面好看了一点。

本期非经常性损益项目概览表:

本期扣除所得税与少数股东权益的非经常性损益

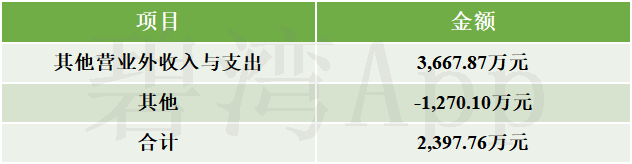

其他营业外收入和支出

本期计入非经常性损益的其他营业外收入和支出的组成如表所示:

其他营业外收入与支出具体明细

备注:公司根据神州泰岳案件部分涉诉合同的二审判决情况,对所有涉诉合同在6月30日的偿付情况进行了预测,较历史账面确认债务减少的部分确认当期损益。

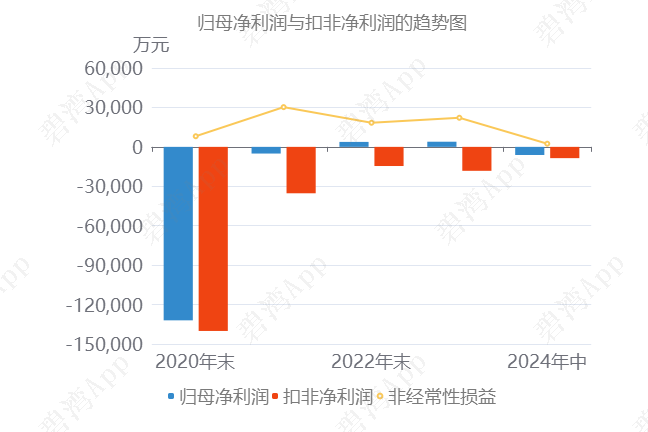

扣非净利润趋势

对外股权投资收益同比大幅增加

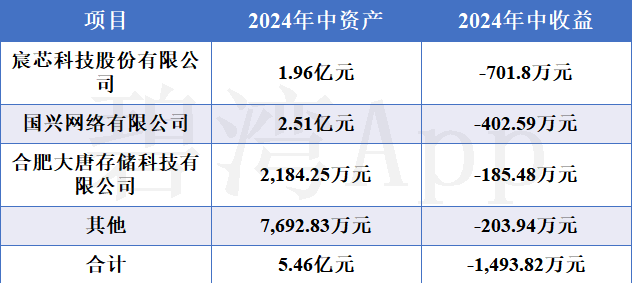

在2024半年度报告中,大唐电信用于对外股权投资的资产为5.46亿元,占总资产的20.36%,对外股权投资所产生的收益为-1,493.82万元,占净利润-3,753.93万元的39.79%。

对外股权投资构成表

1、宸芯科技股份有限公司

宸芯科技股份有限公司业务性质为计算机、通信和其他电子设备制造业。

同比上期看起来,投资损益由盈转亏。

历年投资数据

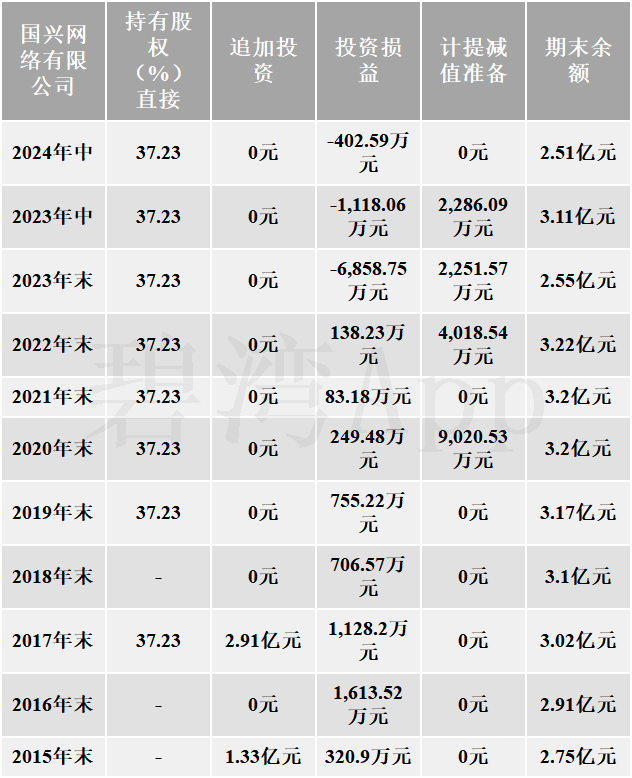

2、国兴网络有限公司

国兴网络有限公司业务性质为互联网服务。

同比上期看起来,投资亏损有所缓解。

历年投资数据

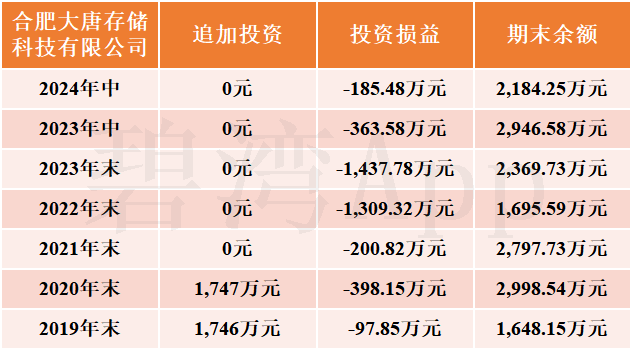

3、合肥大唐存储科技有限公司

同比上期看起来,投资亏损有所缓解。

历年投资数据

4、对外股权投资收益同比去年大幅增加

从同期对比来看,企业的对外股权投资收益相比去年同期上升了4,943.15万元,变化率为76.79%。

应收账款坏账风险较大,应收账款坏账损失影响利润

虽本期应收账款已进行大额计提,但企业应收账款坏账风险仍较大。原因是应收账款周转率仍在下降,账龄质量也仍然较差。

2024半年度,企业应收账款合计7.64亿元,占总资产的28.53%,相较于去年同期的8.46亿元小幅减少9.65%。

1、坏账损失1,718.32万元

2024年半年度,企业信用减值损失1,733.86万元,其中主要是应收账款坏账损失1,718.32万元。

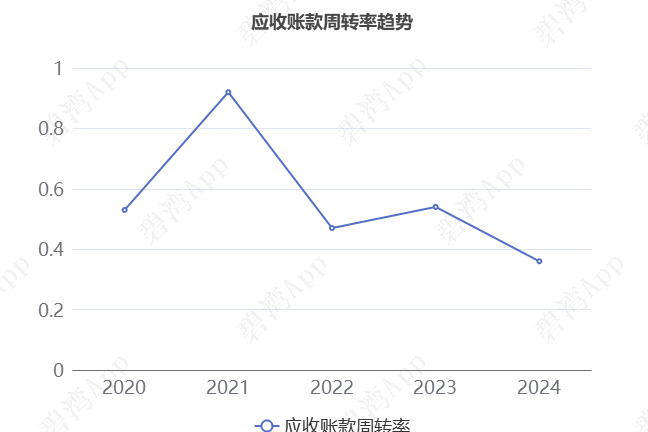

2、应收账款周转率呈大幅下降趋势

本期,企业应收账款周转率为0.36。在2021年半年度到2024年半年度,企业应收账款周转率从0.92大幅下降到了0.36,平均回款时间从195天增加到了500天,回款周期大幅增长,企业的回款能力大幅下降。

(注:2020年中计提坏账856.87万元,2021年中计提坏账3897.32万元,2022年中计提坏账2657.66万元,2023年中计提坏账933.98万元,2024年中计提坏账1718.32万元。)

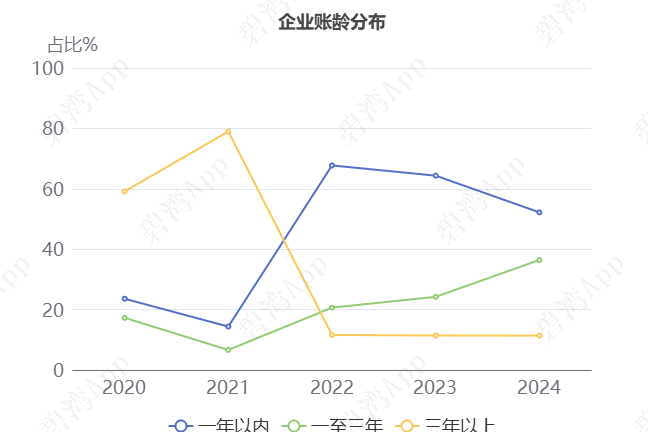

3、短期回收款占比低,一年以内账龄占比小幅下降

一般而言,如果大多数的应收账款的账龄在一年以内,那说明风险可控或者负面影响不是特别大。但是目前仅有52.20%的应收账款在一年以内,这个比例偏低,风险明显偏高。

账龄结构

从账龄趋势情况来看,一年以内应收账款占比,在2023半年度至2024半年度从64.35%下降到52.20%。

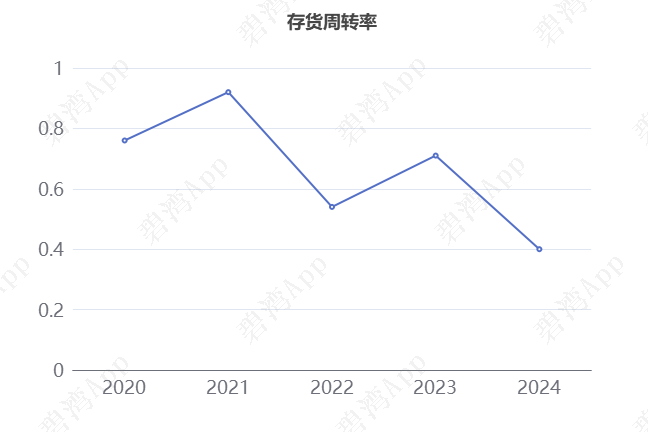

存货周转率大幅下降

2024年半年度,企业存货周转率为0.40,在2023年半年度到2024年半年度大唐电信存货周转率从0.71大幅下降到了0.40,存货周转天数从253天增加到了450天。2024年半年度大唐电信存货余额合计4.42亿元,占总资产的23.56%,同比去年的3.63亿元增长21.68%。

(注:2022年中计提存货3.27万元,2024年中计提存货9016.96元。)

同行比较分析

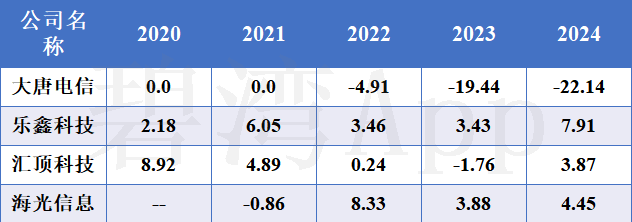

1)资产负债率高于行业均值

2024年上半年大唐电信的资产负债率为77.75%,从同业对比情况来看今年上半年该行业可比上市公司的资产负债率平均水平为30.58%,大唐电信的资产负债率相比于同行业可比上市公司较高。

资产负债率

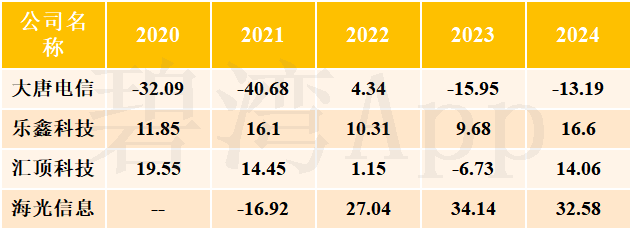

2)销售净利润率低于同行业

2024年上半年大唐电信的销售净利率为-13.19%,从同业对比情况来看: 今年上半年该行业可比上市公司的平均销售净利润率的平均值为12.51%,而大唐电信的-13.19%的平均销售净利润率低于行业平均水平。

销售净利率

3)加权净资产收益率低于行业平均水平

2024年上半年大唐电信的加权净资产收益率为-22.14%,从同业对比情况来看: 今年上半年该行业可比上市公司的加权净资产收益率的平均值为-1.48%,而大唐电信的-22.14%的加权净资产收益率低于行业平均水平。

加权净资产收益率

亮点、风险及经营评分

1、亮点信息表

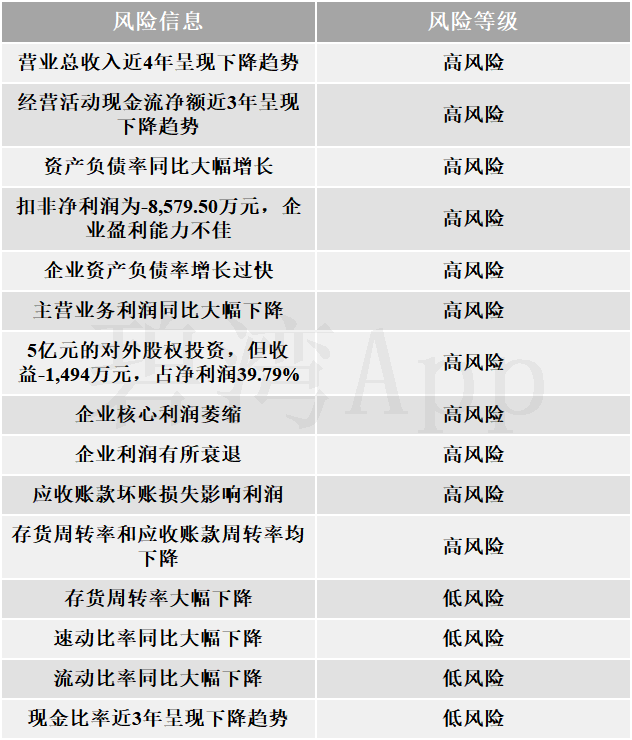

2、风险信息表

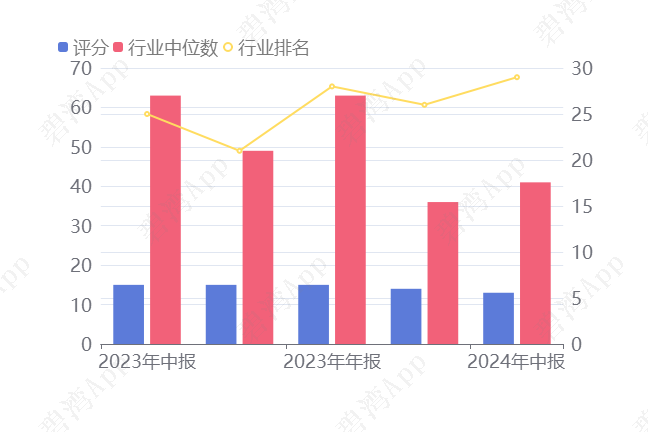

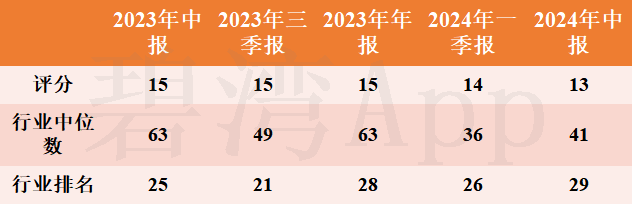

3、经营评分及排名

经营评分:13总排名:5275/5337

行业排名(通信终端及配件):29/29

通信终端及配件行业经营评分排名前三名

总结

1、经营分析总结

最近10年半年度,公司扣非净利润均处于亏损状态,2024年半年度扣非净利润亏损较上期有所好转,主要依赖于减值。

2020-2023年半年度公司主营利润持续增长,由于营收的大幅下降,2024年半年度主营利润亏损4,445.16万元,同比去年由盈转亏。

大唐电信对外股权投资最近5年,收益平均占净利润123%左右,对外股权投资平均占总资产的34%左右,平均投资收益率为-5%左右。2020年-2023年的对外股权投资金额逐步上升,2024年投资金额但同比上期投资金额大幅滑落,占总资产的14.12%。投资收益主要来源于宸芯科技股份有限公司、国兴网络有限公司等。

2024年半年度扣非净利润亏损6,151.69万元,由于非经常性损益贡献了2,397.76万元,净利润减亏至-3,753.93万元。风险方面,应收账款坏账风险较大。

总体来说,公司不仅盈利能力堪忧,而且在行业中也属于落后地位。

2、估值数据

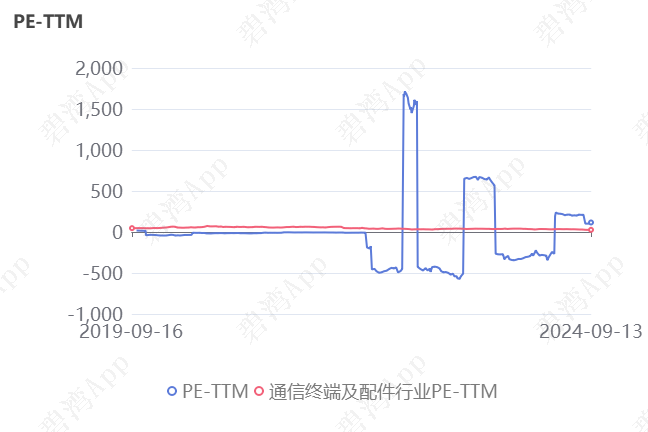

近五年PE-TTM(截止至2024年09月13日)

可以看到,大唐电信近期的市盈率在历史上处在很高的水平。

在2024年09月13日,大唐电信的PE-TTM是116.22,而通信终端及配件行业的PE-TTM是26.45,大唐电信的PE-TTM远高于通信终端及配件行业的PE-TTM。

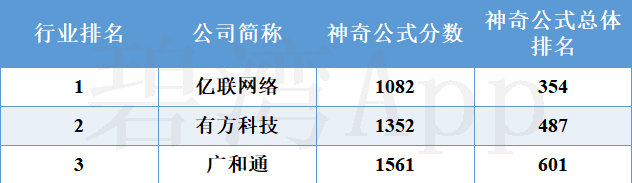

3、神奇公式估值排名

神奇公式,是由投资人 Joel Greenblatt 提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。

1)使用有形资本回报率(ROIC)衡量公司经营情况,有形资本回报率=息税前利润 /(总资产-无形资产)

有形资本回报率

2)使用企业收益率衡量价格。企业收益率=息税前利润 /(总市值+净债务)。

企业收益率

3)对二者进行降序排序,排名即为分数,分数之和越低代表性价比越高。

大唐电信神奇公式排名

行业排名前3公司神奇公式排名

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !