债市回顾:

上周债市强势突破,利率再创新低。经济、通胀、金融数据发布,货币宽松预期再起,利率债收益率整体下行,曲线走平。多重因素共振下,债市情绪再度升温。

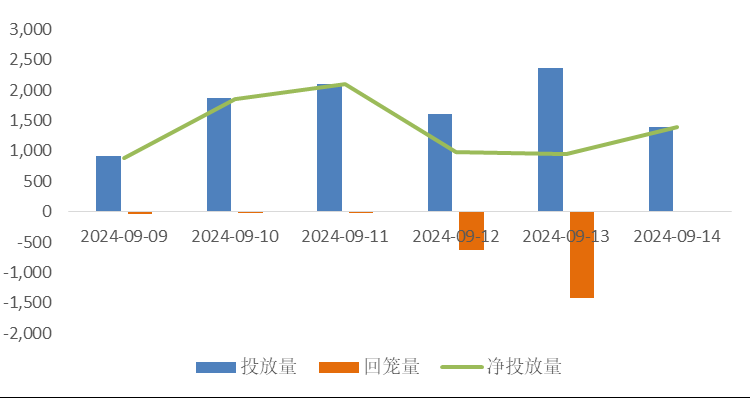

资金面:

上周央行开展10232亿元7天期逆回购操作,因有2102亿元7天期逆回购到期,实现净投放8130亿元。

数据来源:wind

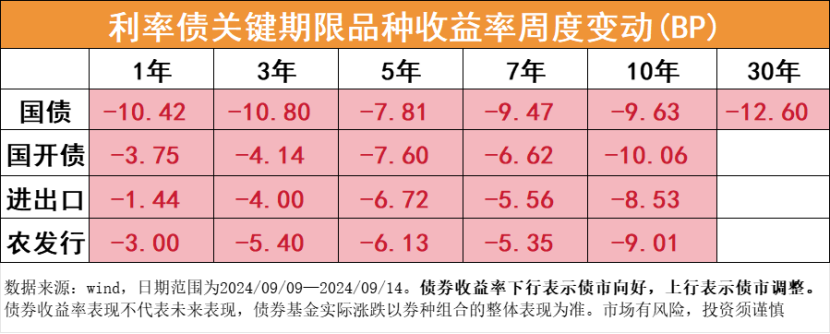

利率债:上周上周资金面由紧转松,经济、通胀、金融数据发布,货币宽松预期再起,利率债收益率整体下行,曲线走平。$广发中债7-10年国开债指数E(OTCFUND|011062)$$广发中债7-10年国开债指数C(OTCFUND|003377)$

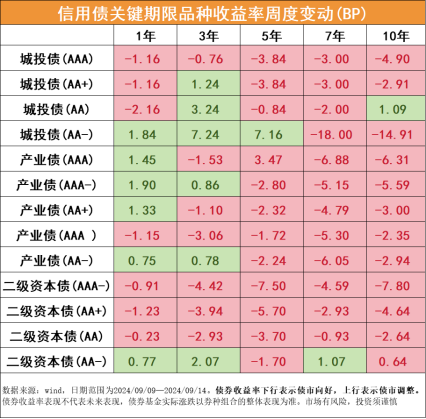

信用债:上周信用债表现较好,收益率整体下行,总体来看城投债的低等级券种表现相对占优,产业债和二永债的中高等级券种表现相对占优,曲线总体走平。$广发双债添利债券E(OTCFUND|009267)$

未来展望:

央行“买短卖长”操作下,短期来看长端收益率或将继续震荡向下。结合当前曲线形态和期限利差,逢低买入长债并赚取票息或更具性价比。当前存单收益率高于短端国债,亦可通过票息更高的存单来平衡久期。此外,考虑到近期央行买入短债及降准降息可能性,可适当提高组合和仓位的灵活性,或可关注短端波段交易机会。

整体来看,机构资产欠配叠加近期重要会议未提及增量政策均对债市形成支撑,收益率下行趋势大幅转向的概率相对较低。

风险提示:以上仅为近期热点的客观介绍,并不构成本基金业绩的预示或保证,基金有风险,投资须谨慎

追加内容

本文作者可以追加内容哦 !