基金投顾行业有一个很有意思的独特现象,那就是投顾策略的规模是不公开的。虽然监管的初心是不公开,避免投顾像以前基金那样卖产品,希望引导投顾做出一些差异化的产品形态。

基金投顾行业有一个很有意思的独特现象,那就是投顾策略的规模是不公开的。虽然监管的初心是不公开,避免投顾像以前基金那样卖产品,希望引导投顾做出一些差异化的产品形态。 但我总感觉怪怪的,因为初心是好的,但结果却不对。一来,即使你的初心是避免以规模论资排辈,但现在大多数本质上还是之前卖产品的模式,毕竟底层的商业逻辑还是赚投顾费,投顾费主要是跟规模挂钩的,所以底层的不改变,上层的东西估计也难。其次,作为投资者,我是觉得我对于所投投顾策略规模是应该有知情权的,因为这个信息对于我们选择投顾策略/服务会有重要的参考意义的。总不能,有一种冷,叫做觉得你冷,我不会眼睁睁看着,我会闭上眼吧。

关于头部大V,我主要想讨论两位,E大和银行螺丝钉,因为内容比较长,所以我拆分两篇文章,今天先重点聊一聊E大,下一篇文章再来聊聊银行螺丝钉。

温馨提示:下面内容有点长,图表有点多,可以先收藏,后面慢慢看。

为什么关注规模大多数人关注规模,更多的是吃瓜的心态,想算算大V一年收入有多少,毕竟定投十年,十年十倍的最终结果可能是卖铲子的十年千倍,万倍,而你还是拿着一把破铲子挖了十年,一个石头都没有找到。大V拿着投顾费,无限子弹定投,以贩养吸,结果你自己省吃俭用攒下来几笔钱,几次定投之后就跟不动车了。

但从投资的角度,关注投顾策略规模是很有意义的。最主要的是,如果跟投的规模大了,一来调仓不太方便了,其次,很容易引起市场的羊群效应,对市场造成冲击,这一点肯定是监管不愿意看到的。尤其后者,比如某些底层基金流动性就不该好,很容易引起底层资产的暴涨暴跌。这个已经有实际的案例了,比如之前E大发车,有部分跟车(或者自己抄作业去跟着买入某个基金,直接把场内的LOF拉到涨停)

再比如,在微盘股抱团破灭的时候,微盘股流动性本来就比较差,之前部分投顾策略扎堆微盘股,赎回基金将导致底层的基金被动卖出,从而进一步榨干了微盘股的流动性。

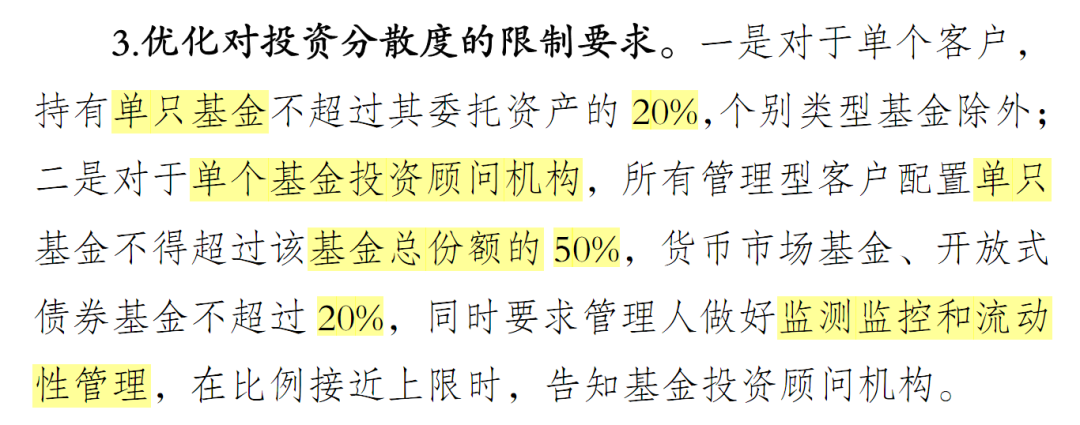

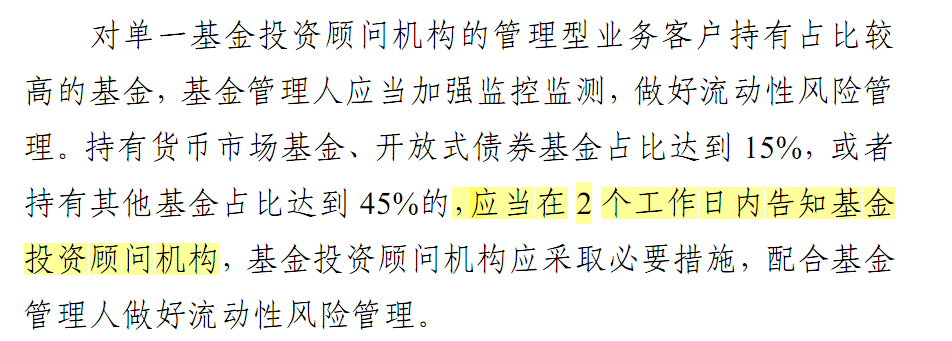

再比如,在微盘股抱团破灭的时候,微盘股流动性本来就比较差,之前部分投顾策略扎堆微盘股,赎回基金将导致底层的基金被动卖出,从而进一步榨干了微盘股的流动性。 投顾作为一个试点业务,会有很多不完善的,最近监管的一些政策变化,其实也在慢慢打补丁了。比如,下面的规范性文件。

如何获取数据?

如何获取数据? 一般来说,投顾规模属于非公开的高度商业机密,我们很难获取准确的信息,尤其是监管不允许公布的情况下,即使主理人想说,也不能说。目前能够获取到的一些渠道有:

• 官方宣传材料的披露,尤其是与一些合作伙伴的宣传资料。比如交银早期一份的PPT就有介绍他们投顾规模超过了百亿(几年前的数据了,现在合规升级了,这些数据后面就基本看不到了),这些可信度是比较高,但现在越来越少了;

• 上市公司年报披露业务数据,比如银行螺丝钉和东方证券是深度绑定的,东方证券在中保和年报都会披露一下目前基金投顾业务开展情况,这种也是可信度很高的数据;

• 路边社消息,各种私下里打听,然后传播的小道消息,比如E大的规模都有150多亿,银行螺丝钉100亿左右(我只是列举一些我听到的传闻而已,这个数字可信度并不高),等等,这些可信度都比较低,而且很多数据都是几年前的数据,现在是个啥情况也不知道。

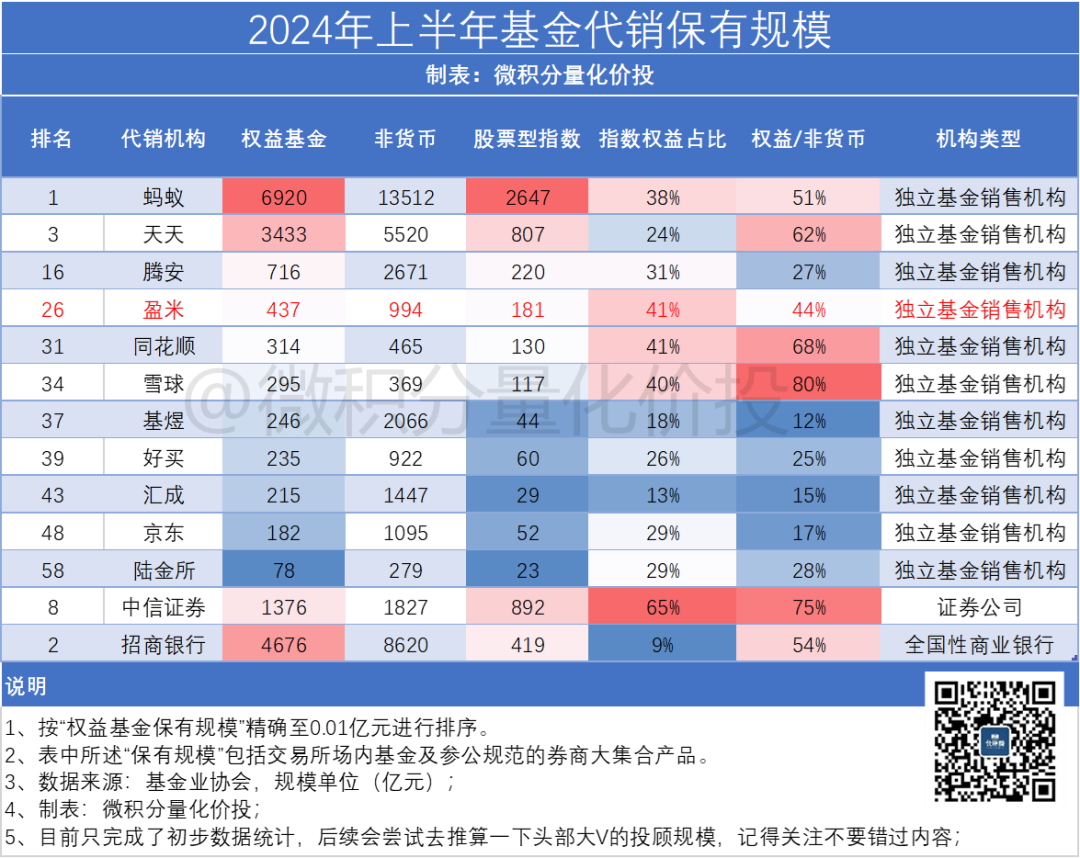

最近,基金业协会公布了,2024年上半年基金代销机构的保有量数据,再结合其他一些公开数据,我们可以来估算/猜一猜头部大V的规模是多少。这里先说明一下,下面的分析只是推断,会有很多假设,可能与实际情况会有很大的出入。

E大首先,来看看E大,E大是与盈米深度绑定的,另外E大的两个策略都是指数基金为主,所以这是一个分析的重要突破口。

今年开始基金业协会公布的统计口径有变化,这一次披露了股票型指数的保有量规模,基于披露的数据,我们可以计算几个衍生的指标:

指数权益占比:股票型指数/权益基金的百分比,这个占比越高,说明权益基金里面很多都是股票型指数,

权益/非货币,非货币包括了权益,混合和债券,这个占比越高,说明权益基金占比越高,这其实也是含金量最高的,因为权益基金的管理费相对来说是最高的,管理费比较高,对应的尾佣业比较多,能够给代销机构带来的收入也比较高。

下面是几个有代表性基金代销机构的数据:

我们可以对比几个数据,指数权益占比最高的是中信证券,因为是券商,客户属性的原因,指数权益占比比较高是可以理解的,雪球因为是股票类社区,也是可以理解,同花顺类似。除此之外,就是盈米的指数权益占比数据就相对比较高了。盈米的业务会有一些不同,首先有且慢,类似于天天,好买这些主要是2C业务,另外,还有主要面向与机构业务的业务,类似于汇成和基煜。且慢既有自己的投顾策略,比如周周同行,还有其他机构代销的投顾组合,比如交银的我要稳稳的幸福。

我们可以对比几个数据,指数权益占比最高的是中信证券,因为是券商,客户属性的原因,指数权益占比比较高是可以理解的,雪球因为是股票类社区,也是可以理解,同花顺类似。除此之外,就是盈米的指数权益占比数据就相对比较高了。盈米的业务会有一些不同,首先有且慢,类似于天天,好买这些主要是2C业务,另外,还有主要面向与机构业务的业务,类似于汇成和基煜。且慢既有自己的投顾策略,比如周周同行,还有其他机构代销的投顾组合,比如交银的我要稳稳的幸福。 但对比其他几个参考,比如天天,腾安,好买,京东,汇成,基煜,盈米的指数权益占比就高很多了。无论是2B业务的对比,还是2C业务的对比。盈米多了什么呢?头部巨V的指数类型策略组合!这种差异,差不多就可以估算一下E大的规模了。

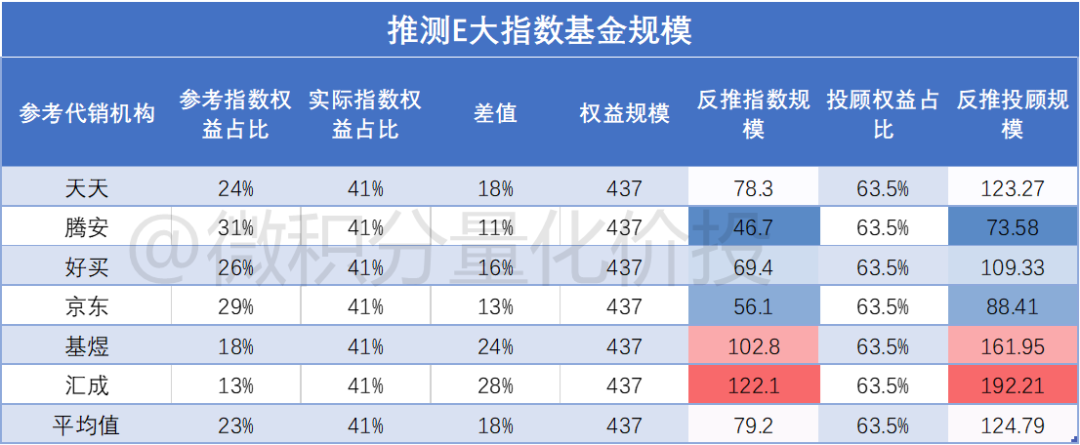

上面的表格就是简单的测算,盈米实际的指数权益占比,减去参考平台的指数权益占比,这部分就是E大的指数规模了。这个逻辑很好理解,假设没有E大的投顾组合贡献,那么对应的权益占比应该跟其他比较接近的,额外多出来的部分那不就是E大的贡献了。再根据E大的最新持仓,看指数基金占比,再反推一下,整个投顾组合的规模,就很容易了。

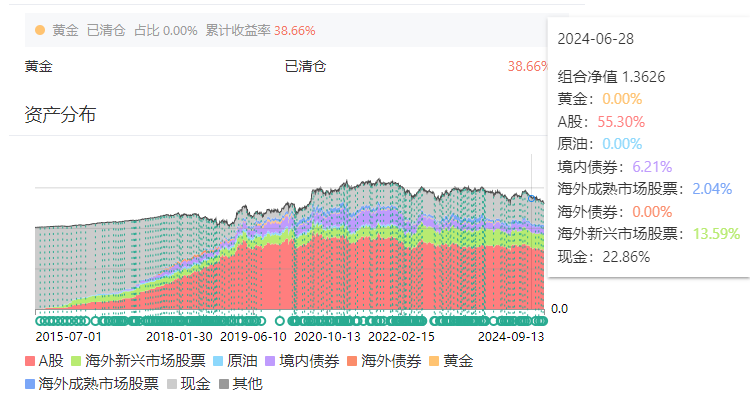

上面的表格就是简单的测算,盈米实际的指数权益占比,减去参考平台的指数权益占比,这部分就是E大的指数规模了。这个逻辑很好理解,假设没有E大的投顾组合贡献,那么对应的权益占比应该跟其他比较接近的,额外多出来的部分那不就是E大的贡献了。再根据E大的最新持仓,看指数基金占比,再反推一下,整个投顾组合的规模,就很容易了。 这是E大长赢指数投资计划在上半年年底最新的持仓,A股大概只有55%,现在有22%。

长赢指数投资计划-S定投最新A股权益占比在72%,两个策略简单去一个平均值,63.5%。

长赢指数投资计划-S定投最新A股权益占比在72%,两个策略简单去一个平均值,63.5%。  所以,反推得到的E大的投顾策略规模在73亿到200亿之间,如果取平均值的话,大概是124亿。我觉得我这个估算应该还是比较准确的,欢迎了解实际数据的后台跟我确认一下,哈哈哈。

所以,反推得到的E大的投顾策略规模在73亿到200亿之间,如果取平均值的话,大概是124亿。我觉得我这个估算应该还是比较准确的,欢迎了解实际数据的后台跟我确认一下,哈哈哈。 如果是124亿,随便一个1%的调仓,都是1亿起步的,这么大的成交量,无论是对于场内还是场外都是非常大的冲击!!!除非是买一些流动性很高的宽基,能够承载这么大的成交量的。如果换做是QDII基金了,一个1亿的资金进来,估计马上就吃掉QDII的额度了。所以,这么大的规模,肯定或多或少会影响主理人的投资决策的,当然这个问题不太方便公开出来讨论。

官方的公开的数据,长赢指数投资计划-150份,目前跟投的投资者有30.4万,

长赢指数投资计划-S定投,大概有23.2W,

长赢指数投资计划-S定投,大概有23.2W,  两者去最大值,30.4W,那么平均下来,平均一个人的定投金额为:125亿/30.4W = 4.12W,相对来说也不是很多。看来头部大V的客单价也不是很高,更多的还是依靠客户群体数量堆上去的规模。 估算收入

两者去最大值,30.4W,那么平均下来,平均一个人的定投金额为:125亿/30.4W = 4.12W,相对来说也不是很多。看来头部大V的客单价也不是很高,更多的还是依靠客户群体数量堆上去的规模。 估算收入 E大的业务比较纯粹,主要就会投顾业务,并没有什么社群,保险之类的乱七八糟的,而且投顾策略也是不收投顾费的。

之所以表述这么复杂,主要是监管不允许说免收投顾费,但实际上是免的。

之所以表述这么复杂,主要是监管不允许说免收投顾费,但实际上是免的。  所以E大的收入主要还是来自于管理费的尾随佣金了,假设之前反推的权益规模是80亿,1%的管理费,然后尾随佣金30%,那么对应的收入会有:80亿 * 1% * 30% = 2400W。当然这个估算的E大可能给盈米带来的收入,至于这部分收入分配给E大多少,这是内部的商业机密,我就不知道了。 小结

所以E大的收入主要还是来自于管理费的尾随佣金了,假设之前反推的权益规模是80亿,1%的管理费,然后尾随佣金30%,那么对应的收入会有:80亿 * 1% * 30% = 2400W。当然这个估算的E大可能给盈米带来的收入,至于这部分收入分配给E大多少,这是内部的商业机密,我就不知道了。 小结 以上的分析有很多假设,里面的数据更多的是推断和猜测,可能与实际情况存在很大的偏差,文章更多的是一种分析思路的交流和探讨。虽然估算结果与实际结果可能存在比较大的偏差,但量级应该差别不大。

下一篇将分析一下银行螺丝钉的投顾规模,敬请期待。

至此,全文完,感谢阅读。点赞在看,投资更赚

最近文章更新比较慢,为了避免接收不到推送,可以加个星标。

如果您发现我的分析有错误和遗漏的地方,欢迎指正和补充。投资有风险,投资需谨慎。以上内容中仅代表个人观点,与本人所在机构没有任何关联,也不代表任何投资建议或承诺,投资者不应将此作为投资或决策依据。您在做出投资决策之前,请仔细阅读基金合同等说明,充分认识该基金产品的风险收益特征和产品特性,认真考虑各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。产品的过往业绩并不预示其未来表现。投资有风险,请谨慎选择。

本文作者可以追加内容哦 !