9月18日,由中原消费金融作为发起机构的“河南中原消费金融股份有限公司2024年第二期金融债券”、“鼎柚2024年第三期个人消费贷款资产支持证券”对外公示,发行规模分别为10亿元、15亿元。

上一篇文章我们曾提过,从整体情况看,整个持牌消金行业的半年度业绩不容乐观。不过,彼时从上市母公司/母行透视出的业绩指标多为营收、净利润等财务指标。而本次债券及ABS的发行,则为观察消金半年报表现提供了更多窗口。

此前从公开信息中可以看出,中原消费金融2024年上半年营收16.16亿元,净利润2.53亿元,分别位于持牌消金的第9位、第6位,处于行业一梯队范畴。那么,以中原消费金融为代表的一梯队消金,其业务数据究竟为市场带来怎样的信号?

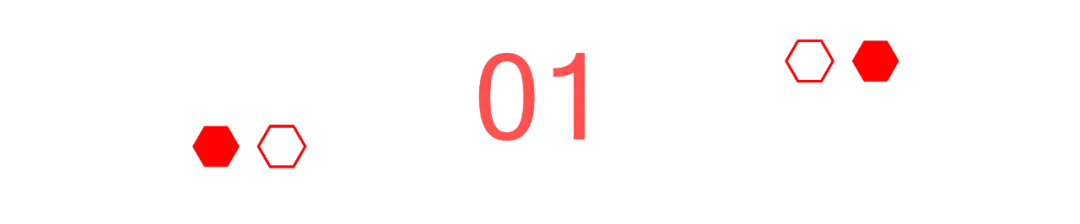

中原消费金融成立于2016年12月,注册地为河南省郑州市,注册资本20亿元,拥有3名机构股东:

中原消费金融的主要出资人为$中原银行(HK|01216)$,成立于2014年12月,总部位于河南郑州,注册资本200.75亿元,由河南省原十三家城市商业银行合并重组而成。

后经原银保监会批准,$中原银行(HK|01216)$吸收合并洛阳银行、平顶山银行及焦作中旅银行。截至2023年末,中原银行下辖18家分行,约700家营业网点。除消金公司,另设有2家金融租赁公司、14家村镇银行。

二股东华平亚洲金融投资有限公司是华平投资集团(Warburg Pincus LLC)的全资控股子公司。华平集团成立于1966年,1994年进入中国,受美国SEC监管,总部位于纽约。

三股东伊千网络主要对外输出物业管理系统,并搭建满足小区居民日常物业报修、缴费的移动APP软件,以物业为主营业务建设大数据平台。

中原消费金融依托母行资源立足于河南郑州,但在上海也有人员及办公场地。2020年初,中原消费金融在上海设立了创新研发中心,强化同业合作交流。

组织架构方面,中原消费金融共设立了两大事业群,17个部门和57个中心。人员构成方面,截至2024年6月末,共有员工496人。风险控制类人员134人,占27.02%;科技类人员133人,占26.81%。

产品方面,中原消费金融拥有“提钱花”与“提钱付”两款产品,这种产品配置类似于蚂蚁消费金融的“借呗”与“花呗”。

“提钱花”是纯信用消费贷款,可以在中原消费金融App、微信公众号、永享贷小程序以及各类合作方的线上渠道进行申请;

“提钱付”则是基于特定消费场景的分期金融服务,提供便捷的互联网信用消费方式。

总资产是观察持牌消费金融业务体量的一个直观数据。要知道,2024年,整个持牌消金行业普遍采取“缩量”策略,而中原消费金融也不例外。

截至今年上半年,中原消费金融的资产总额是325.78亿,相比2023年末来说,下降了近40亿的规模,与2022年末的水平处于持平状态。相对应地,发放贷款与垫款这部分规模也产生缩水:

在营收、净利润这两个重要指标上,中原消费金融相较往年的表现还算稳当。上半年16.16亿元的营收,如果下半年延续这种水平,那么2024年全年度业绩则有望超越2023年。

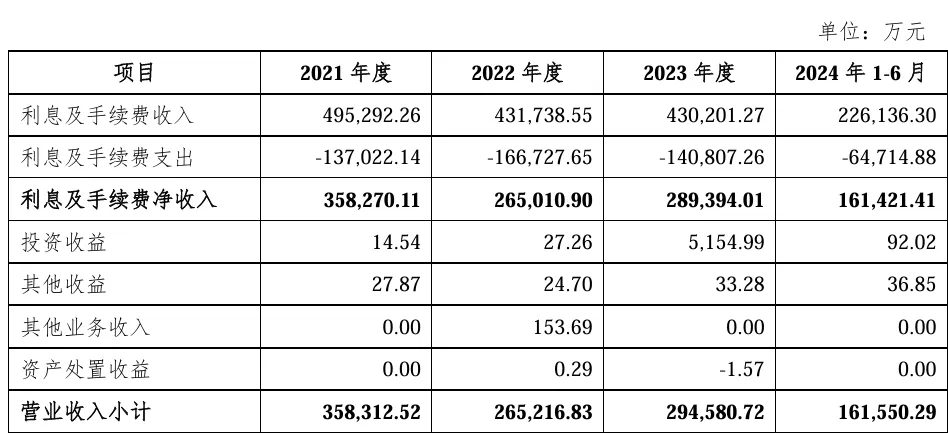

进一步拆解中原消费金融的营收构成,利息及手续费收入占据大头,净收入这块规模约为16亿,差不多等于最终的营收规模。投资收益、其他收益均为数十万级别,对整体营收不构成重要影响:

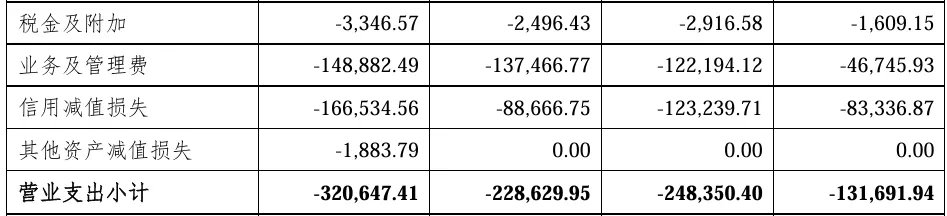

而从费用层面看,有两个值得关注的指标:第一个是业务及管理费,半年支出了不到5个亿的管理费规模,而之前三个完整年度内,每年的管理费均超过10亿水平。这能够反映出,中原消费金融在缩量的同时,有意控制管理费用的产生。

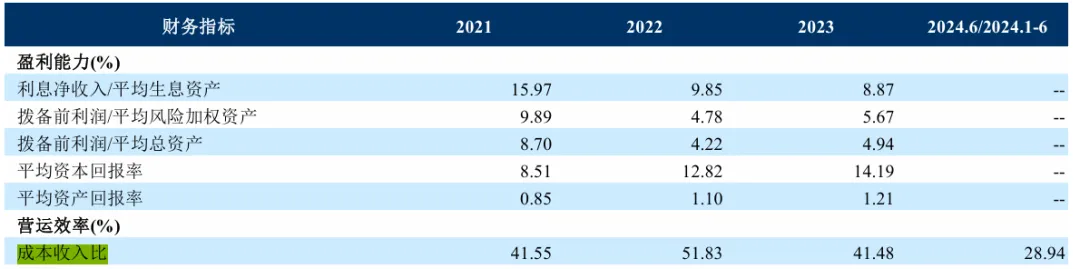

费用的优化带动了成本收入比这一营运效率指标的优化。在评级机构中诚信国际为中原消费金融计算的成本收入比当中,2024年上半年其成本收入比为28.94%,相比2021-2023期间动辄40%-50%以上的水平产生了大幅下降:

而另一个指标则是信用减值损失,是持牌消金风险计提的重要指标。2024年上半年,中原消费金融计提了8.3亿的信用减值损失,与2022年全年度计提的水平基本持平,占据了2023全年度的约67%,反映出中原消费金融计提的信用风险水平有所上升。

在负债端,中原消费金融以拆入资金为绝对主力,2024年上半年占比已达到62.87%,与持牌消费金融公司加大融资力度,在公开市场筹措资金有所关联:

数据显示,中原消费金融已发行未到期债券(含金融债、ABS)共计83.22亿元,到期时间从2024年至2027年不等,票面利率则从2.5%-4.5%不等:

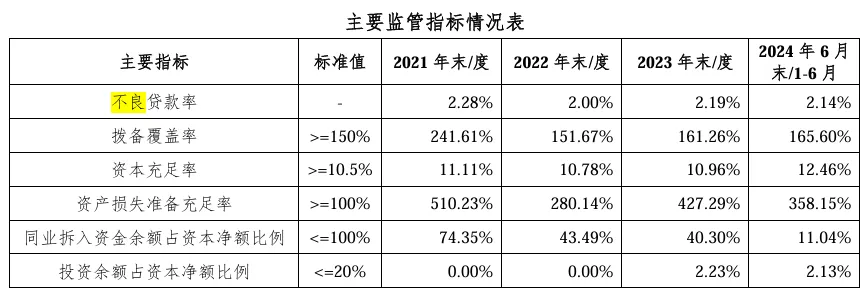

2024年上半年,中原消费金融整体不良率为2.14%,相比2023年的2.19%有所下降;上半年不良贷款余额规模6.47亿元,相比2023年7.16亿元的不良贷款余额依旧下降,但拨备覆盖率等彰显机构风险抵补能力的指标则有所回升:

从贷款五级分类看,中原消费金融正常类贷款占比95.92%,次级、可疑、损失类贷款合计占比2.14%,贷款质量整体优于行业平均水平:

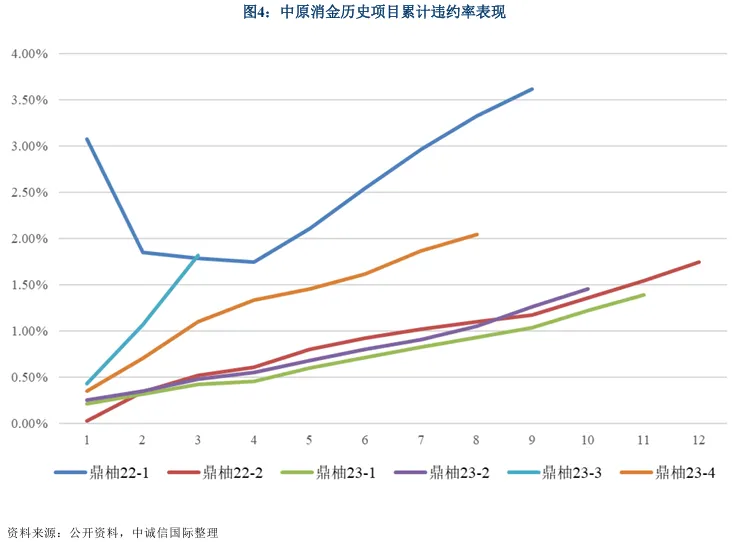

评级机构中诚信国际,在ABS发行说明中列举了中原消费金融鼎柚ABS系列的违约数据,根据其观察,中原消金发起的ABS累计违约率大多在2.00%以下。但由于部分产品存续时间尚短,未来基础资产信用表现仍需持续观察:

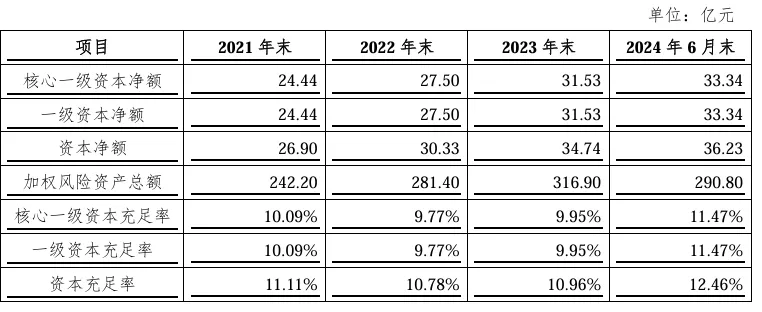

而在一些资本净额/资本充足率等风险指标层面,中原消费金融加强了资本补充力度,可以看出截至年中的指标,相较2023年末已出现一定程度的改善:

最后用简短的两段话,提炼中原消费金融此次发债文件中的重要信息:

一是业务“缩量”倾向显著,但得益于费用的控制,营收、净利润与往年水平相差不大;

二是风险计提有所增多,但并未落在最终不良率的指标上,风险抵补类指标相较去年末有所改善。

本文作者可以追加内容哦 !