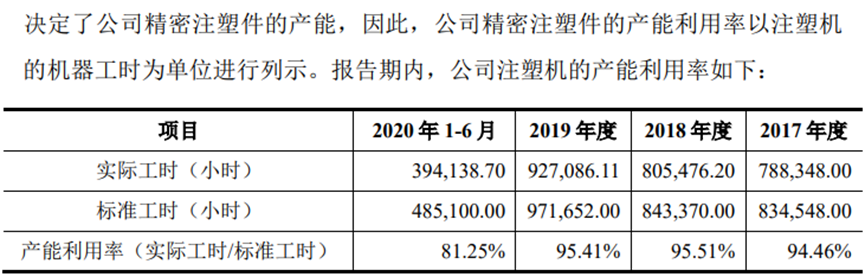

前段时间,上市公司兆威机电(003021.SZ)发布了一份公告,披露聘任牛东峰担任公司董事会秘书。引起力场君关注的是,在兆威机电在2020年IPO时,牛东峰正是保荐项目组成员之一;此后从招商证券跳槽到华泰联合证券,在2022年4月至2024年6月担任投资银行业务线副总裁。如今,当初的IPO功臣之一,去到当年IPO项目担任董秘,倒也合情合理,毕竟对当初经手过的IPO项目更为了解、免去了相互磨合的过程。而与此同时,从一家头部券商业务线副总裁的高位,空降去一家总市值尚不足百亿的公司去做董秘,总让力场君感觉有些大材小用的惋惜;在这背后体现出的投行行业的冷暖,也颇让人唏嘘。 做个简单的算术题:116台注塑机实际工时92.71万小时,对应每台注塑机的实际工时就是7992小时,按照一年365天计算,每天的实际工时就是21.9小时。也就说如果要达成这个实际工时数据,兆威机电的机器设备需要每天工作近22个小时,且全年无休、无检修停工,这合理吗?其次再看生产人员信息,兆威机电在当时发布的招股书中,对上市募投项目描述提到,直接扩大公司现有的生产规模,解决现有产能瓶颈,满足日益增长的订单需求,看起来是产销两旺的局面,急需扩大生产。但与此同时,2020年上半年公司的生产人员人数为1363人,相比2019年末的1422人减少了59人;计入到主营业务成本中的直接人工成本,在2020年上半年是4679.44万元,仅相当于2019年全年12882.93万元的36%,生产人员人均人力成本也只相当于2019年全年的38%。这个数据则指向,在兆威机电声称急需扩大生产规模的背景下,生产人员却在经受降薪裁员,这合理吗?当然,上面这两处疑点,是否就指向了兆威机电上市前存在信息披露造假,这并不足以为据,这也不是力场君能下结论的。但是在上市前业绩卓越、上市后就快速变脸背后,该不该查一下?这是该留给监管部门考虑的问题了。

做个简单的算术题:116台注塑机实际工时92.71万小时,对应每台注塑机的实际工时就是7992小时,按照一年365天计算,每天的实际工时就是21.9小时。也就说如果要达成这个实际工时数据,兆威机电的机器设备需要每天工作近22个小时,且全年无休、无检修停工,这合理吗?其次再看生产人员信息,兆威机电在当时发布的招股书中,对上市募投项目描述提到,直接扩大公司现有的生产规模,解决现有产能瓶颈,满足日益增长的订单需求,看起来是产销两旺的局面,急需扩大生产。但与此同时,2020年上半年公司的生产人员人数为1363人,相比2019年末的1422人减少了59人;计入到主营业务成本中的直接人工成本,在2020年上半年是4679.44万元,仅相当于2019年全年12882.93万元的36%,生产人员人均人力成本也只相当于2019年全年的38%。这个数据则指向,在兆威机电声称急需扩大生产规模的背景下,生产人员却在经受降薪裁员,这合理吗?当然,上面这两处疑点,是否就指向了兆威机电上市前存在信息披露造假,这并不足以为据,这也不是力场君能下结论的。但是在上市前业绩卓越、上市后就快速变脸背后,该不该查一下?这是该留给监管部门考虑的问题了。

做个简单的算术题:116台注塑机实际工时92.71万小时,对应每台注塑机的实际工时就是7992小时,按照一年365天计算,每天的实际工时就是21.9小时。也就说如果要达成这个实际工时数据,兆威机电的机器设备需要每天工作近22个小时,且全年无休、无检修停工,这合理吗?其次再看生产人员信息,兆威机电在当时发布的招股书中,对上市募投项目描述提到,直接扩大公司现有的生产规模,解决现有产能瓶颈,满足日益增长的订单需求,看起来是产销两旺的局面,急需扩大生产。但与此同时,2020年上半年公司的生产人员人数为1363人,相比2019年末的1422人减少了59人;计入到主营业务成本中的直接人工成本,在2020年上半年是4679.44万元,仅相当于2019年全年12882.93万元的36%,生产人员人均人力成本也只相当于2019年全年的38%。这个数据则指向,在兆威机电声称急需扩大生产规模的背景下,生产人员却在经受降薪裁员,这合理吗?当然,上面这两处疑点,是否就指向了兆威机电上市前存在信息披露造假,这并不足以为据,这也不是力场君能下结论的。但是在上市前业绩卓越、上市后就快速变脸背后,该不该查一下?这是该留给监管部门考虑的问题了。

追加内容

本文作者可以追加内容哦 !