四川大决策投顾 核心观点

行情回顾

国际方面,美股冲高回落,三大指数集体收跌,道指跌0.25%,标普500指数跌0.29%,纳指跌0.31%。热门中概股多数下跌,纳斯达克中国金龙指数跌0.86%。WTI原油期货10月合约跌0.39%,报70.91美元/桶;布伦特原油11月合约跌0.07%,报73.65美元/桶。COMEX黄金期货跌0.3%,报2584.6美元/盎司;COMEX白银期货跌1.85%,报30.405美元/盎司。

A股方面,昨日三大股指午后小幅跳水之后回升,收盘涨跌不一,沪指收涨0.49%,2700点盘中失而复得,深成指和创业板指收盘微涨微跌。盘面上,个股跌多涨少,两市下跌家数超过3600家。板块方面,光刻机、房地产服务、租售同权、多元金融、煤炭开采等涨幅居前,同花顺果指数、细胞免疫治疗、Sora概念(文生视频)、互联网保险等跌幅居前。两市全天成交4793亿,较上个交易日缩量454亿,创年内第三地量。

周三资金主要流向光刻机板块,驱动因素是:工信部印发《首台(套)重大技术装备推广应用指导目录(2024年版)》。其中在电子专用装备目录下 也就意味着我国芯片制造商在关键设备上有了更先进的国产设备可用,有利于芯片产业链的国产化,也将提升国产芯片的水平,保障供应。

板块领涨个股:同飞股份(300990)、波长光电(301421)、蓝英装备(300293)、海立股份(600619)、凯美特气(002549)、张江高科(600895)、京华激光(603607)等。

主力动向

1、 大盘成交量

周三上证指数单边成交2131亿元,深成指单边成交2662亿元,两市合计成交4793亿元,较前一日缩量454亿元。

沪指周三高开后横盘整理,盘中续创5月调整以来新低,热点集中于国企改革题材,量能较前一交易日继续萎缩,投资者需等待更加明确的右侧信号再上车不迟。

2、板块资金进出情况

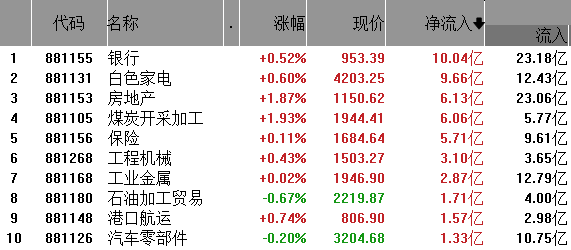

从行业板块资金净流入来看,银行、白色家电、房地产净流入排名前三,煤炭开采加工、保险、工程机械等紧随其后。

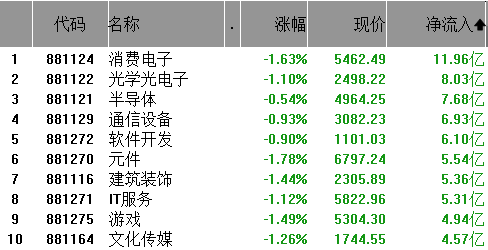

从行业板块资金净流出来看,消费电子、光学光电子、半导体净流出排名前三,通信设备、软件开发、元件等紧随其后。

操作策略

昨日午后小幅跳水,沪指和深成指再创5月调整新低后,地产和金融发力,带领指数回升收盘涨跌不一,沪指收涨0.49%,2700点关口失而复得,深成指和创业板指微涨微跌,市场减量结构性博弈特征延续,光刻机、多元金融、地产、国企改革等表现活跃,两市量能跌破5000亿元并创年内第三低。

昨日晚间,全球关注的美联储利率决议落地,50个基点的降息幅度略超市场预期,降息后美股一度冲高,美元指数走弱,人民币汇率快速拉升,但随后鲍威尔讲话偏鹰(注:鲍威尔表示,如果经济保持稳健且通胀保持顽固,可能会更缓慢地调整政策;如果合适的话,美联储可以加快或放慢降息的步伐,甚至选择暂停降息;所有人都不应当认为今天降息50个基点是新速度),美股冲高回落收跌。

我们认为,尽管鲍威尔表态偏鹰派,但是不改变美联储开启降息周期的事实,中长期而言,压制A股持续低迷表现的一个重要外部逻辑,即美联储加息正式改变。美联储降息周期开启,将打开国内货币政策空间,预计明天国内的LPR利率也会同步下调,央妈之前释放的降准信号或也随时有望落地,底部黄金坑中A股,也有望迎来中长期资金逐步回流,整体市场的流动性或逐步迎来改善。短期而言,美联储降息或是A股企稳反弹甚至反转的一个重要契机,但关键要看今天A股的整体表现,放量阳线的力度越大,市场反转的概率就越大,反之,则要做好A股短期继续磨底的心理准备。

操作上,中期而言,压制A股的重要外部逻辑改变,建议继续保持乐观,重仓者耐心持股待涨,轻仓者中线可逢低逐步回补仓位;短期而言,在没有出现确定的右侧信号之前,建议依旧在控制仓位的前提下,以快进快出和严格止损止盈的策略来把握市场结构性的机会。

技术面:沪指昨日盘中再创调整新低,但随后探底回升,收盘站上2700点,60分钟级别K线上MACD指标已经金叉向上,年初“双底结构”的第二个底部区间2650-2700点附近或存在止跌企稳机会。

创业板指昨日报收缩量十字星,目前MACD指标与指数底背离,下方1500点整数关口支撑较强,后市若量能配合或有望企稳反弹。

大盘压力位:短期压力2760点一线 ;重要压力2800点一线。

大盘支撑位:短期支撑2680点一线; 重要支撑2650点一线。

仓位提醒:5成上下。

短线机会:国企改革、华为产业链、非银金融、光刻机/胶、固态电池、人形机器人等。

中线机会:新质生产力、半导体、消费电子等。

风险提示:结构性行情,切忌盲目追高。

(分享的内容旨在为您梳理投资方向及参考学习,不构成投资建议,不作为买卖依据,您应当基于审慎原则自行参考,据此操作风险自担!)

本文作者可以追加内容哦 !