一、我国光刻机实现里程碑式突破

9月18日A股触底回升,上证指数上涨0.49%,深成指上涨0.11%,创业板指下跌0.11%。收盘两市涨停家数32家,跌停家数28家。成交额4793亿,较上一交易日小幅减少。板块方面,光刻机、房地产、保险等板块涨幅居前;免疫治疗、家庭医生、风沙治理等板块跌幅靠前。盘面上表现较为亮眼的是光刻机板块,涨幅5.35%。工信部印发《首台(套)重大技术装备推广应用指导目录(2024 年版)》通知。(数据来源:wind,截至2024/9/18)

二、什么是光刻机?当前行业格局如何?

半导体芯片制作分为IC设计、IC制造、IC封测三大环节,光刻作为IC制造的核心环节,其主要作用是将掩模版上的芯片电路图转移到硅片上。由于光刻的工艺水平直接决定芯片的制程水平和性能水平,光刻成为IC制造中最复杂、最关键的工艺步骤,光刻的核心设备——光刻机更是被誉为“半导体工业皇冠上的明珠”。

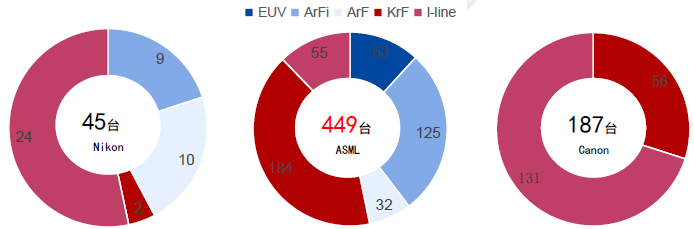

当前光刻机行业一超两强格局稳定。2023年ASML光刻机销量一骑绝尘,且为EUV光刻机独家供应商。根据各公司官网数据,2023年ASML、 canon、 Nikon光刻机销量分别为449、187、45台,ASML光刻机销量远超其余两家之和,为Canon、Nikon合计销量1.94倍。从提供光刻机类别层面分析,ASML为EUV光刻机唯一供应商,ASML与Nikon皆能提供ArFi、ArF光刻机,Canon仅能提供KrF、i-line光刻机。

2023年全球前三大光刻机厂商销量(台)

(来源:华金证券)

三、半导体板块投资价值如何?

1、需求端:AI技术推动半导体行业创新,芯片需求增长

人工智能(AI)技术的发展正在推动半导体行业的创新周期。AI技术的应用,尤其是在手机等消费电子产品中,需要更强大的芯片来支持复杂的数据处理和机器学习任务。这不仅会带动现有设备的更新换代,增加芯片的需求量,还可能催生新的硬件形态,如AR/VR设备、智能手表等,这些新设备的开发和普及将进一步扩大对高性能芯片的需求。随着AI技术的不断进步和应用领域的拓展,半导体行业的增长潜力巨大。

2、估值端:半导体板块存在反弹预期,估值有望修复

当前半导体板块在前期受到市场波动的影响,估值较低,截至2024年9月18日,国证芯片(980017.SZ)市盈率为60.65,低于近1年90.81%的时间。但随着利空因素的消退和积极因素的积累,市场对半导体板块的预期正在逐步改善。美联储可能的降息政策或将为市场提供更多的流动性,国内财政政策的发力也将带来半导体基本面的修复预期。此外,随着全球半导体市场的复苏迹象,如存储芯片价格的回升和全球半导体销售金额的增长,半导体板块的估值有望得到修复,市场预期向好。(数据来源:wind)

四、半导体板块布局机会到了吗?

有机构分析认为,市场对整个半导体板块基本面的预期有所改善。但由于当前市场交投积极性不高,整体市场情绪较弱,地量的市场成交数据下,半导体板块跟随市场调整。因此,半导体板块或许需要等大盘整体放量企稳。半导体ETF(159813),国证半导体芯片ETF联接A(012969)、国证半导体芯片ETF联接C(012970)。

相关产品:

$半导体ETF(SZ159813)$ “芯”时代,“芯”格局

国证半导体芯片ETF联接A (012969)

国证半导体芯片ETF联接C (012970)

风险提示:基金有风险,投资需谨慎。

本文作者可以追加内容哦 !