如今的光伏行业正在债务的高压下苦苦煎熬。

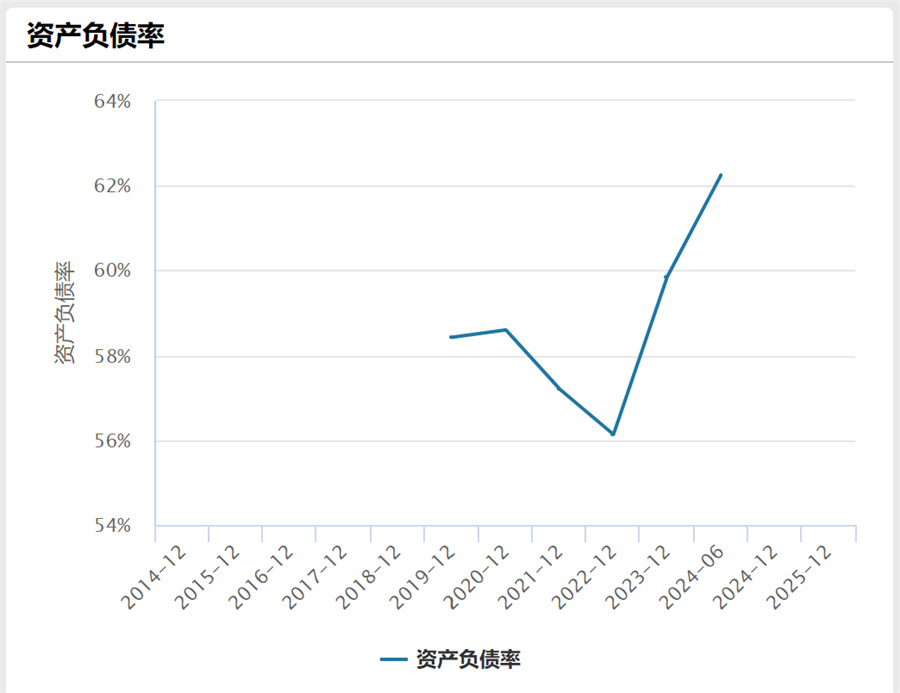

据Wind光伏指数,基于50家纳入指数的企业数据统计,到2024年6月底,光伏行业的整体资产负债率已达到62.25%,相比于2023年底的59.85%,再次上升2.4个百分点。并且,光伏主要企业的负债均值(流动负债与长期负债)已近328亿。

Wind指数关于光伏产业近年的资产负债率走势图

而据媒体统计,截止2024年6月末,光伏行业139家公司总负债规模合计达2.24万亿元,约同比增长了17.03%。若加上光伏非上市企业及正在排队IPO的企业,光伏负债可能超过2.5万亿。

更可怕的是,全行业已面临超过6400亿元的资金缺口。债务风险一触即发。

今年多家企业半年报的巨亏就已经说明问题了。从去年开始的行业洗牌至今已持续了三个季度,很多企业都要“撑不住”了。那么,高负债问题集中于产业链哪些环节?行业还有多久才能触底回升?哪些企业将撑不到曙光来临的时刻?结合行业半年报,或许能帮助我们更清楚看清当下、预判未来。

负债基本面:一体化企业和下游成重灾区

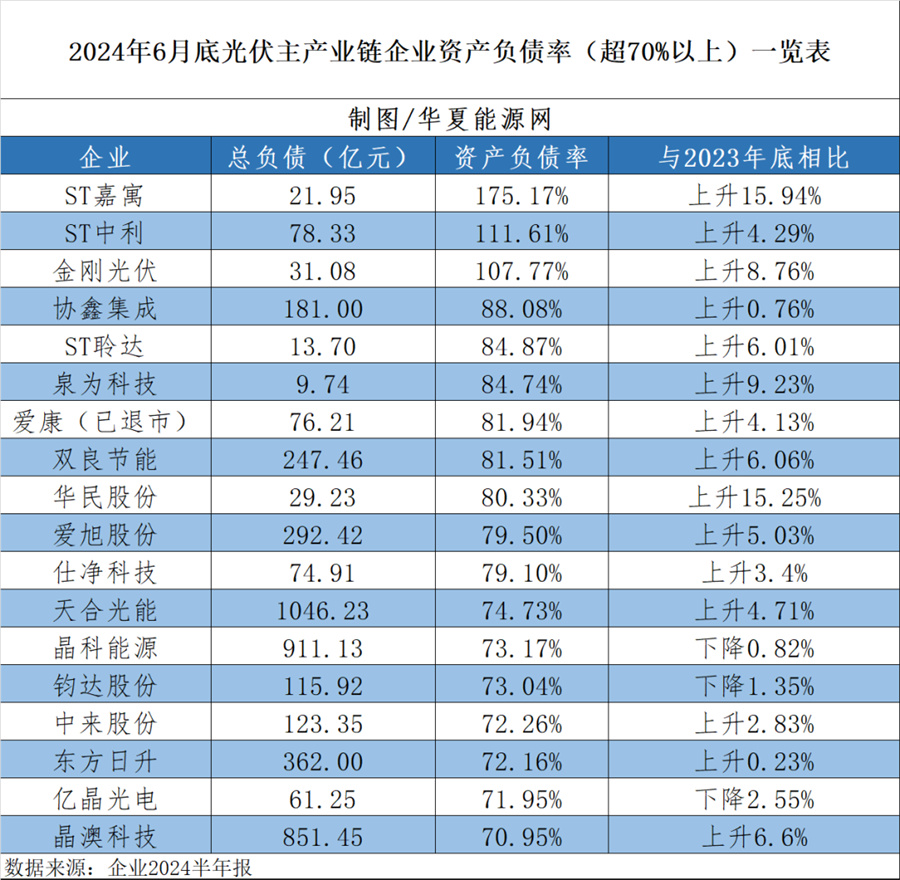

华夏能源网对119家光伏企业统计发现,到2024年6月末,资产负债率超过70%的光伏上市公司合计29家,相比于2023年底增加了6家;其中有22家企业在上半年出现资产负债率的上涨,平均上涨幅度超过5%。

总体来看,资产负债率超过70%的29家企业中,光伏主产业链企业占到18家,资产负债率最高达到175%;而辅产业链仅11家,负债天花板为81%,无论是高负债企业数量还是负债程度,主产业链都更为严重。

此番基于光伏主产业链统计的的高负债基本面,呈现出两大特征:

一是一体化发展的企业集中呈现高负债。

总体来看,目前一体化巨头的资产负债率基本都在60%以上,且呈现出规模越大、负债越高的特点。其中天合、晶科、晶澳这三家的资产负债率都已超过70%,分别达到74.73%、73.17和70.95%。隆基和通威的资产负债率虽为59%和67%,但负债总额却是排在行业前列。

通威以1332.85亿元的规模为光伏主产业链负债最高企业,天合以1046.23亿元位居其次,隆基和晶科分别以940.42和911.13紧随其后,负债额最低的晶澳也达到851亿规模。五大巨头总负债合计超过10万亿。

其他一体化企业也面临资产负债率高、负债规模大的问题。如东方日升、阿特斯的资产负债率分别为72.16%和66.03%,负债规模362亿元和421亿元。走虚拟一体化的爱旭资产负债率79.5%,负债292亿元;打造全球最完整“硅基全产业链”的合盛硅业资产负债率62.48%,总负债549亿元,超过东方日升和阿特斯。即使是弘元绿能这样的三线一体化企业,负债也都在百亿规模。

二是集中在组件电池端企业。

从产业链环节来看,光伏企业资产负债率的前三名被组件电池端企业包揽,且都超过100%,分别为*ST嘉寓175.17%、*ST中利111.61%、金刚光伏107.77%。

“组件电池端”的提法,是为了区分一体化厂商。这类企业其产能集中于电池、组件等一到两个环节(包括了专业化厂商),也有不少是产能覆盖两个环节、但大多采取专业化路线。

前述18家资产负债率超过70%的主产业链企业中,刨去2家硅片企业和4家一体化组件巨头,剩下的12家全部为组件电池端企业,可见组件电池端的债务压力之大。

上半年组件电池端企业的资产负债率上升幅度最为明显,比如嘉寓上升15.94%,泉为科技(SZ:300716)上升9.23%,金刚光伏(SZ:300093)上升8.76%,易成新能(SZ:300080)上升了8.32%,ST爱康(SZ:002610)和ST中利(SZ:002309)则都上升了4%。

相比而言,京运通、弘元绿能、TCL中环等硅棒、片企业的资产负债率多集中于50%-60%区间,排名位于第27名外,显示其债务压力小于下游;至于硅料企业,虽然也有新特股份和协鑫科技两家总负债在三四百亿规模,但资产负债率为53%、41%;大全能源更是仅有54.74亿元和11.44%的负债水平,压力远小于下游。

何以至此:持续亏损,企业“埋雷”

全行业正处于深度洗牌期,从光伏企业的高负债上得到了最清楚的印证。

公开数据显示,119家光伏企业中,77家归母净利润负增长;更有43家归母净利润亏损,相比于今年一季度的33家归母净亏损,亏损范围进一步扩大。

某光伏大厂高管曾对华夏能源网表示,近来大厂债务的增加,一定程度上是企业的“主动为之”。企业报表上的新增贷款,主要用于偿还到期的中长期贷款、补充流动资金以及储备更高的货币资金,以此增强企业穿越周期的能力。

然而,不管是主动还是被动,上半年光伏主产业链的大范围亏损下,企业的偿债能力的确是在下降。

处于亏损重灾区的一体化企业,生存遇到了极大挑战。比如,一体化企业中的隆基绿能(SH:601012)亏了52亿、通威股份(SH:600438)亏了31亿,就连一向以稳健著称的晶澳科技(SZ:002459)也亏掉了8个多亿。此外,东方日升亏损9.63亿、爱旭股份(SH:600732)亏损17.45亿;而组件电池端企业中,除横店东磁、协鑫集成、海泰新能、太阳能,拓日新能这少数几家盈利外,大多数组件电池端企业都陷入亏损。

探究原因,要回溯过去三年的行业发展与洗牌。

一方面,组件电池端是主产业链压力最大环节。此前的行业扩张中,除了主流企业在组件电池端的产能扩张,这一环节还涌入了大量的跨界企业,造成了产能上的蒙眼狂奔。到2023年底,电池片、组件两环节产能均超过900GW,相比市场同期525GW需求,过剩近一倍。由于市场无法消化这一环节的产能,自去年开始的行业洗牌在组件电池片环节尤其惨烈。

2023年四季度,不仅“跨界者”金刚光伏、泉为、棒杰这些后来者出现亏损,连钧达、爱旭这两家电池片龙头也亏损了。而今年,组件电池端的亏损仍在扩大——这不仅是亏损企业的增多,亏损幅度也在增大,比如宝馨、国晟、聆达三家净利同比下滑幅度高达2000%-5000%。

另一方面,电池和组件同时也是一体化巨头的产能布局重点,除此之外他们还要来自面对上游其他环节的亏损。在上半年整个产业链都不赚钱的背景下,一体化企业面临的是出货越多、亏得越惨的窘境。大量的存货减值,也进一步加剧了一体化企业的亏损。

同时,由于企业上下游占款的情况普遍,多家企业的占款甚至高达数百亿规模。“失血”之下,必然是债务的不断上升。按照前晶科能源副总裁钱晶所言,“业内能连续亏损三个季度的光伏企业不多了”。

债务压力在企业经营中埋下了“雷”,未来贷款拖欠和三角债问题,将成为企业及行业潜藏的最大危机。

生死时刻:哪些企业危险了?

债务压顶,行业风险正在加快暴露。

据媒体统计,到2024年6月末,光伏行业的总体资金储备与长短期有息负债规模之间有着6430.79亿元的资金缺口。相比于一季度的3856亿元,又扩大了67%。并且,其中87家企业资金储备不足以覆盖长短期有息债务。

亏损如果持续下去,行业势必将爆发债务危机。究竟哪些企业将最先被淘汰?

首当其冲的是那些负债率居高不下,无力扭转亏损局面的中小企业。这类企业主要分为两种:一种是原本主业经营不善、指望靠着行业热度“赚快钱”的跨界企业;另一种是多年经营状况持续不佳的光伏企业。

前者无论是技术还是资金实力均不占优势,后者这一类企业,其经营问题实际上被过去几年光伏发展热度掩盖了,行业光景好时,尚能吸引资本或贷款支持苟延残喘,如今大潮退去,企业也露出真面目,失去了强行续命的机会。如今爱康已经退市,嘉寓、中利、金刚光伏都已是资不抵债,泉为科技则诉讼缠身,还有麦迪科技正在剥离光伏资产……这些企业的退场只是时间问题。

7月2日,中国光伏行业协会在北京组织召开“光伏行业金融风险评估及行业金融生态建设专项会议”,就已传递出监管层的态度。会议要求,“金融机构将继续扶优扶强,择优支持具备技术创新能力、成本控制能力及品牌渠道能力等较强护城河的优势企业。”

一体化龙头企业的负债总额虽高,风险却相对可控。即使出现债务问题,基于其技术实力与市场影响力,赢得金融机构支持的概率更高,有望顺利度过本轮周期。

反而是那些走一体化路线的中型企业更危险。比如润阳股份、双良节能(SH:600481)、弘元绿能(SH:603185)等。这类企业原本业务聚焦于某一环节,但近年都加入了一体化布局热潮,但大量的投资成本尚未收回就遭遇行业洗牌。

这一类企业将处于“两头挤压”,技术和市场不“拔尖”,又背负着沉重的债务压力,持续亏损一旦影响到现金流,爆发兑付危机的危险系数更高。

行业最新消息显示,润阳股份就因IPO失利、资金紧张的压力,其盐城基地已进入停工停产,已与巨头通威就收购进入谈判阶段,50亿的交易估值与其招股书中披露的估值大幅度缩水;双良节能的资产负债率高达81.51%;而弘元绿能的上下游占款净值,已远高于其货币资金。

此外,另一家组件龙头一道新能也传出可能在寻求收购的消息,但未经证实。

现阶段的光伏企业,谁能争取到更多的资金支持,谁就多一分跨越周期的底气。

光伏行业穿越周期的代表、晶科能源李仙德近日公开表示,“光伏行业已到周期底部,行业已经从源头遏制了产能无序扩张,未来行业会是逐渐回暖的过程。没有技术优势、市场能力和资源平台的公司和没有竞争力的产能会淘汰出局。”

随着大量非优质产能的淘汰出局,光伏行业或将在不久的将来走出黑暗,迎来新生。

(转载请标明出处,文章来源:华夏能源网)

$金刚光伏(SZ300093)$$隆基绿能(SH601012)$$通威股份(SH600438)$

本文作者可以追加内容哦 !