固德威这两年的野心不可谓不大:大力挺进国内工商业及大型地面电站市场;发展微型逆变器和阳台微储;全力进军储能和电池业务;发展分布式系统和光电建材业务。

一 经营业绩滑铁卢

固德威,无疑是2024年上半年业绩表现最差的逆变器企业了,似乎没有之一,还“彻底”失去了“户储之王”的王冠。

固德威2024年上半年录得归母净利润为负,在光伏逆变器企业中极为罕见。

2024H1,公司逆变器销量约为27.85万台,同比下降33.61%,其中:并网逆变器销量约为25.59万台,同比下降14.73%;储能逆变器销量约为2.26万台,同比下降81.07%。2024H1,公司在境外逆变器销量约为15.52万台,同比下降49.64%,占比约55.71%。此外,2024H1公司储能电池销量约为131.86MWh,同比下降45.15%,国内户用分布式系统销量约为404.43MW。(浙商证券研报数据)

公司对海外销售的逆变器增速远远低于友商。曾经的户储之王固德威在上半年仅仅销售了2.26万台储能逆变器,尚不及锦浪科技的约3万台,更不用说德业股份销售了21.41万台。

为什么固德威的经营与友商看起来出现了如此大的变化?原因为何呢?

通过分析其财报,其实我们不难发现固德威的野心,着实不小。

二海外市场失利,过于“仰仗欧洲”

2023年下半年欧洲逆变器开始去库存,而户储库存则更为严峻,一直到2024年Q3仍未完全出清。

固德威2022年,储能逆变器销售量达到了并网的50%,去年只有不足四分之一,而如今只有不到十分之一。我们对比了在欧洲市场份额较多的企业发现,户储在欧洲确实仍未起量。

经过测算,固德威2024年H1海外并网逆变器出货同比下滑为29.8%,与禾迈股份的微型逆变器出货下滑31%,基本等同。

但2024年H1,锦浪科技逆变器销量达到了50万台,同比增长30%。

虽然今年欧洲并网快速恢复,并好于户储。但锦浪科技出货增长主要原因还是亚非拉业务快速增长所致。

相比而言,固德威在欧洲以外的市场似乎开拓得极为缓慢。固德威Q2逆变器国内占比竟然达到了60%,超过了海外,进而导致毛利率偏低。

三侧重国内开拓,进入大型逆变器市场

Q2,固德威逆变器出货同环比18%和100%,而国内占比竟然达到了60%,表明国内业务加快所致。固德威今年屡屡中标国内逆变器集采项目,是其战略重心转向国内大型逆变器使用场景?

根据测算,固德威国内逆变器毛利率为14-15%,虽然不及深根于国内大型逆变器的上能电气的20%左右,但高于锦浪科技的国内逆变器业务毛利率。或是固德威低价竞标,抢占市场所致。

也就是说固德威这两年通过加大对国内市场的开发,尤其是工商业和大型地面电站的市场开拓,有意大举进入该领域,完成向上的业务拓展。

上能电气高层人士曾对笔者说:国内大型地面电站的招标准入门槛较高,需要验证期,且价格相对较低,不是非常容易进入的。

固德威要想进入大型地面电站,的确需要付出更大的代价,这包括了更低廉的价格。而处于同一产品结构的友商,锦浪科技今年似乎在控制国内市场份额,因为毛利太惨淡了。

是不是因为固德威把重心阶段上放在了逆变器业务类别上的扩展,进而在进入亚非拉“小众”市场失去了先机呢?

我们不能因为固德威暂时失去了亚非拉市场的爆发,而忽视了其在国内市场取得的成绩。当然,从结果上来看,固德威是失策的,战略是失败的。因为拉大了与友商的差距,甚至失去了大本营业务“户储之王”的地位。

四 高成本研发投入表明固德威的“野心”

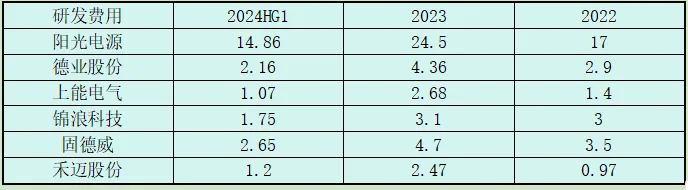

固德威的雄心,从研发投入上就可见一斑了。2024年H1固德威研发投入为2.65亿,继续保持逆变器行业次高地位,尤其是近两年拉大了与友商的投入力度。

在研发项目上,固得威同时对阳台级并储逆变器、微型逆变器、户用、工商业、地面电站类、储能逆变器、储能电池、综合能源管理平台(虚拟电厂)、光伏建材等领域大范围投入。此外,固德威还在分布式系统销售上取得了不错的业绩:2024年上半年昱德新能源净利润达到了9200万元,而这与锦浪科技的分布式电站业务形成差异化发展,一个是轻资产,一个是重资产,非常有意思。

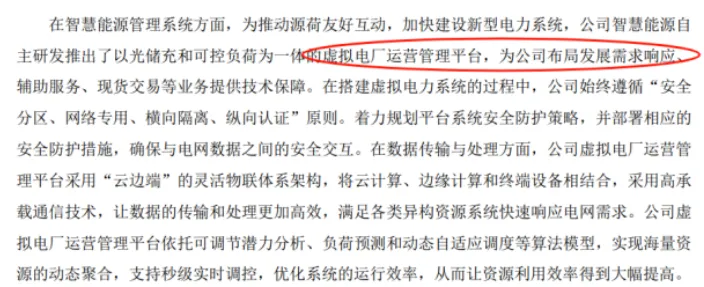

固德威在综合能源管理平台上投入研发费用共计2亿元,为投入最大的单体项目。(不得不说,新型电力系统或者说的再具体一点,微网和虚拟电厂确实是一个重要的方向,如果再结合逆变器、储能,是一个非常有想象力的赛道。)

资料来源:固德威2024年半年报

而我们知道锦浪科技,虽然也研发户用、工商业及大型地面电站逆变器业务,但其对储能环节仅仅停留在“逆变器阶段”,锦浪科技尚无对电池和储能集中系统有进入计划,微型逆变器研发也相对滞后。

德业股份的优势完全在户用逆变器和户储、微型逆变器上,市场几乎都在海外。

禾迈股份,则仍集中发展微型逆变器及其储能。

研发投入和研发项目及涉足的领域表明,固德威的“野心”实属不小。

五

固德威的悲情阶段:户储王冠陨落

固德威在2024年是悲剧的,高成本的研发投入仍在,在中国市场的竞争日益激烈,只赚得“出货量”不赚钱。而海外市场亚非拉“小众市场”拓展缓慢,工商业和大型地面又没有发展起来,欧洲户储去库路漫漫,又遇到德业等反噬欧洲市场,与其正面竞争。可谓是“悲情阶段”。

固德威的战略偏重也许是错的,“户储王冠”陨落,是一件非常值得惋惜的事。

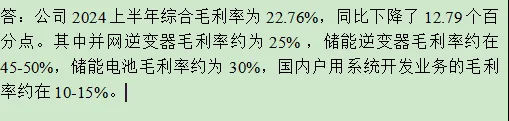

毕竟欧洲户储的毛利率高达45-50%以上,而亚非拉其他区域的户储毛利率也高达40%以上,而其争夺的中国市场毛利率只有区区15%。

是否值得,值得深思。

六 交流纪要的重要信息

公司毛利率水平维持得还不错,特别是储能毛利率和电池毛利率。

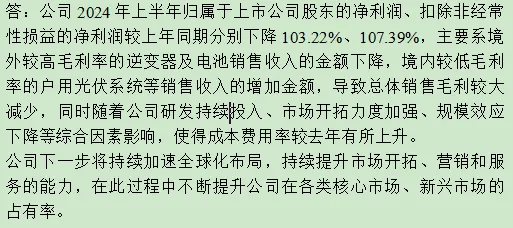

公司三项费用明显偏高,研发投入过高,可能导致实际利润偏低。但销售费用及管理费用仍高,希望是公司加大市场开拓所致,进行全球化布局。

我们看到2024年上半年披露的销售区域,竟然少了“南非”。也没有看到中亚、西亚、东南亚及非洲的影子,公司确实需要加快海外新兴市场的开拓了。

对于欧洲去库存的问题,一直是传言“很快的底部”,从去年第四度传至了今年第三季度。欧洲库存之谜,成为逆变器行业之谜之首!

七结尾

有人说,固德威的野心和战略布局能力,还是值得“称道”的,只是错判了新兴市场的形势,被别人弯道超车了。也许,还是有机会重新布局起来的。

渠道、品牌为王的逆变器市场,起步晚了,是否能够追上,还是一个待解之谜。而现实是,固德威的“王冠”陨落,和资本市场对其二季度的期待落空,这两者对其品牌价值的打击不可谓不大。

其大本营欧洲市场是“固若金汤”,还是“风雨飘摇”,至今仍未有结论。至少,面对德业等竞争对手逐鹿“欧洲”,还是些许惊悚的。

光伏行业充满野心的企业和企业家都有,但是“扯了蛋”就不好玩了。

固德威的“野心”到底是高瞻远瞩的企业战略,还是“乱弹琴”,丢了西瓜捡起了“芝麻”呢?不得而知,仍需观察。

图片有引用,如涉及侵权,请联系删除!

本文作者可以追加内容哦 !