铜,是一种具有优良导电、导热性能的金属元素。它在自然界中通常与其他元素形成化合物,但也存在少量的天然铜。铜具有良好的延展性和可塑性、较好的耐腐蚀性、稳定性,在多个行业中有着广泛的应用。

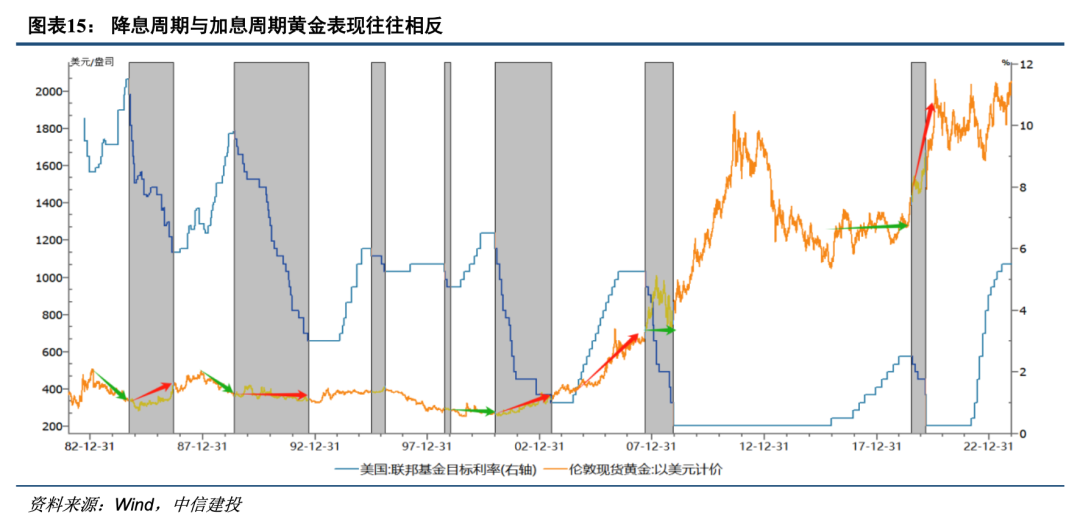

北京时间9月19日凌晨2点,美联储宣布,联邦基金利率的目标区间从5.25%到5.50%降至4.75%至5.0%,降幅50个基点,降幅超市场预期。这是美联储自2020年以来首次降息,其暗示今年还会再降50个基点。

市场的剧烈波动与美联储主席鲍威尔随后召开的货币政策新闻发布会密切相关。他表示,美联储并非急于降息,也警告称所有人都不应当认为降息50个基点是新的趋势。

图:美联储降息周期VS黄金,来源:中信建投

图:美联储降息周期VS黄金,来源:中信建投

整个有色矿产行业,都是以美元为核心计价货币。降息,对黄金、白银、铜、铝、锌等多个品种,都会带来影响。

黄金之前市场已经谈论的比较多,今天我们聚焦于铜这个品种上。此外,由于紫金矿业之前也被太多人研究过,所以今天我们也不将其纳入研究范围。

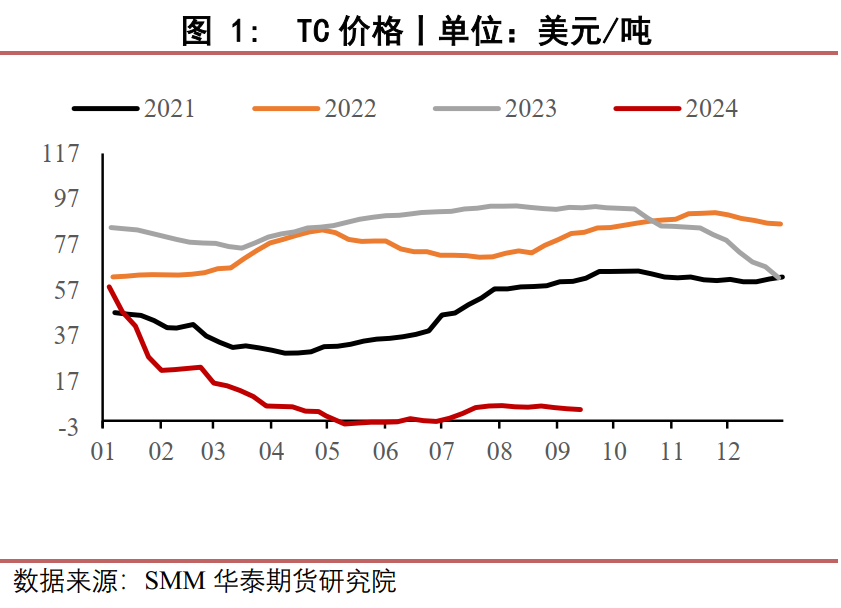

目前,铜行业的矛盾在于,矿端进口虽然在高位,但相比消费来说依然偏紧缺。

铜矿的供需情况,核心要看加工费TC价格(Treatment Charge)。一般情况下,TC价格和铜精矿的供应量呈正比,TC价格越低,说明铜精矿越短缺。

如今,TC价格已经一路下行至低位。

图:铜TC价格,华泰期货研究院

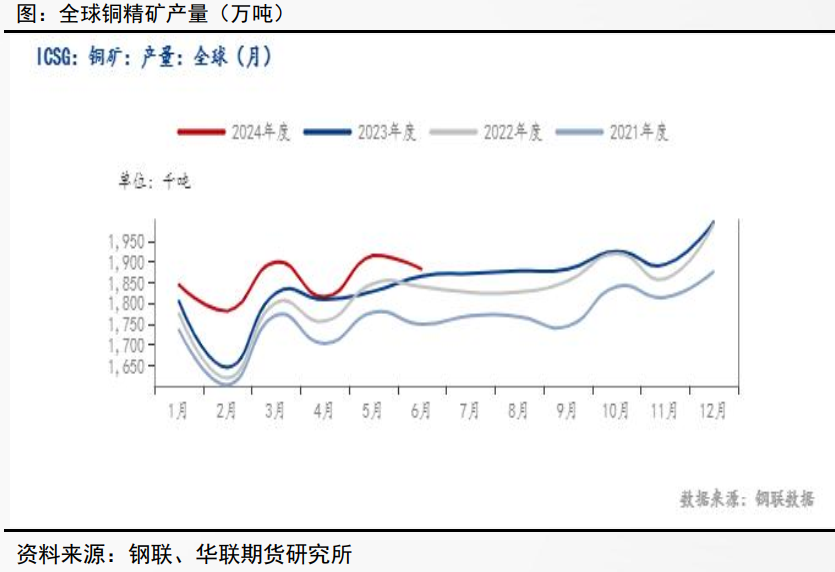

图:铜TC价格,华联期货研究院 而与此同时,全球铜精矿产量已经处于高位。 按照这种情况来看,既然供给已经在高位,而加工费仍然显示矿端短缺,那么背后的问题,大概率是在消费这一端,需求更大,而导致供需平衡表出现缺口。

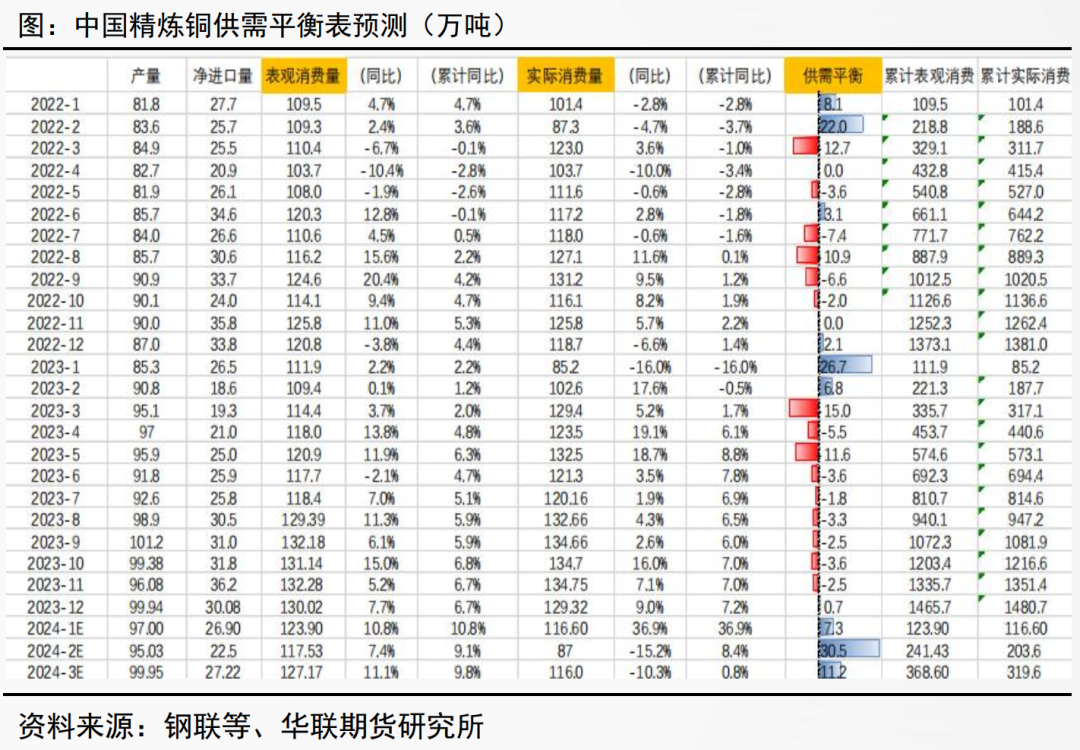

图:铜TC价格,华联期货研究院 而与此同时,全球铜精矿产量已经处于高位。 按照这种情况来看,既然供给已经在高位,而加工费仍然显示矿端短缺,那么背后的问题,大概率是在消费这一端,需求更大,而导致供需平衡表出现缺口。 我们从全球,以及中国精炼铜的供需平衡表,确实也能看到,供需有缺口:

图:精炼铜供需平衡表,华联期货研究所

这样一来,我们可以把目前供需格局,总结为“产量高位,但仍然无法满足需求”。

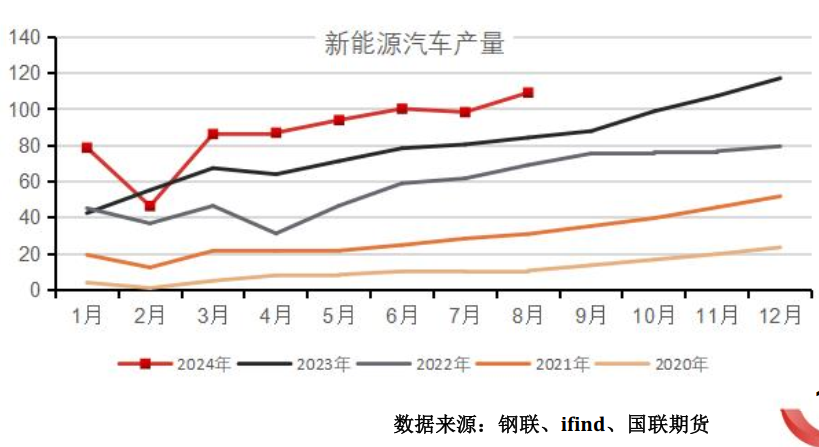

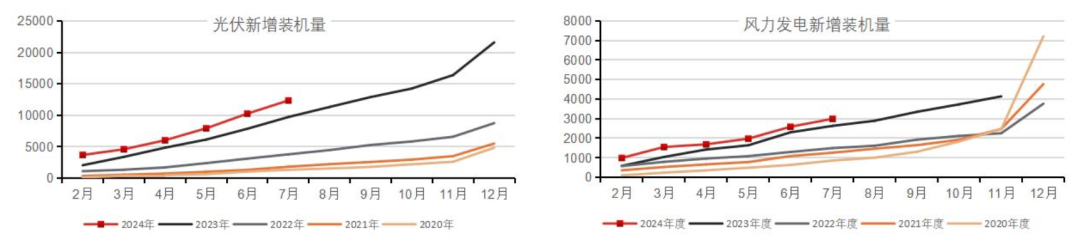

这个需求又从哪来呢,很大程度来自新能源行业对铜的需求增量。

图:新能源车产量、光伏风电装机量 来源:国联期货

图:新能源车产量、光伏风电装机量 来源:国联期货

在上述这样“产量高位,但仍然无法满足求”的格局下,还存在一些矿山端的短期扰动因素,后续也需要我们跟踪:

外媒8月26日消息,智利的铜矿业紧张的工资谈判期正在接近尾声,这表明该国铜供应进一步中断的风险有所降低,智利的铜供应量占全球的四分之一。

25日,伦丁矿业公司(Lundin Mining Corp .)运营的一座煤矿约300名罢工工人重返工作岗位。一周前,必和必拓集团(BHP.US)运营的埃斯康迪达(Escondida)大型煤矿的主要工会在罢工三天后批准了一项劳工协议。Antofagasta Plc在森地内拉(Centinela)的工厂的主要工会达成了一项早期工资协议,完成了该公司今年的谈判。

从行业内的龙头公司来看,除了资金矿业外,洛阳钼业、西部矿业业绩也在持续上行。 8月23日晚间,洛阳钼业发布中报,上半年营收1028.18亿,同比增长18.56%,实现归母净利润54.17亿,同比增长670.43%,均创下历史新高。洛阳钼业,上半年铜钴产量实现了倍增,其中铜产量31.38万吨,同比增长约101%,钴产量5.40万吨,同比增长约178%,成为2024年全球重要矿产铜增量来源。洛阳钼业透露,下半年,随着量大矿山TFM和KFM的生产运营不断优化,全年铜产量大概率突破57万吨指引上限。西部矿业,2024年H1实现营业收入249.8亿元,同比+10.1%,实现利润总额31.6亿元,同比+26.4%,实现净利润27.5亿元,其中归母净利16.2亿元,同比+7.6%。公司2024年上半年生产铜精矿8.5万金属吨,同比+42%,计划完成率112%。 铜矿工业的发展历程,主要经历了以下阶段: 铜矿的发展历史,可以追溯到大约六七千年前的新石器时代晚期,那时的人们开始从自然界中采集天然铜(即未与其他元素结合的纯铜),并将其制成简单的工具和装饰品,标志着从石器时代向金属时代的过渡。

随着人们学会将铜与锡或其他金属混合,制造出了更坚固耐用的合金——青铜。大约在公元前3000年左右,青铜器开始在中国出现,标志着青铜时代的开始。这一时期,青铜被广泛用于制作工具、武器和礼仪用品,极大地促进了科技和社会的发展。 一、近代早期(19世纪末至20世纪初)——在工业革命期间,铜矿开采转变为更加机械化的方法,如蒸汽动力泵用于排水,蒸汽锤和蒸汽钻机用于破碎岩石。这标志着从传统的手工劳动向机械化生产的转变。 这一时期也见证了铜冶炼技术的进步,例如采用反射炉进行熔炼,以及后来的平炉法等,这些都极大地提高了铜的生产效率和纯度。二、20世纪中叶至后期——随着需求的增长,大规模的露天开采技术开始普及,这种方法比传统的地下开采更为高效,能够以较低的成本处理大量的矿石。 虽然露天开采成为主流,但对于某些深藏地下的矿床,地下开采仍然是必要的。在此期间,地下开采技术也有了显著改进,例如使用遥控设备和更安全的爆破技术。 此外,选矿技术的进步使得矿石中的有用成分能够被更有效地分离出来,提高了铜矿石的品位。浮选法成为主要的选矿技术之一,它能有效地从低品位矿石中提取铜。三、21世纪至今——近年来,铜矿工业越来越多地采用了自动化和智能化技术,比如无人驾驶卡车、远程操作的挖掘设备以及基于数据驱动的决策支持系统,这些技术的应用提高了生产的安全性和效率。 循环经济的理念促使企业更加重视资源的有效利用,包括铜在内的金属回收技术不断进步,以减少对原生矿产的依赖。同时,由于陆地上易于开采的铜矿资源逐渐减少,一些公司开始探索深海开采的可能性。 铜矿行业的发展沿着开采技术、冶炼技术(提取率、纯度)、选矿技术发展,应用领域不断扩展。 这条产业链环节,包括:  图:产业链图谱 来源:并购优塾、choice

图:产业链图谱 来源:并购优塾、choice

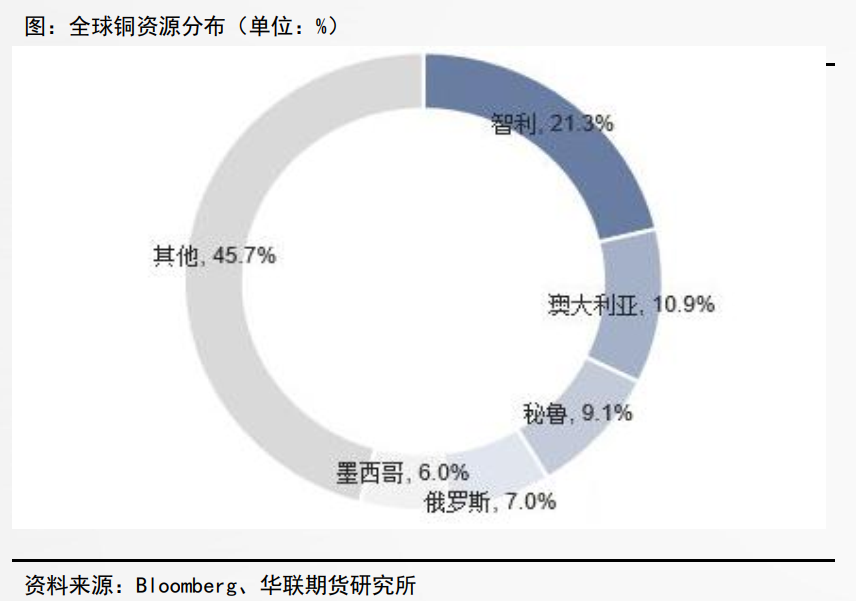

上游——矿山主要分布在智利、澳大利亚、秘鲁、墨西哥和美国等国家。截至2023年末,世界探明铜矿储量约9亿吨,其中,智利探明铜矿储量为1.9亿吨,占全世界铜矿总储量的21%,其次为秘鲁,铜矿储量约0.8亿吨,占全世界铜矿总储量的9%,中国探明铜矿储量仅约0.3亿吨,铜矿储量占比3%左右。 图:全铜储量分布,来源:华联研究所

图:全铜储量分布,来源:华联研究所

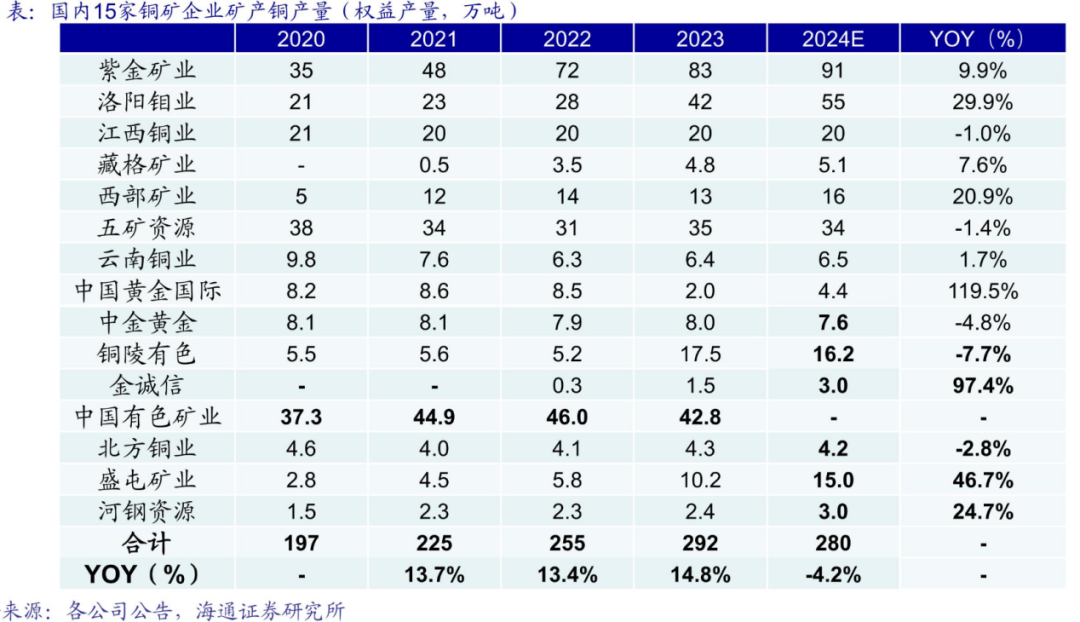

全球铜矿主要被必和必拓(澳大利亚)、自由港(美国)、智利国家铜业、嘉能可(瑞士)、力拓(英国)等寡头垄断,我国铜的生产加工严重依赖海外进口矿石资源,矿端话语权偏弱。 2021年,全球前二十大矿业集团矿铜产量为1368万吨,占全球矿铜产量的65%,中国主要7家铜矿企业矿铜权益产量约为144万吨,全球占比只有7%,代表公司有紫金矿业、洛阳钼业、江西铜业、西部矿业、藏格矿业等。  图:铜矿企业铜储量 来源:海通证券

图:铜矿企业铜储量 来源:海通证券 图:铜矿企业铜权益产量(单位:万吨) 来源:海通证券

图:铜矿企业铜权益产量(单位:万吨) 来源:海通证券

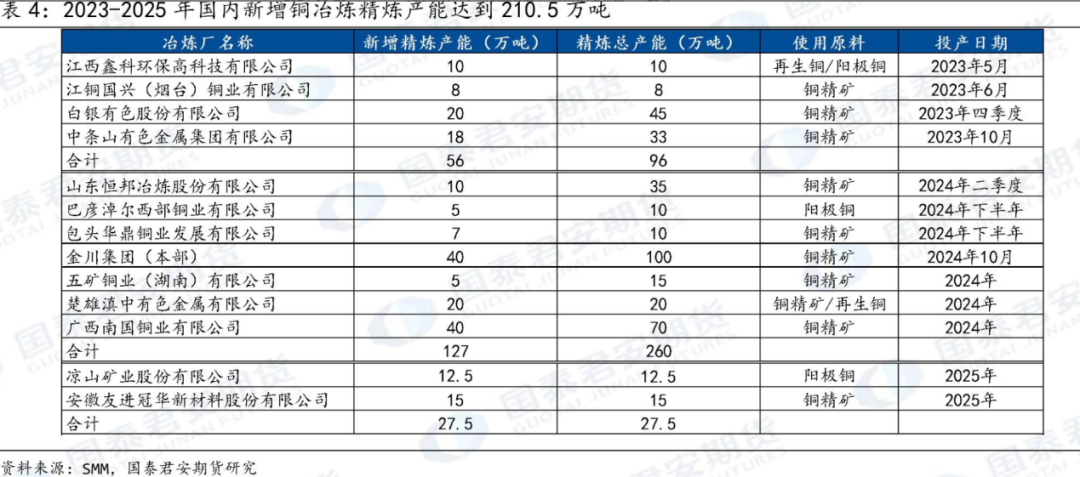

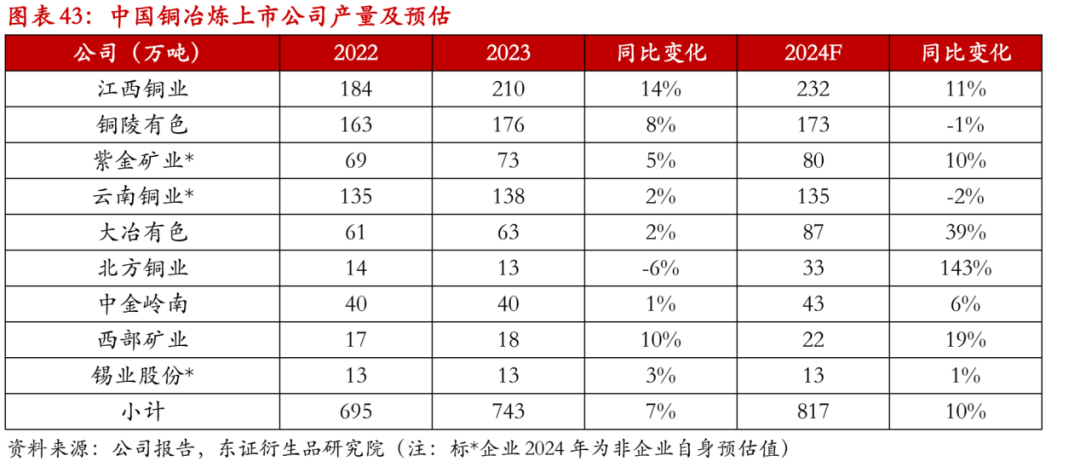

中游——铜精矿及废杂铜的冶炼。铜精炼产能集中于中国,占比约45%,国内精炼铜消费占全球的59%左右。  图:2023-2025年部分新增铜冶炼产能、总产能 来源:国泰君安期货研究

图:2023-2025年部分新增铜冶炼产能、总产能 来源:国泰君安期货研究  图:2022-2024年中国铜冶炼新增产能及爬产预估 来源:东证衍生品研究院

图:2022-2024年中国铜冶炼新增产能及爬产预估 来源:东证衍生品研究院

下游——精炼铜主要被加工成铜棒、铜杆线、铜板带、铜管、铜箔等,应用于电气、电子、轻工、机械制造、建筑、交通、国防等多个工业领域。加工代表企业有博威合金、斯瑞新材、楚江新材等。

根据华经产业研究院数据,全球精炼铜消费结构中,建筑领域占比达到28%,其次为电力及消费品,占比分别为27%及22%;中国精炼铜消费结构中,电力的占比达到45%,家电占比15%,交通运输占比11%,建筑领域占比仅为9%。

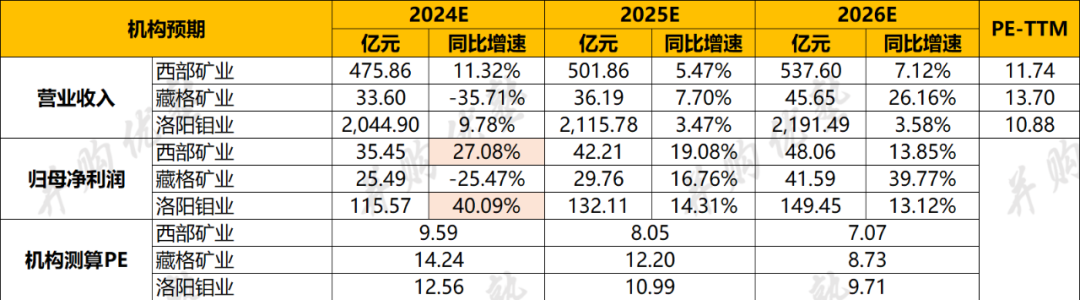

从机构一致预期增长和景气度来看:

图:机构一致预期增长和景气度情况

来源:并购优塾、choice

—— 研讨会 ——

2024年9月26-27日《财务低代码,智能数字化:业财数字化能力实训》主题研讨会。通过跟随专家进行 2 日的学习,从 Excel 到 Power BI 完成财务和业务的商业智能转型,系统化打造业务财务人的数字化能力,为财务BP,业财融合,数字化建设提供核心动力。

【引用资料】本报告写作中参考了以下材料,特此鸣谢。[1]

(一)

铜具有良好的延展性、导电性和导热性,且加工方便,作为重要的工业金属,应用广泛,其消费需求仅次于铁和铝。

铜矿,是指含有足够浓度铜元素的矿石或矿床,使其具有经济开采价值的地质体。铜矿通常以矿脉、矿层或矿块的形式存在于地壳中。

根据其矿物组成和形成环境的不同,自然界中铜矿石可分三类,包括自然铜、氧化铜矿和硫化铜矿,其中:

自然铜——指的是天然存在的铜金属,而非化合物形式。这种形式的铜比较少见,其纯度较高,可以直接用于工业用途,不需要复杂的处理过程。

硫化矿——指铜以硫化物的形式存在于矿石中,是极为常见的铜矿类型,是目前电解铜的主要来源。这类矿石通常需要通过浮选、熔炼等复杂的过程来提取铜金属。

氧化矿——指铜以氧化物或氢氧化物的形式存在于矿石中,可以通过浸出等化学方法处理提取。这类矿石通常颜色鲜艳,如蓝铜矿的深蓝色、孔雀石的绿色,有时可用于装饰和艺术品制作。

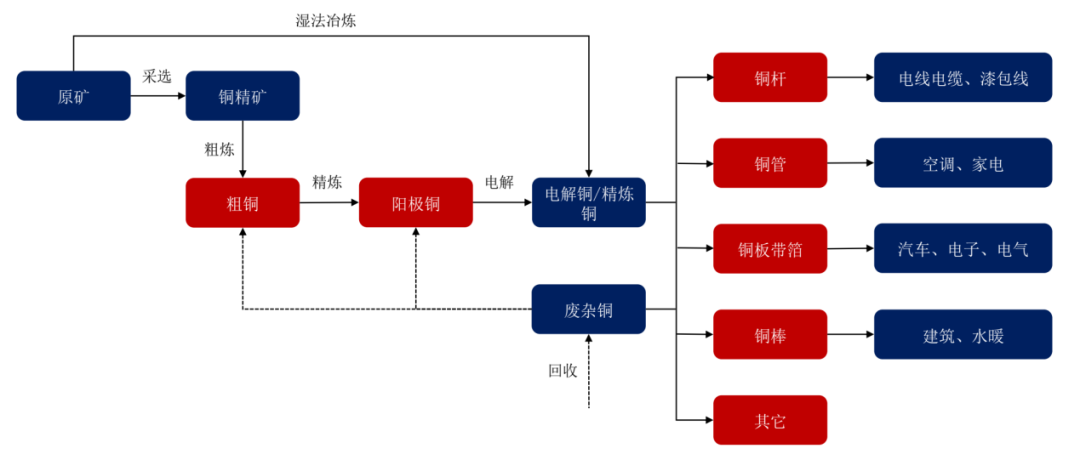

图:产业链 来源:五矿期货

图:产业链 来源:五矿期货

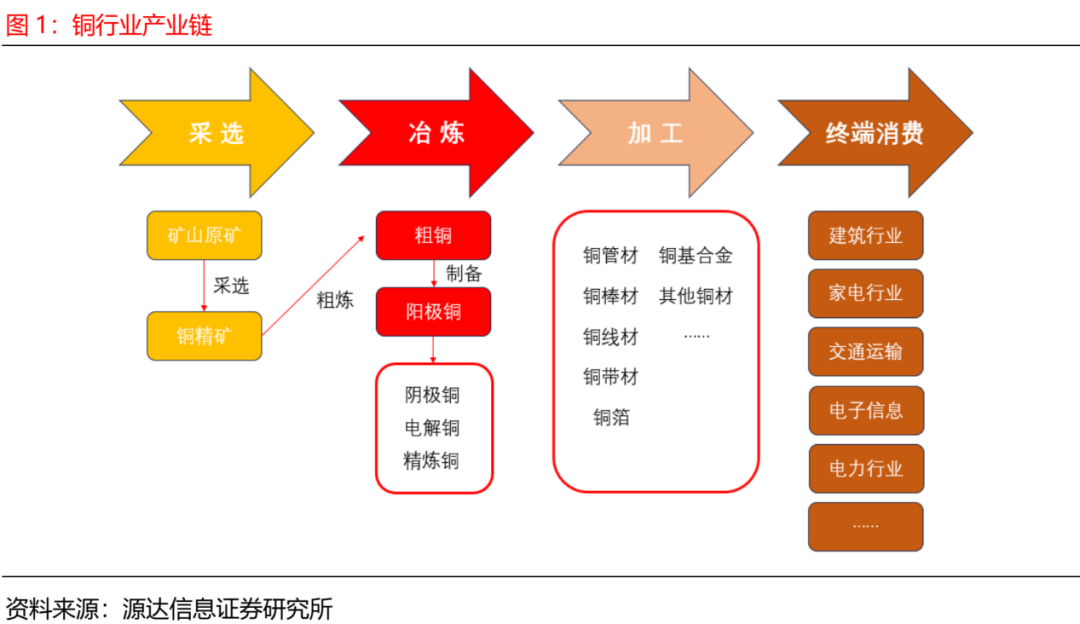

铜产业链,分为精矿、阳极铜、电解铜几个环节。完整的铜产业链主要包括铜矿采选、精铜冶炼、深度加工和终端消费四个环节。

采选环节——是指铜矿石经过破碎、磨矿、浮选等处理,然后得到含有较高纯度铜的铜精矿的过程;铜矿开采包括露天开采、地下开采、“露天+地下”结合以及浸出法开采。选矿可分为浮选与湿法,全球80%以上的铜矿采用铜矿浮选方法。

冶炼环节——是通过熔炼、电解、脱氧等过程将铜精矿中的杂质进一步去除,从而得到高纯度的精炼铜,该环节包括粗炼和精炼两个步骤,粗炼的产物为阳极铜,精炼的产物为电解铜;铜的冶炼分为火法冶炼与湿法冶炼两种方式,目前仍以火法冶炼为主。

火法冶炼方面,通过浮选得到的铜精矿平均含铜量在30%左右,随后转化成含铜量在50%-70%之间的冰铜。冰铜经过闪速吹炼或转炉处理后,生产出含铜量在98.5%-99.5%的粗铜。随后,粗铜经火法精炼形成阳极铜,引入直流电,将阳极铜溶解,在阴极析出含铜量在99.99%以上的电解铜。

湿法冶炼方面,湿法铜主要通过浸出、溶剂萃取和电解沉积工艺,从低品位氧化矿和硫化矿中提取铜,得到的电积铜含铜量同样在99.99%以上。

市场上常用TC/RC指代将铜精矿加工成精炼铜的总费用,其中TC指代Treatment Charge,为铜精矿制成粗铜的费用,通常以美元/吨报价;RC指代Refining Charge,为粗铜制成精铜的精炼费,通常用美分/磅报价。

TC/RC,是观测铜矿周期的核心数据。

TC/RC由矿商(卖方)向冶炼厂(买方)支付。

通常来说,国外采购参照LME铜价,在金属价格的基础上扣减TC/RC作为采购价格,TC/RC则通过交易双方谈判确定;国内采购常参照上海期货交易所铜价、SMM铜价,并在此基础上扣减相应加工费或乘以相应计价系数。

按照行业惯例,由于各大铜矿商资源雄厚,且位于铜行业价值链的前端,因此其议价能力较强,而铜加工冶炼厂商在制定TC/RC的过程中,话语权要相对较小。

铜矿供应充足时,铜矿商乐意给予较高的加工费,而当产量供应紧缺时,铜矿商往往下调、压低加工费。因此,TCRC可看做铜矿供应松紧度的直接反应,同时影响冶炼厂的积极性和收益。

图:TC和铜价基本为负相关,民生研究院

图:TC和铜价基本为负相关,民生研究院 以2023年为例,年初中国冶炼厂与国际主要矿山确定的铜精矿长单加工费Benchmark为88美元/吨,较2022年铜精矿加工费长单Benchmark的65美元/吨上涨23美元,而随后,因全球部分主要铜矿受罢工、自然灾害、矿石品位下降等影响,铜矿商的生产和运输受到干扰,对其生产经营产生一定影响,因此,铜矿现货的加工费逐步趋于下降。

加工环节——是指通过不同的加工工艺,将精炼铜加工成各种铜材,如铜线、铜棒、铜管、铜板带、铜箔等;之后,各种铜材再经过进一步深加工变成产品进入终端消费领域。

铜矿开采的成本结构,主要包括勘探费用、建设投资支出、运营成本(人力成本、能源消耗等)、环境治理费用等。成本构成会根据矿山的具体条件、地理位置、规模大小、矿石类型等因素有所不同。

衡量矿山成本一般采用C1现金成本(直接现金成本),一般包括发生在矿山项目现场的采矿成本、选矿成本、一般管理成本,以及非现场的产品的运输、第三方冶炼加工费、副产品收益抵扣。C2成本是在C1现金成本基础上,加上折旧、摊销以及减值损失。C3成本是C2成本加上利息支出和间接成本(包括复垦、生态修复、公司总部的管理费用和财务费用的分摊、各项税负、权益金等)。

2022年,全球铜矿山平均总现金成本为4303美元/吨,同比增长10.95%。其中:人工成本占比21%;能源成本占比22%;原材料占比8%;其他现场成本占比24%;冶炼加工费及运输成本占比15%;权益金占比9%。近年来矿山成本上涨明显,其中能源成本、原材料、权益金占比提升。

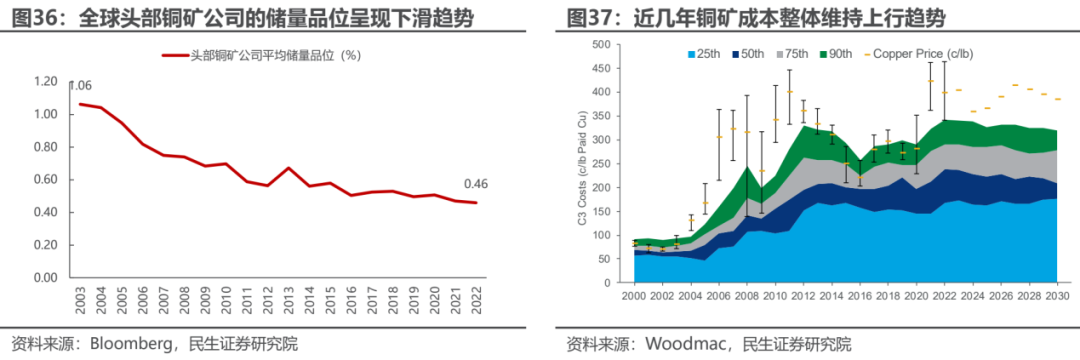

值得注意的是,近年来,全球铜矿品位呈现下滑趋势,这将导致整体开采成本的上升。

图:铜矿品位VS铜矿成本 来源:民生证券

图:铜矿品位VS铜矿成本 来源:民生证券

根据 S&P Global Market Intelligence 的数据,2015年以来,铜矿山品位整体呈现下降趋势。截至 2021 年,全球铜矿山的平均品位为 0.42%。2022年全球17家头部铜矿企业的储量品位也下滑至0.46%。根据 S. Northey等《Modelling future copper ore grade decline based on a detailed assessment of copper resources and mining》的文献预测,未来铜矿品位还将呈现不断下滑的趋势。

随着铜矿品位的下降,意味着每单位体积或重量的矿石中所含的铜含量减少了。为了提取相同的铜量,就需要处理更多的矿石,这直接增加了开采量和处理量,相应的能源消耗、设备磨损、人力资源需求、环境成本、运输成本也会增加。

由于矿石品位下滑、ESG投入增长、通胀导致原辅料成本上涨等原因,近几年铜矿成本整体维持上行趋势。

铜矿的开采,是一个复杂的过程,涉及多个阶段,具体流程如下:

勘探阶段→规划阶段(采矿计划、基础设施、环境影响评估等)→许可阶段(申请采矿许可证)→建设阶段(矿井、选矿厂、仓库等)→开采阶段(通常包括挖掘矿井、爆破矿石、运输矿石到选矿厂等步骤)→选矿阶段→冶炼与精炼。

铜矿的建设周期较长,根据S&P Global Market Intelligence的数据,大型铜矿从可研结束到投产一般需要5年时间,铜矿产能释放大幅滞后于铜矿资本开支。从数据来看,资本开支与产量释放时间差约为3-5年。

开采难点主要在于资金、技术,环境修复、劳动力短缺等。

(二)

首先,从体量和业务结构来看:

从2023年收入体量看,洛阳钼业(1863亿元)>西部矿业(427亿元)>藏格矿业(52亿元)。

单看铜产品收入,西部矿业(285亿元)>洛阳钼业(246亿元)>藏格矿业,藏格矿业本身没有铜矿业务,其通过参股公司巨龙铜业布局。

从收入构成看:

西部矿业——主要从事铜、铅、锌、铁等基本有色金属、黑色金属的采选、冶炼、贸易等业务,以及钼、镍、钒、黄金、白银等稀贵金属和硫精矿等产品的生产及销售。

公司全资持有或控股十五座矿山,其中,有色金属矿山6座、铁及铁多金属矿山8座、盐湖矿山1座。截至2024年6月30日,其保有资源储量为铜金属量593万吨、铅金属量154万吨、锌金属量266万吨、钼金属量37万吨、五氧化二钒64万吨、镍金属量27万吨、金金属量13吨、银金属量2052吨,铁(矿石量)29649万吨,氯化镁3046万吨。

图:公司矿产资源储量(单位:万吨) 来源:天风证券

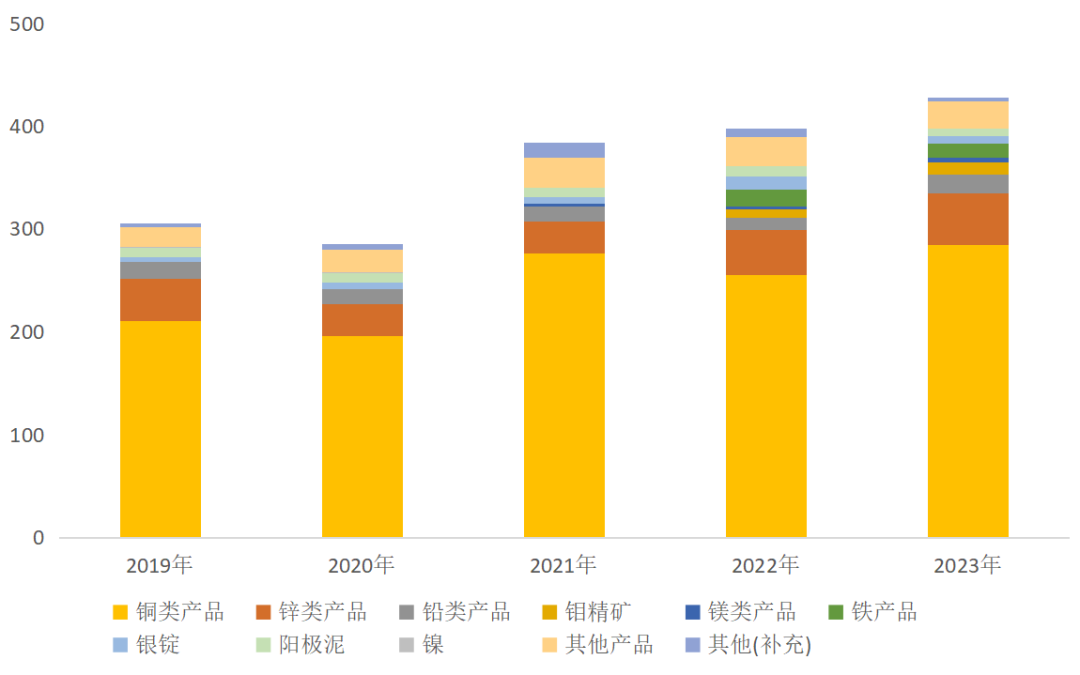

2023年,铜类产品收入占比66.6%,锌类产品占比11.6%,铅类产品占比4.4%,钼精矿占比2.7%,铁产品占比3.2%。  图:收入结构(单位:亿元) 来源:并购优塾、choice

图:收入结构(单位:亿元) 来源:并购优塾、choice

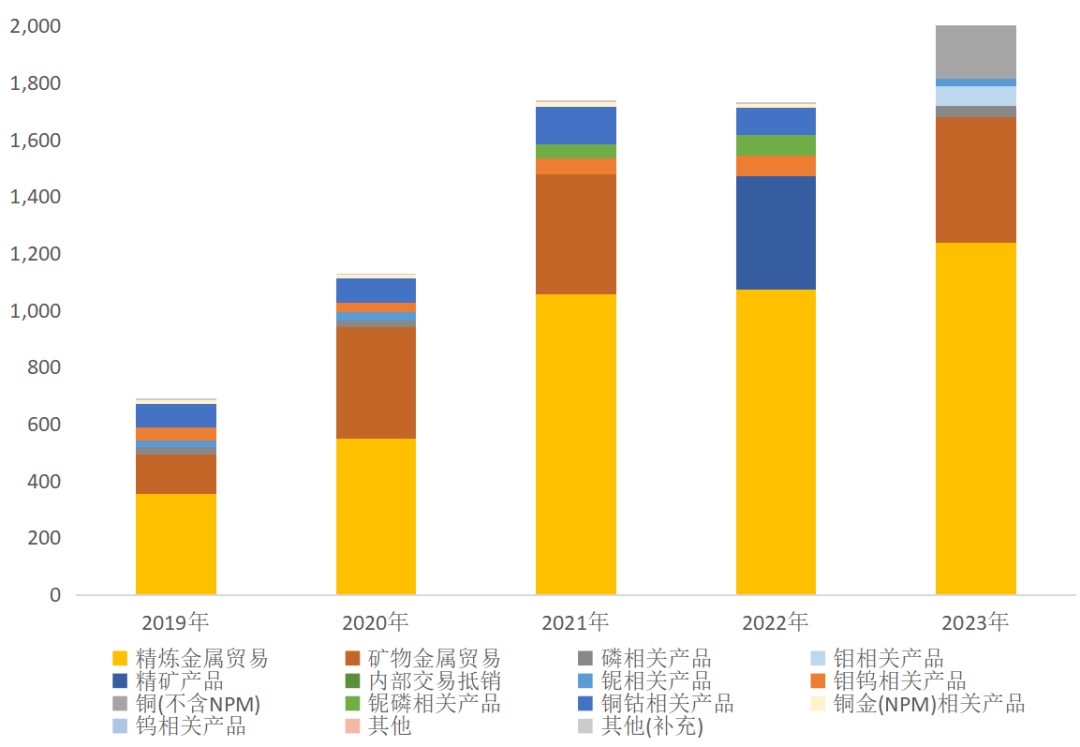

洛阳钼业——主要从事基本金属、稀有金属的采、选、冶等矿山采掘及加工业务和矿产贸易业务。主营业务板块包括刚果(金)铜钴、中国钼钨、巴西铌磷三大矿山业务以及IXM(全球第三大基本金属贸易商)贸易业务。

公司于中国境外运行多座矿山,于刚果(金)境内运营TFM铜钴矿和KFM铜钴矿,截至2023年底,间接持有TFM铜钴矿80%权益、KFM铜钴矿71.25%权益。公司于巴西境内运营CIL磷矿和NML铌矿,间接持有巴西CIL磷矿业务100%权益、NML铌矿100%权益。

2023年,精炼金属贸易收入占比66.46%,矿物金属贸易占比23.77%,铜占比13.2%,钼相关产品收入占比3.8%。其中,铜占总毛利的比例为55%,贡献主要毛利,贸易业务毛利占总毛利的比例为11.3%。

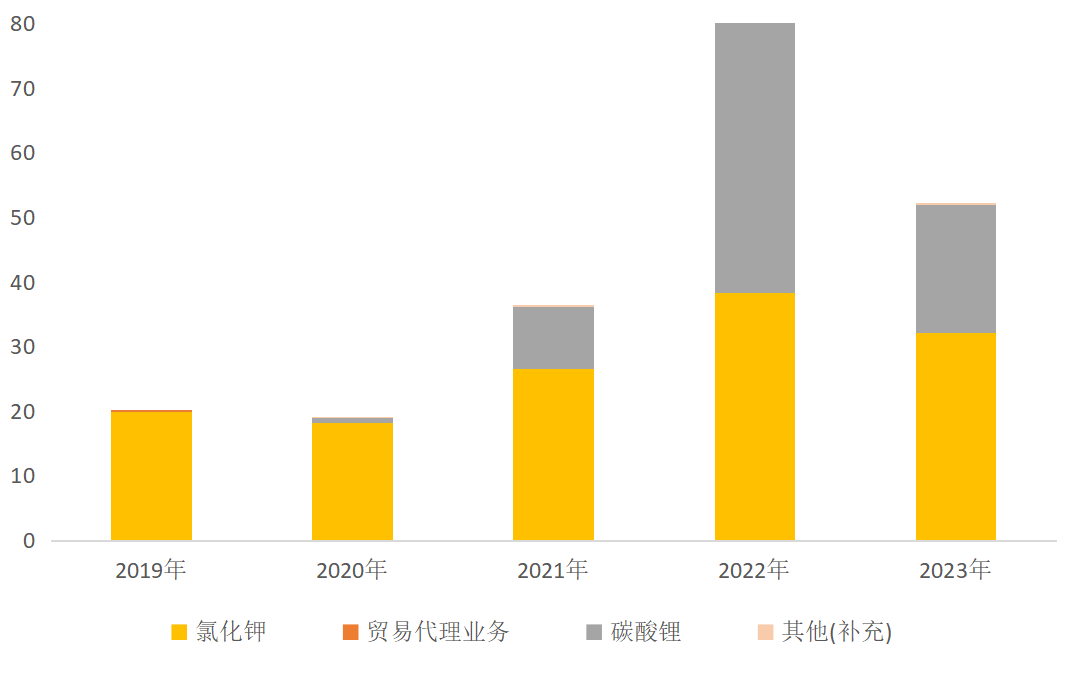

藏格矿业——2002年成立以来,公司立足青藏高原,扎根青海察尔汗盐湖,依托724.35平方公里的盐湖资源,专注于钾锂的投资和开发,以及氯化钾、电池级碳酸锂产品的生产和销售。此外,其是巨龙铜业的第二大股东,每年可获得较多投资收益。(注:紫金矿业是巨龙铜矿的第一大股东,巨龙铜矿是国内规模居首的单体铜矿)

2024年,氯化钾收入占比61.5%,碳酸锂占比37.9%。

图:收入结构(单位:亿元) 来源:并购优塾、choice

图:收入结构(单位:亿元) 来源:并购优塾、choice

(三)

这个行业,从微观增长情况来看:

一、西部矿业——2024年半年度,实现营业收入249.77亿元,同比增长10.11%,归母净利润16.21亿元,同比增长7.55%,扣非归母净利润16.76亿元,同比增长12.61%。增长的主要原因系铜精矿产量、价格同比分别增长42%、13%。

其中,2024Q2单季度,实现营业收入140.0亿元,同比+26.0%,环比+27.6%;归母净利8.8亿元,同比+6.9%,环比+19.9%。

2024H1,公司固定资产(主要是西豫金属、双利矿业部分老旧资产改扩建项目)减值损失发生额为1.9亿元,交易性金融资产投资收益-2.9亿元(或为期货套保浮亏),对利润形成拖累。

24H1,铜精矿产量为85235吨,同比增长41.88%,计划完成率达112%。价格方面,现货铜环比上涨14.79%,同比上涨18.04%。

图:主要产品生产情况 来源:公司公告

图:主要产品生产情况 来源:公司公告

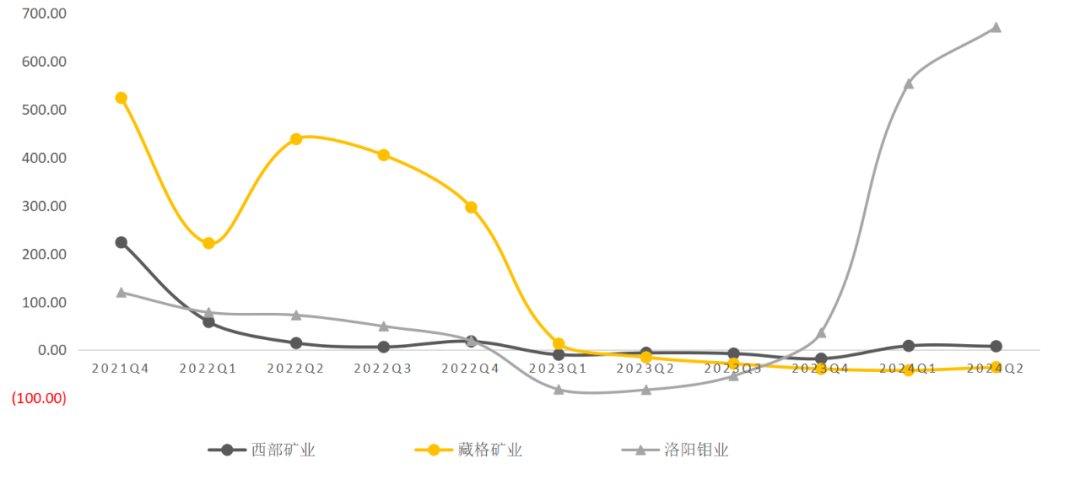

图:单季度归母净利润增速 来源:并购优塾、choice

二、洛阳钼业——2024年半年度,实现营业收入1028.18亿元,同比增长18.56%;归母净利润54.17亿元,同比增长670.43%;扣非归母净利润56.25亿元,同比增长2457.25%。其中,铜实现毛利104.8亿元,占总毛利的比例为56%,是主要毛利来源。

Q2单季度,实现营业收入567.0亿元,同比+33.6%,环比+22.9%;归母净利润33.5亿元,同比+766.7%,环比+61.5%。

2024H1,业绩增长主要得益于各大矿山保持高效运营节奏,铜钴等产品量价齐升。

上半年,铜产量31.38万吨(同比+100.74%),成为2024年全球重要矿产铜增量来源,销量31.18万吨(同比+510.53%),实现营业收入200.26亿元(同比+368.88%),毛利率52.36%。钴产量5.40万吨(同比+178.22%),销量5.09万吨(同比+3441.73%),实现营业收入43.42亿元(同比+1541.59%),毛利率42.17%。

从产量完成度来看,上半年所有矿产品产量完成度均超年度产量指引中值。其中铜产量全年指引为52-57万吨,钴产量全年指引为6-7万吨,按指引中值计算,铜产量上半年完成度为58%,钴产量上半年完成度为83%。

价格方面,虽然国际钴价同比下滑较大,但是铜价同比实现上涨。2024年上半年国际铜市场均价9090.30美元/吨,同比+4.45%;国际钴市场均价12.22美元/磅,同比-20.44%。

三、藏格矿业——2024年上半年,实现营收17.62亿元,同比减少37.0%;归母净利润12.97亿元,同比减少36.0%;扣非归母净利润12.78亿元,同比减少36.1%。业绩下滑,主要是氯化钾及碳酸锂价格下跌所致。

Q2单季度,实现营收11.47亿元,同比减少19.4%,环比增长86.7%;归母净利润7.68亿元,同比减少30.6%,环比增长45.1%。

2024H1,由于港口库存处于高位,氯化钾价格整体偏低,公司氯化钾平均销售价格下跌26.5%;碳酸锂整体累库较多,供需失衡状态延续,公司碳酸锂平均销售价格下跌63.9%。

24H1,受益于铜产量的提高及铜价的上涨,其参股公司巨龙铜业实现净利润27.78亿元,同比增长46.1%。2024H1公司取得投资收益8.55亿元(占归母净利润的66%),同比增加2.7亿元,增幅高达46.1%。

(四)

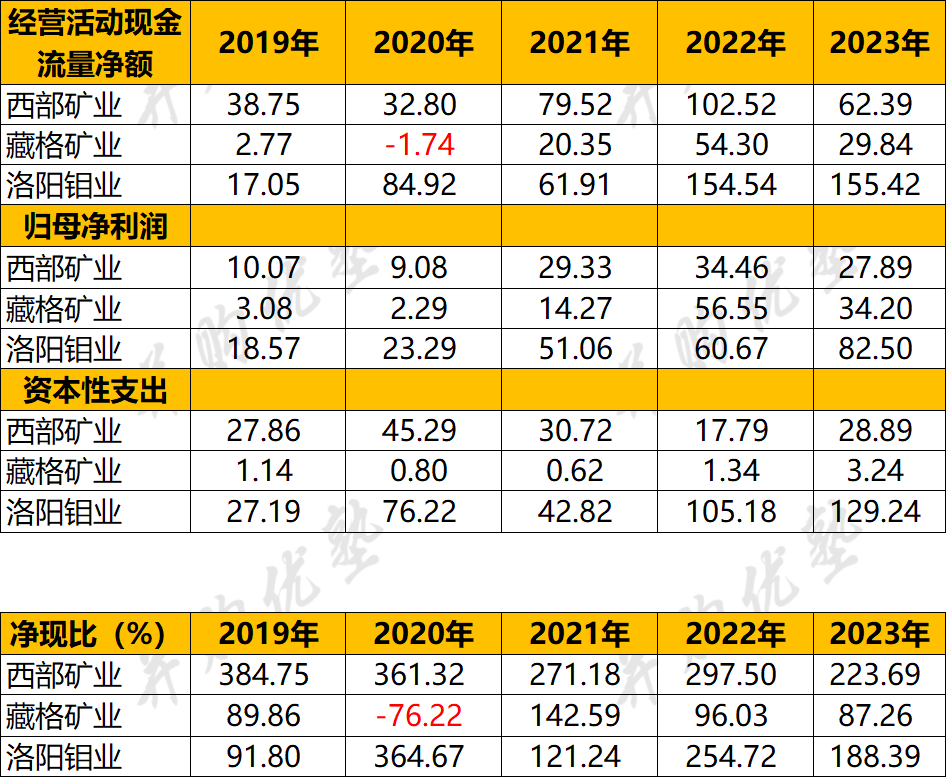

图:经营活动现金流量净额、资本支出、净现比

来源:并购优塾、choice

由于行业折旧摊销、财务费用占比较高,西部矿业、洛阳钼业的经营活动现金流和净现比表现得更好,三家公司的经营活动现金流量净额都可以覆盖资本支出。

(五)

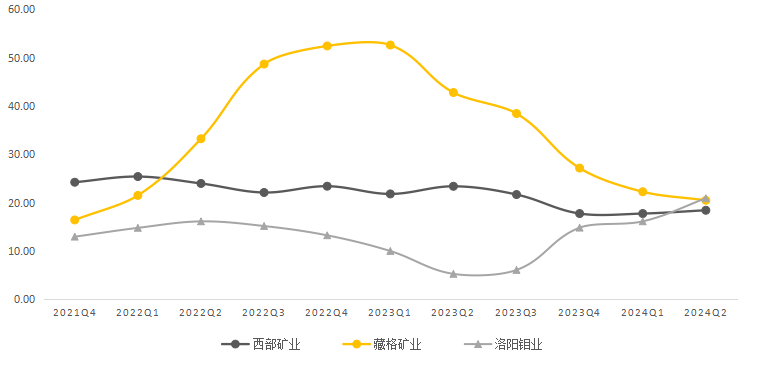

图:ROE-TTM (单位:%) 来源:并购优塾、choice

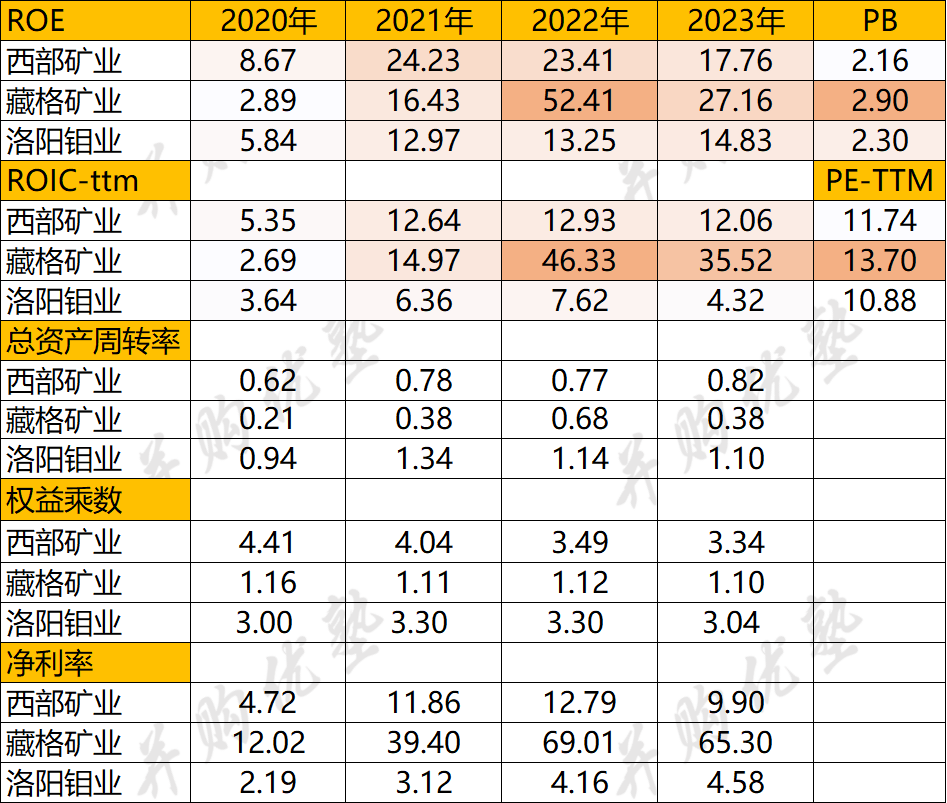

藏格矿业的ROE较高,主要是其净利率较高。其净利率较高,一方面得益于毛利率较高,另一方面是其投资收益较多。  图:杜邦分析 (单位:%、倍) 来源:并购优塾、choice

图:杜邦分析 (单位:%、倍) 来源:并购优塾、choice

三家公司业务构成不同,因此毛利率高低差异较大。

藏格矿业的毛利率较高,主要是其主业氯化钾、碳酸锂均有较强的成本优势,2023年虽然锂价价格下调,仍保持较强的盈利能力,2023年氯化钾业务毛利率56.2%,碳酸锂业务毛利率为为80.51%。

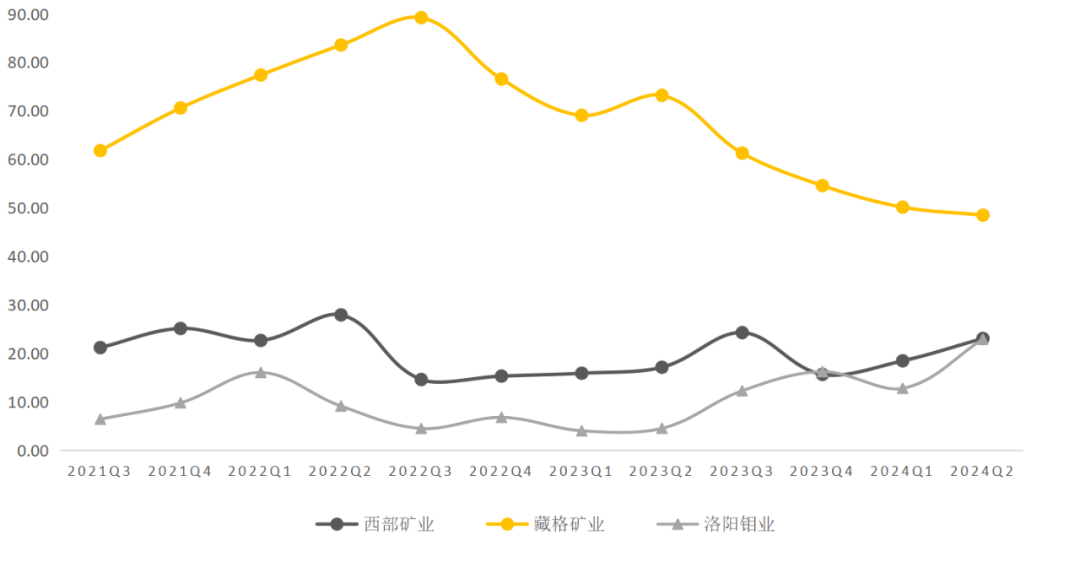

图:毛利率(单位:%) 来源:并购优塾、choice

图:毛利率(单位:%) 来源:并购优塾、choice 藏格矿业的投资收益,主要来自参股(30.78%)的巨龙铜业,巨龙铜业目前由紫金矿业运营,随着产能、产能利用率提升,其近几年获取的投资收益不断增加,增厚净利润。2021年至2024年中报,其投资收益占收入的比重分别达6.38%、8.44%、24.18%、58%。  图:净利率(单位:%) 来源:并购优塾、choice

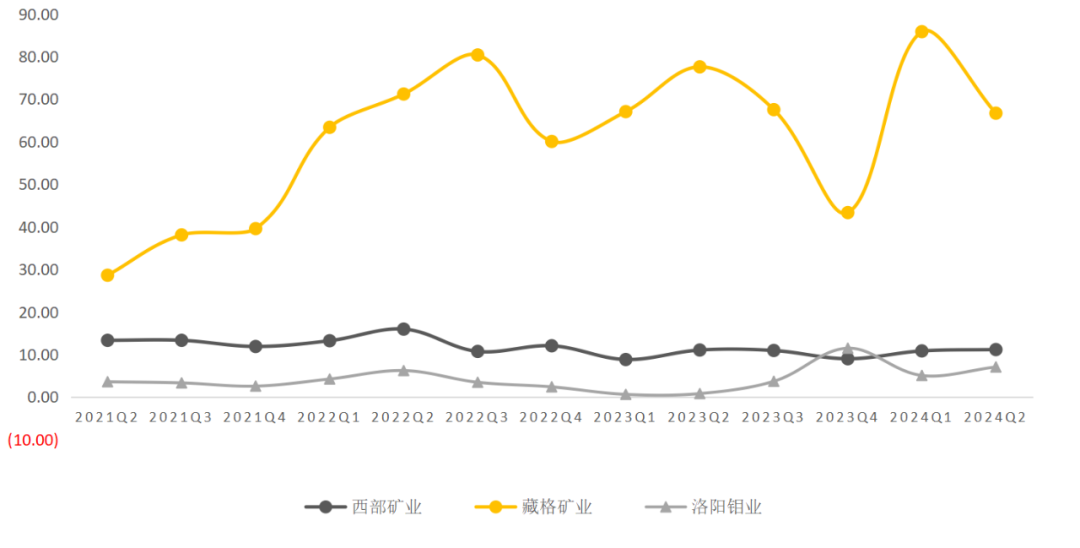

图:净利率(单位:%) 来源:并购优塾、choice

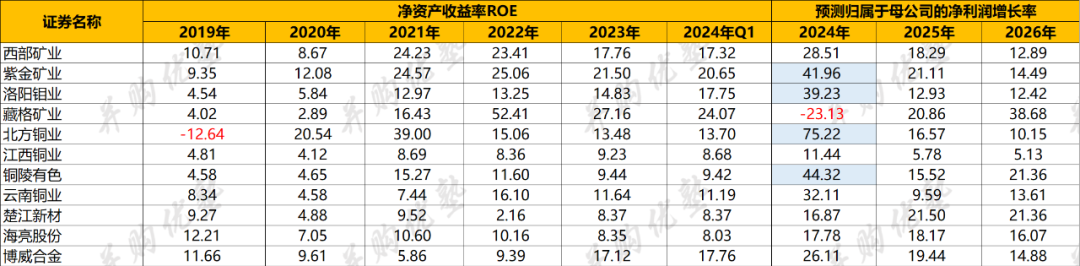

从回报水平看,产业链各家ROE均呈现波动性,紫金矿业回报较高,其除了铜矿,还有毛利较高的金矿业务。

从成长性看,紫金矿业、洛阳钼业、铜陵有色表现较好,与产能释放有关。

铜矿企业处于强周期产业链,铜价受到全球经济活动、工业需求变化以及金融市场波动等多种因素的影响,进而影响铜矿企业的盈利能力。

未来品位下降,成本控制越来越重要,这门生意前期资金需求大,产业链话语权较强,尽管属于周期行业,但生意质地较好。

(六)

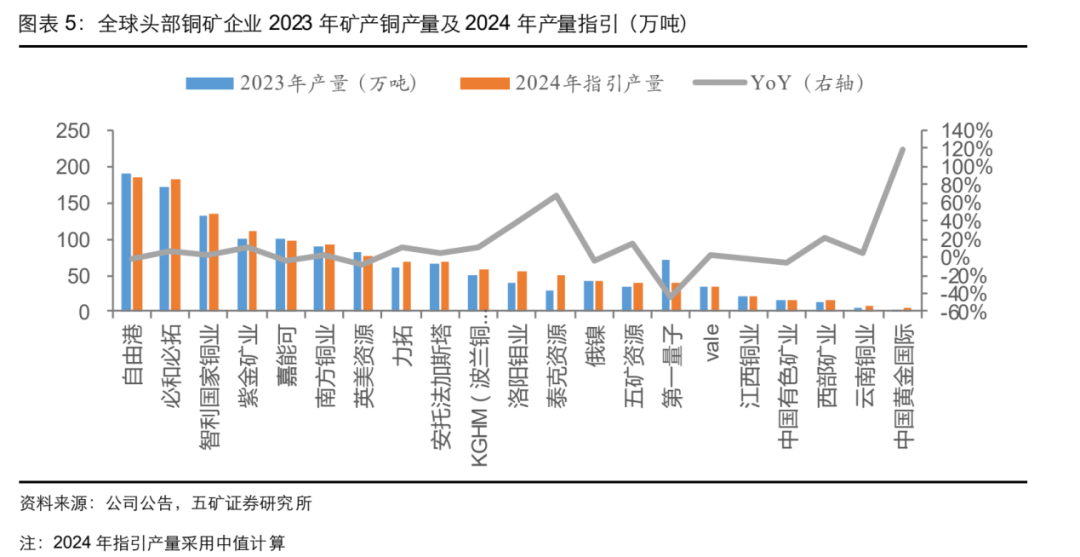

图:铜矿产量指引 来源:五矿证券

图:铜矿产量指引 来源:五矿证券

接下来,我们通过高频数据,跟踪铜的景气度及周期位置。

9月首周,中国TC现货价格为4.7美元/吨,较上周下降0.5美元/吨,反应铜矿供应仍然偏紧。叠加冷料供应偏紧,冶炼厂减产预期有望逐步落地,铜基本面对铜价形成支撑。 对短期、长期的行业增长情况,我们来挨个拆解……………………………此外,这个行业的关键竞争要素,以及各大玩家之间的经营差异,包括以下几点……………………………

以上,仅为本报告部分内容。

行业增长逻辑看哪些要素?行业里有哪些玩家参与竞争?大家竞争的关键点该看什么?哪些玩家的业务布局更可圈可点、值得我们学习?

关于以上这几个核心内容,后文还有大约6000字,以及十多张图表,详见《产业链报告库》。

也可按照下图,点击阅读原文,快速获取:

本文作者可以追加内容哦 !