研发、制造和销售医疗器械产品及提供相关解决方案。公司产品主要集中在呼吸制氧、糖尿病护理、感染控制解决方案、家用类电子检测及体外诊断、急救与临床及康复器械等业务领域。

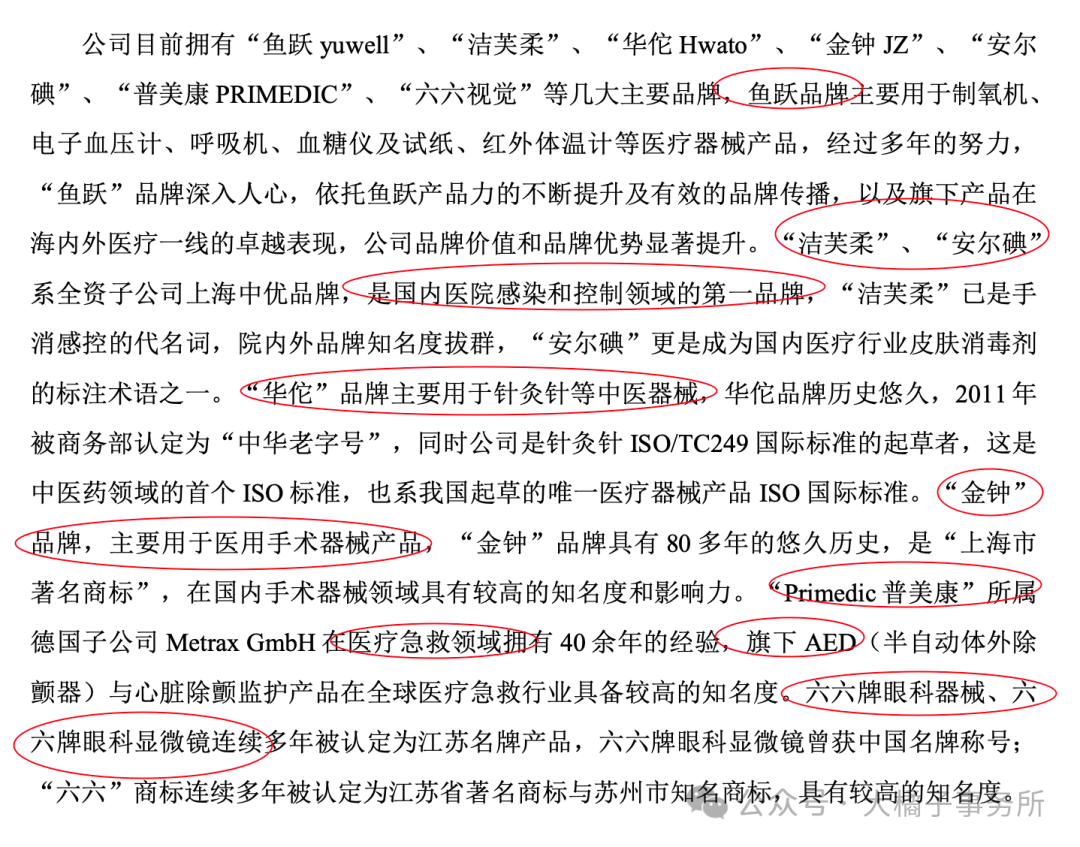

公司目前拥有“鱼跃yuwell”、“洁芙柔”、“华佗Hwato”、“金钟JZ”、“安尔碘”、“普美康PRIMEDIC”、“六六视觉”等几大主要品牌。“鱼跃”品牌深入人心,依托鱼跃产品力的不断提升及有效的品牌传播,以及旗下产品在海内外医疗一线的卓越表现,公司品牌价值和品牌优势显著提升。

公司将重点聚焦呼吸与制氧、血糖及 POCT、消毒感控三大核心赛道不断拓展,并对急救、眼科、智能康复等高潜力业务进行积极孵化。

旗下品牌强大:

解决方案:

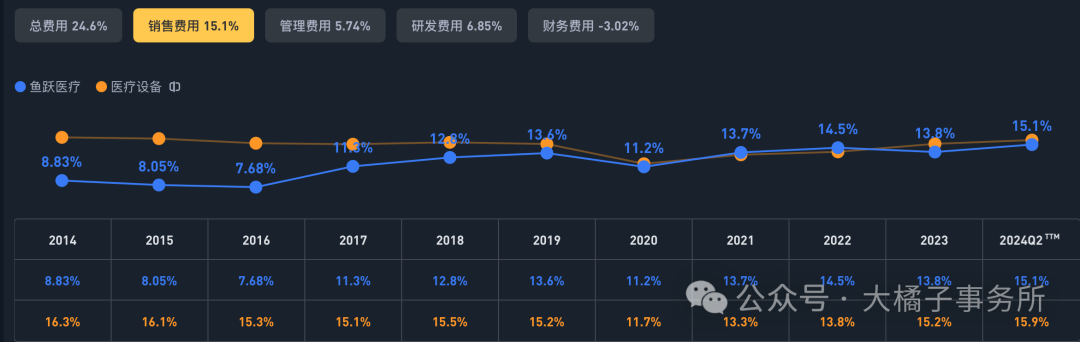

50% 毛利率,26% 净利率。

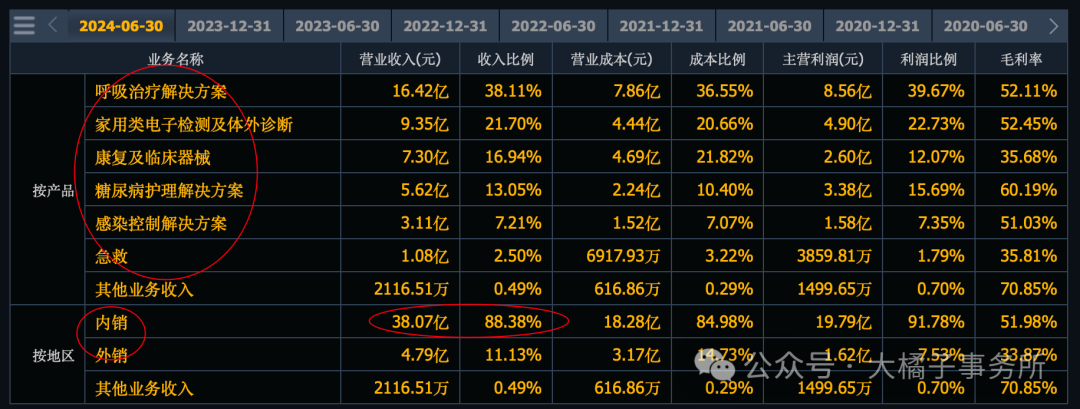

15% 销售费用,7% 研发比例。

50% 营业成本比例:

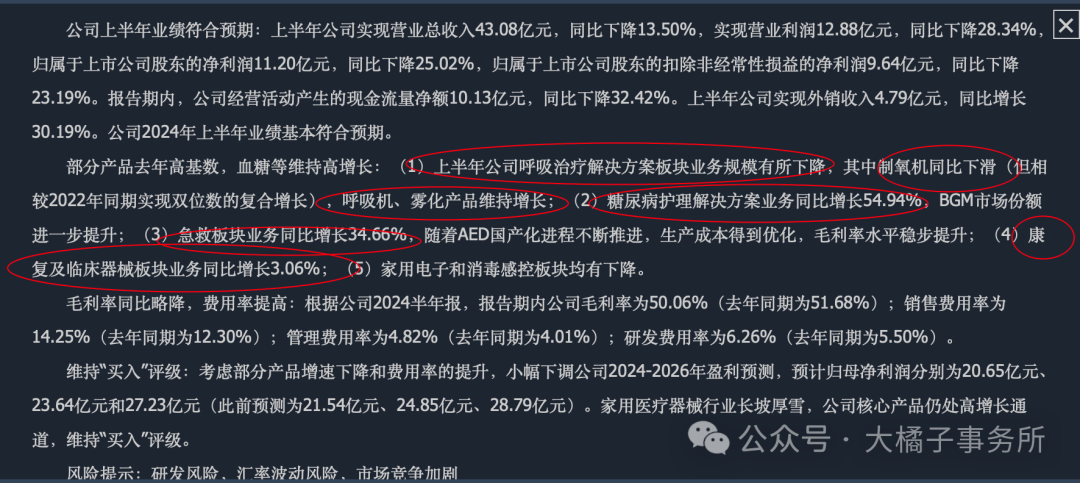

不排除是 yq 的积极影响,最近几年收入增长到 70 亿,去年是个高光时刻,今年开始同比下滑了。

去年最好的时候 18 亿利润,今年预期 14 亿利润上下。70 亿收入,20% 净利率中枢,14 亿合理。后面两个季度预期 6 亿上下利润,已经实现了 9 亿,全年看 14-15 亿。

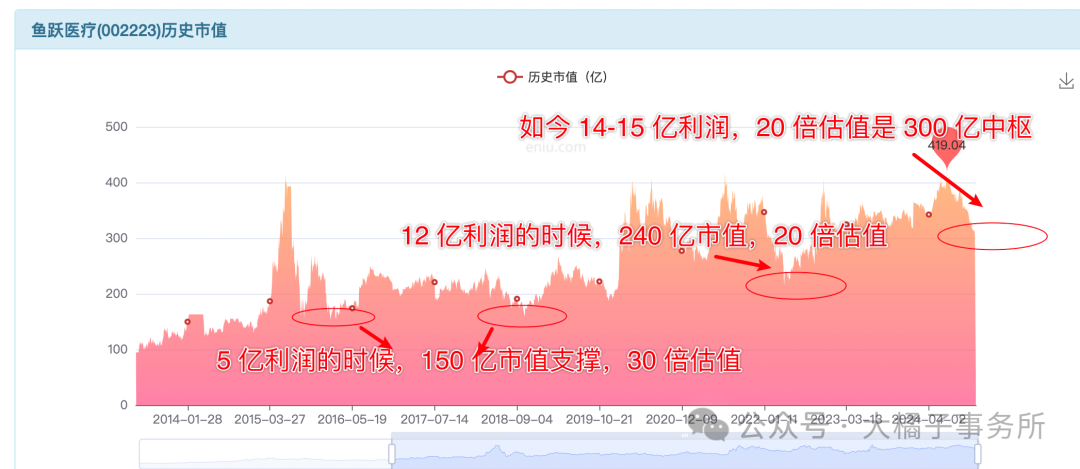

机构看 21-28 亿:

当下 14-18 亿利润,20 倍估值,280-360 亿市值。

未来远期最多 30 亿,实现之前只看锚点,压缩估值,10 倍,也看 300 亿上下。

比较乐观的看法,是围绕 300 亿做做波段(270,280 亿可以关注,最坏预期 15 亿 15 倍,225 亿附近)。对公司充分了解,300 亿以下,也可以选择长线配置。

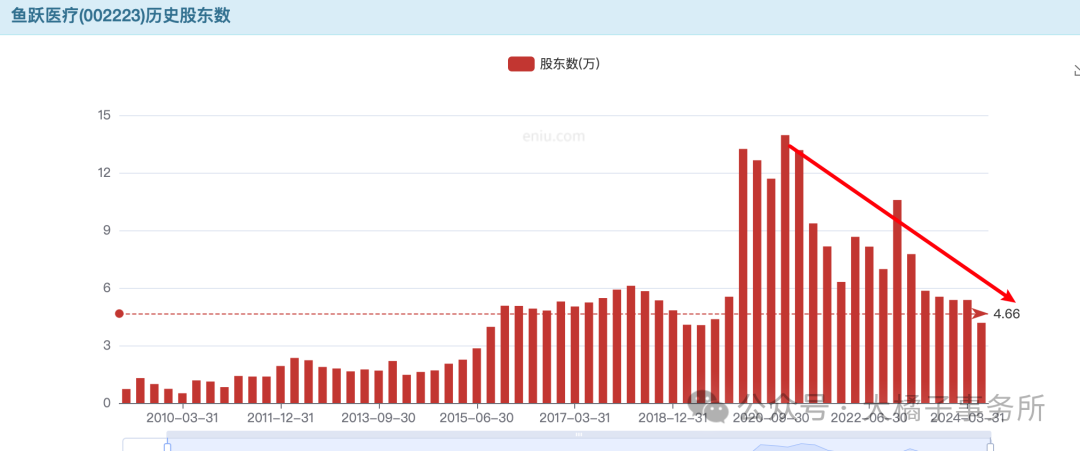

股东数持续走低,加分:

10 亿股本,30 块中枢价格。

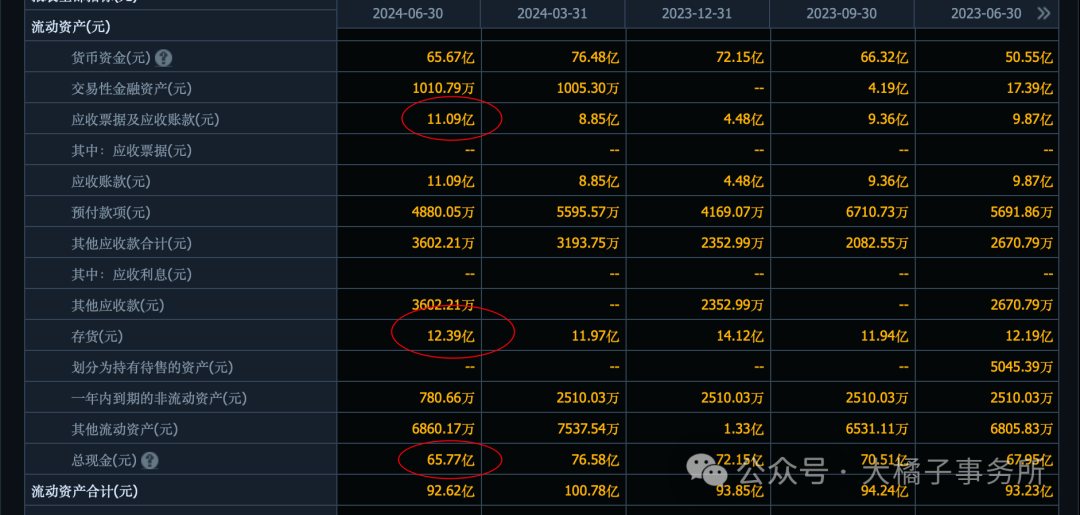

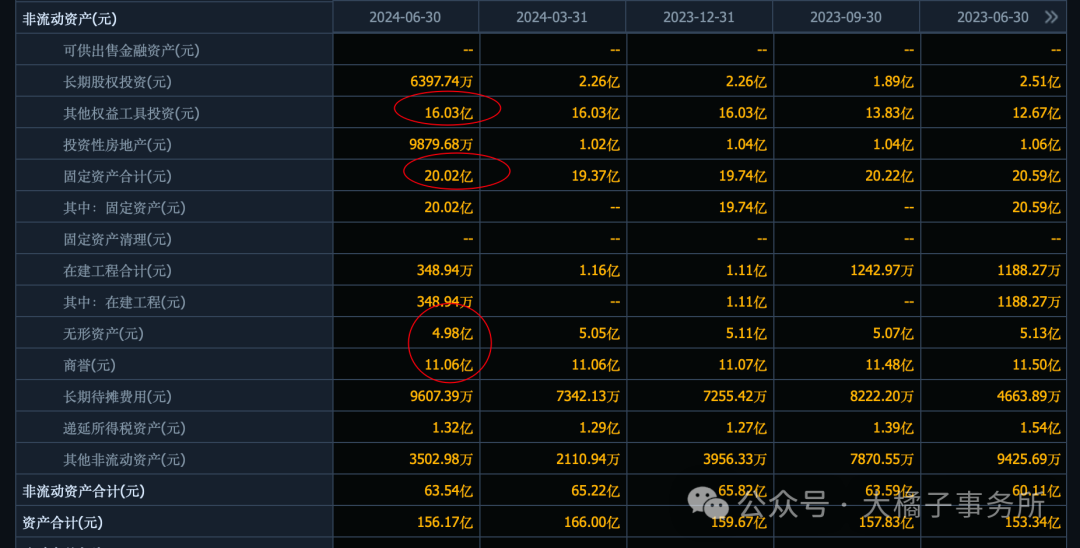

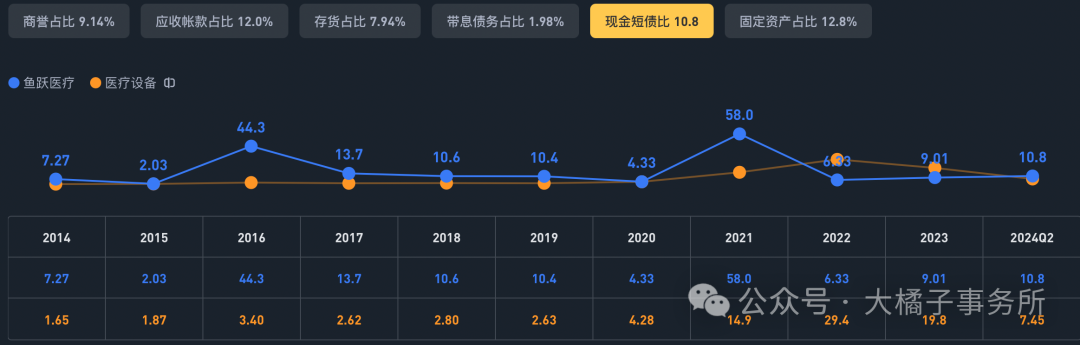

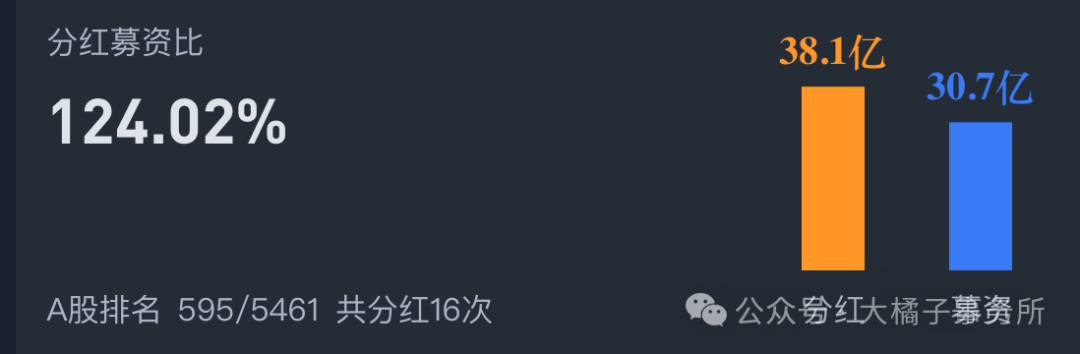

11 亿应收,12 亿存货,66 亿现金。16 亿其他权益投资,20 亿固定资产。16 亿无形资产+商誉不考虑。

33 亿的债务里面,17 亿应付,1.5 亿合同是主要。

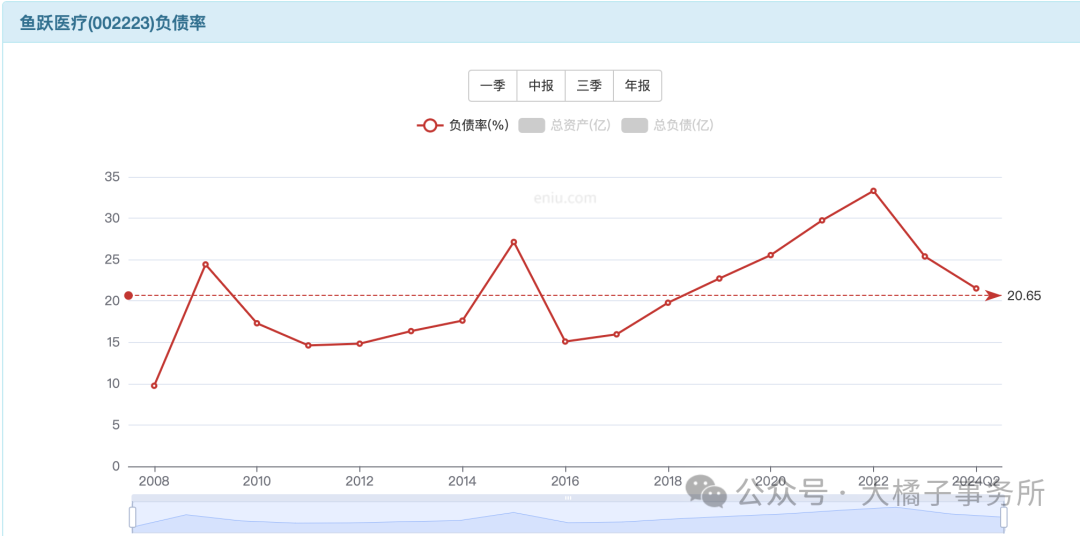

约 110 亿净资产,接近 40 亿净现金,家底健康。

15-18 亿利润,16% roe,2.5 pb 合理,275 亿市值。

对应 18 亿,15 倍估值也是 270 亿市值;

18 亿,10 倍,+ 40 亿现金,220 亿市值;

15 亿,15 倍,225 亿市值。

综合一下:相对确定的位置,看 220-270 亿可关注,灵活配置。长期位置,300 亿以下都可以。

仅供参考!

老龄化大趋势,家用 + 医疗器械,未来景气度会非常好,鱼跃做为行业龙头 + 丰富成熟的产品矩阵,值得长期追踪!

重要申明:

1. 以上分析仅代表个人观点,解释权归大橘子所有,不构成投资建议。

2. 投资有风险入市需谨慎,所有造成的盈亏由投资者本人承担。

3. 一切皆辩证,动态的眼光看待公司发展:重在分析思路,切勿单纯参照文中静态价值线和买卖点预判来做投资决策。

4. 敬畏市场,敬畏风险,保住本金永远为第一要义。

本文作者可以追加内容哦 !