当地时间9月18日晚,备受关注的美联储9月降息,终于迎来一锤定音——

降息50个基点(50个bp,相当于-0.5%)。

尽管美联储前瞻性“放鸽”后,市场对9月降息并不意外,但降幅似乎“超出普遍预期”。

降息决议公布后,美债、黄金、美元和美股先涨后跌,走势甚为纠结;

A股港股市场则先跌后涨,成长、消费板块均上演绝地反击,恒生科技指数半日涨超3%,中证2000、中证1000、科创100等小盘成长指数涨势领先。

为什么说美联储本次降息幅度“超预期”?

因为此前除了摩根大通等极少数机构外,其余机构普遍预期降息25基点。

降息50个基点的概率一直不超过50%,伴随美国CPI通胀和经济衰退的担忧来回摇摆。

比如就在9月12日,美国8月CPI数据公布后,9月降息50个基点的概率下降为15%。

直到降息决议公布前的9月18日,降息50个基点的概率有所上升,从50%上升为63%。

(*注:降息概率数据来源为CME美联储观察)

美联储降息为什么受到全球广泛关注?

由于美元的强势货币地位,其基准利率牵动着全球资本的流向,也成为资产定价的锚。

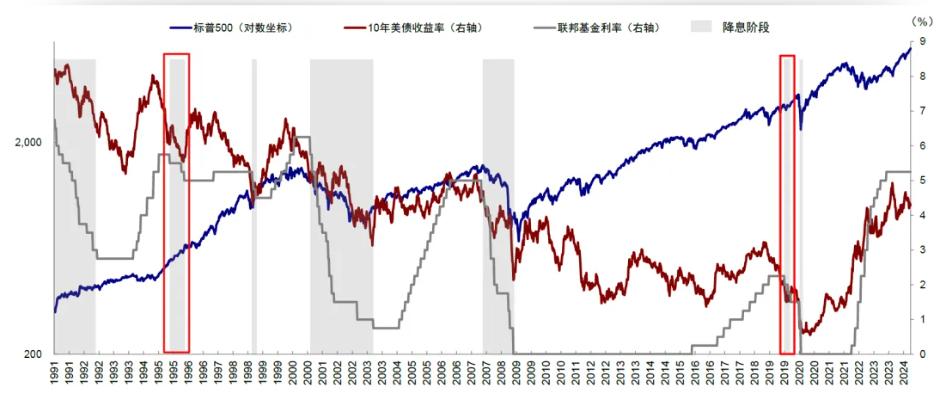

这次降息被视为一次重大的利率政策转向,因为是美联储自2020年以来首次降息。

在这之前一年时间,美国政策利率维持5.25%-5.5%的高位。

这一切缘于2022年3月以来,美联储启动了一场史无前例的激进加息。

而加息的理由是:疫情期间系列刺激政策出台后,美国经济出现过热,需要抑制通胀。

在这场激进加息周期里,美元、美债和美股都享受到了全球资本蜂拥而至的“好处”;

不过,这对其他国家尤其是新兴市场来说,可不是好事:

意味着资本外流、本土货币被动贬值、进口成本上升、成长行业融资成本高企。

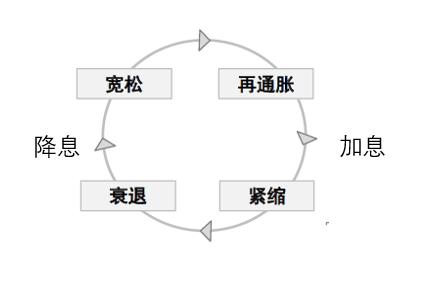

现在为什么大幅降息呢?

就像提高利率(加息)会控制通胀、防止经济过热一样,

美联储也可以降低利率(降息)来刺激经济,预防衰退。

有人形象比喻为:“水多了加点面,面多了再加点水”。

为什么要预防衰退呢?因为美国经济出现了这些信号:

CPI连续5个月回落,失业率上升至4.3%,为近三年新高。

美联储类似的大幅降息,还发生在:

2001年互联网泡沫、2007年房地产泡沫。

在同样是“预防衰退”的2019年,首次降息仅为25个基点。

中金公司解释这一“诡异”现象的原因为:

非衰退压力下,之所以更快的降息,或能促使后续降息路径放缓,宽松效果反而较早开始显现。

还会继续降吗?

“今年年末,政策利率将被降至4.25%~4.50%。”

这是本次议息决议会上,多数票委达成的意见。

但票委们对年底前应该累计降息100个基点还是125个基点存在分歧,

也有乐观的预测为年内累计降息达150至200个基点。

支持大幅降息的一方:预防衰退

依据是失业率上升,正在接近触发经济衰退的“临界点”,需要提前降息,以防错过最佳时点。

不支持大幅降息的一方(以鲍威尔为代表):经济没那么差

依据是美国经济目前并没有“那么差”,失业率仍处于“健康水平”;

大幅降息恐传达出对经济更大的担忧,导致预计美联储会以更快的速度降息、引发市场反弹,最终令通胀更难控制。

总之,美联储的降息周期和降息多少,是为了平衡“抗通胀”和“促增长”这两个双重目标。

从鲍威尔公布超预期大幅降息的决议后又“刻意放鹰”的表态来看,

在努力营造一种“领先于市场”,为预防衰退,随时可以做得更多;

但又不想让市场担心大幅衰退压力,而被迫着急做得更多的形象。

(来源:中金公司,银河证券,华夏基金综合整理)

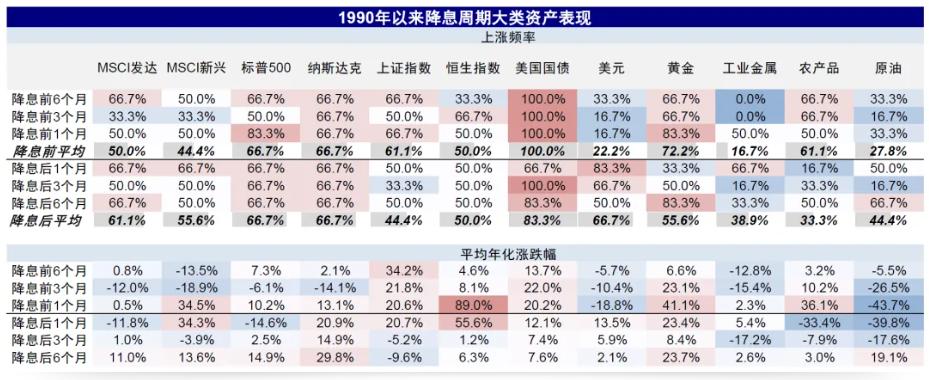

如何影响大类资产配置?

市场往往预期先行,从演绎“何时降息”到“降息多少”,

接下来将演绎“是否连续降息”,这取决于美国经济能否实现“软着陆”。

如果经济数据能“立得住”,美股为代表的风险资产,以及黄金为代表的避险资产也将从预期抢跑(过度反应),到预期兑现(回归平稳)。

历史规律显示,降息前,美债、黄金、和成长板块等分母资产更好;降息落地后,在利率传导下,工业金属、原油和美元等顺周期分子资产更好。

(来源:中金公司)

黄金:短期-波动,中长期-中偏多

短期,将对黄金价格产生冲击

一方面,降息预期暂时兑现,金价可能在后出现小幅回落;

另一方面,降幅超预期,引发“经济衰退”担忧,进而出现拉升。

因此,金价在当前高位面临双向波动风险。

但中期看,降息对黄金价格的推升或较为温和

市场对“预防式”,且“渐进的”和“有条理的”降息达成共识。

金价如再发生大幅拉升,除非美国经济出现明显衰退,或突发“黑天鹅”事件。

中长期看,黄金价格走势取决于多因素

避险-资金做多、保值-抗通胀、去美元-央行增持。

部分机构对金价长期看涨至3000美元/盎司。

相关ETF:黄金ETF华夏(518850)

港股市场:短期-偏多,中长期-偏多

本次美联储降息对港股的影响,主要是:

一方面,流动性传导,美元或溢出;

另一方面,中美利差收敛,国内如跟随降息,流动性进一步增加。

如果国内宽松力度强于美联储,将给市场带来更大提振。

反之,如果幅度有限,那么美联储降息的影响可能就是边际和局部的。

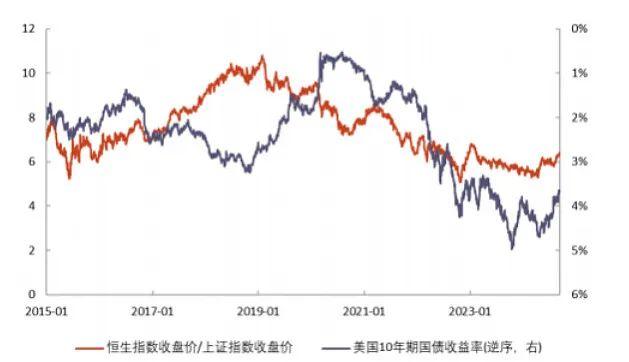

港股相比A股,对外部流动性更为敏感,历史上美联储降息周期,港股表现强于A股;

图表:近十年美债收益率回落时,恒生指数VS上证指数表现

结合当前港股盈利相对更好、估值和仓位出清更为彻底,AH溢价差高企,或进一步支撑港股市场短期相对A股的表现更具弹性。

具体到细分行业的机会,

美联储降息周期开启,更利好对利率敏感、融资成本降低的成长行业:

比如生物科技(创新药)、互联网初创企业、科技硬件以及出口链条。

(来源:中金公司)

相关ETF:

恒生医药ETF(159892)、恒生科技指数ETF(513180)、恒生互联网ETF(513330)、港股消费ETF(513230)。

不过,打铁还需自身硬。

如果着眼中长期,A股和港股,包括中概股等中国资产的显著回升或仍需等待国内基本面和政策信号的落地。

$恒生科技指数(HS|HSTECH)$ $中证2000(932000)$ $中证1000(SH000852)$

本文参考资料来源:中金公司、光大证券、中国银河证券、华夏基金、澎湃新闻等。

#美联储降息50基点,市场影响几何?#

《热点追踪》栏目持续更新,第一时间解析市场动向

想了解更多精彩内容,快来关注@华夏ETF君 !

风险提示:以上观点仅供参考,市场有风险,投资需谨慎。ETF二级市场价格涨跌幅不代表实际净值变动。部分数据具有时效性,并非基金宣传推介材料亦不构成任何法律文件,本材料所载观点不代表任何投资建议或业绩承诺。指数过往业绩不代表未来表现,不构成基金业绩表现的保证或承诺。

ETF作为指数基金,可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。此外,ETF产品特定风险还包括:标的指数回报与股票市场平均回报偏离的风险、标的指数波动的风险等。投资人应当认真阅读法律文件,判断是否和自身风险承受能力相适应。基金管理人不保证盈利,也不保证最低收益。

跨境ETF实行T+0回转交易机制(即当日买入,在交收前可以于当日卖出),资金运作周期缩短,可能带来短期波动风险。恒生医药ETF、恒生科技指数ETF等投资于港股,会面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。

黄金ETF华夏为商品基金,其预期风险和预期收益高于混合基金、债券基金与货币市场基金。黄金ETF华夏90%以上的基金资产投资于国内黄金现货合约,黄金现货合约不同于股票、债券等,其预期风险和预期收益不同于股票基金、混合基金、债券基金和货币市场基金。

黄金ETF华夏特有风险:上海黄金交易所黄金现货市场投资风险,基金份额二级市场折溢价风险,参与黄金现货延期交收合约的风险,参与黄金出借的风险,申购赎回清单差错风险,参考IOPV决策和IOPV计算错误的风险,退市风险,投资者认购/申购失败的风险,投资者赎回失败的风险,代理买卖及清算交收的顺延风险,基金份额赎回对价的变现风险,基金收益分配后基金份额净值低于面值的风险等。具体详见《基金合同》、《招募说明书》等基金法律文件。

本文作者可以追加内容哦 !