周四(19日),央行开展5236亿元7天期逆回购操作,今日公开市场有1608亿元逆回购到期,净投放3628亿元,银行走款期间资金面继续转紧。早盘债市表现分化,国债收益率曲线走凸,长端多数下行,10Y国债收益率继续走低,一度降至2.02%,续创2002年4月以来新低。

隔夜美联储宣布降息50bp,开启降息周期。机构普遍认为,美联储降息为国内货币政策打开空间。

华泰证券预计,美联储未来持续推动降息,年内累计降息幅度预计达到100-125bp(剩余50-75个基点);美联储开启持续降息周期有望进一步减轻人民币汇率面临的由利差形成的外汇流出压力,并打开国内货币政策空间。

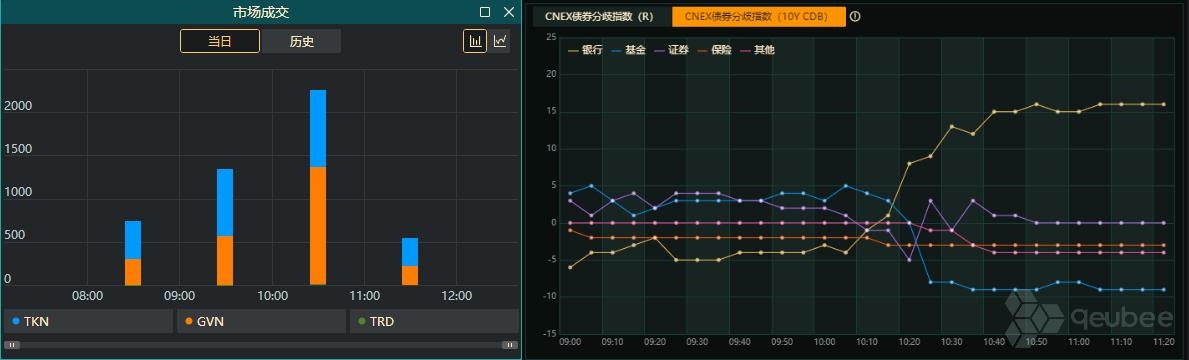

利率债市场成交方面,qeubee数据显示,10点之前TKN占优,但10:00至11:00间GVN占据明显优势。机构行为来看,qeubee数据显示,银行为主要买入力量;基金为主要卖出力量。

【公开市场操作】

中国央行开展5236亿元7天期逆回购操作,利率持稳于1.7%。据qeubee统计,今日公开市场有1608亿元逆回购到期,净投放3628亿元。

【资金面】

隔夜shibor报1.879%,上行13.5个基点;1周shibor报1.947%,上行8.7个基点;3月shibor报1.851%,上行0.1个基点。

银行间市场回购定盘利率,FR001报2.0065%,较上日上行11.65个基点;FR007报2.0000%,较上日上行10.00个基点;FR014报1.9600%,较上日上行1.00个基点。

银银间市场回购定盘利率,FDR001报1.8800%,较上日上行11.00个基点;FDR007报1.9500%,较上日上行8.12个基点;FDR014报1.9000%,较上日上行4.00个基点。

【利率债】

早盘,银行间主要利率债收益率表现分化,10Y国债收益率再创新低。截至11:55,10年期国债活跃券收益率下行0.8bp报2.028%,超长期国债活跃券收益率下行1.5bp报2.15%,10年期国开债活跃券收益率下行1.3bp报2.11%。

【债市展望】

浙商李超宏观团队表示,本次联储降息给中国国内货币政策留出了空间,人民币兑美元汇率压力明显减轻,中国股票债券等资产价格外部压力进一步减轻。

东方金诚预计,本周债市料仍将延续偏强震荡。上周公布的8月经济金融数据显示基本面偏弱的局面短期内很难扭转,加之央行对8月金融数据解读时表示“下一步将加大调控力度,着手推出一些增量政策举措,进一步降低企业融资和居民信贷成本,保持流动性合理充裕”,这意味着货币政策延续稳增长取向,降息降准有望在近期落地。在货币宽松政策落地之前,债市仍将处于利好并未完全出尽的状态。

本文作者可以追加内容哦 !