国家统计局公布 2024 年 1-8 月全国房地产开发投资及销售数据,其中投资额 6.9 万亿元,同比下降 10.2%;房屋施工 70.9 亿平米,同比下降 12%;新开工 4.9 亿平米,同比下降22.5%;竣工 3.3 亿平米,同比下降 23.6%;新建商品房销售面积 6.1 亿平米,同比下降18%;销售额 6 万亿元,同比下降 23.6%;待售面积 7.4 亿平米,同比增长 13.9%。房企到位资金 7 万亿元,同比下降 20.2%。

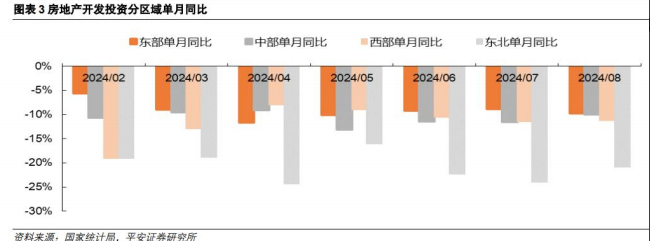

单月投资开工降幅收窄,竣工扩大:8 月全国房地产投资 8407 亿元,同比下降 10.2%,降幅较 7 月收窄 0.6 个百分点。其中东部、中部、西部、东北部单月投资同比分别下降 9.7%、10%、11.2%、20.8%,降幅较 7 月扩大 0.8 个、收窄 1.5 个、0.2 个、3.1 个百分点。8 月全国新开工 5732 万平米,同比下降 16.7%,降幅较 7 月收窄 3 个百分点,连续 3 个月改善;竣工 3377 万平米,同比下降 36.6%,降幅较 7 月扩大 14.8 个百分点,后续伴随保交房高峰过去、上年基数抬升,仍可能面临一定压力。

单月销售边际改善,持续修复有待观察:8 月全国商品房销售面积 6453 万平米、销售金额6393 亿元,同比下降 12.6%、17.2%,降幅较 7 月收窄 2.8 个、1.3 个百分点。其中东部、中部、西部、东北部 8 月单月销售面积同比分别下降 14.2%、1.7%、20.5%、21.1%,降幅较 7 月扩大 4.8 个、收窄 19.8 个、扩大 2.5 个、9.9 个百分点。8 月全国商品房销售均价 9907 元/平米,环比下跌 0.4%,同比下跌 5.3%,跌幅较 7 月扩大 1.6 个百分点;70个大中城市新建商品住宅价格环比下降 0.7%,同比下降 5.7%,二手住宅价格环比下降0.9%,同比下降 8.6%;整体看以价换量趋势明显。往后看,房价下行及收入担忧、库存较大等购房制约因素依旧存在,政策层面仍有必要降低新增房贷利率以减轻月供压力、提升租金回报相对吸引力,同时加快收储落地消化存量库存、改善市场供求关系,建议密切关注“租金回报率 VS 房贷利率、国债及理财收益率”等相对估值指标、收储落地情况。

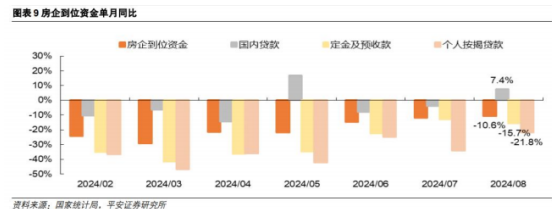

到位资金持续好转,国内贷款同比转正:8 月房企到位资金同比下降 10.6%,降幅较 7 月

收窄 1.3 个百分点,连续 3 个月好转。其中国内贷款同比增长 7.4%,增幅较 7 月提升 11.2

个百分点,融资环境延续宽松;定金及预收款、个人按揭贷款同比分别下降 15.7%、21.8%,

降幅较 7 月小幅扩大 2.8 个、大幅收窄 12.2 个百分点,与销售降幅改善基本印证。

建议关注:

8 月房企融资环境延续宽松,全国房地产投资、开工、销售边际改善,考虑房价下行及收入

担忧、库存较大等购房制约因素仍旧存在,楼市持续修复有待观察。当前地产板块主要个股

市值及仓位均处于历史低位,且市场对于楼市下行及业绩承压反应已相对钝化。短期板块催

化仍在于政策,中期趋势性机会取决于楼市量价企稳,关注“租金回报率 VS 房贷利率、国

债及理财收益率”等相对估值指标变化。

个股建议关注历史包袱较轻、库存结构优化房企,如中国海外发展、招商蛇口、越秀地产、

滨江集团、绿城中国、建发国际集团、保利发展等,同时建议关注经纪(贝壳)、物管(中

海物业、保利物业、招商积余)、代建(绿城管理控股)、建材等细分领域及产业链头部企

业。

风险警示:

市场有风险,投资需谨慎。上海汇正财经顾问有限公司是证监会批准的证券投资咨询公司, 组织机构代码统一信用码为91310107MA1G0KQW5N,本公司是具有证券投资咨询资格证书,是合法的证券咨询平台。本文仅为投资者教育使用,不构成任何投资建议,投资者据此操作,风险自担。力求本文所涉信息准确可靠,但并不对其准确性、完整性和及时性做出任何保证,对投资者据此进行投资所造成的一切损失不承担任何责任。

本文作者可以追加内容哦 !