作者:猫头鹰6号

这几年,投资者面对美联储,就像打工人最讨厌的那种老板:自己不停捞钱但一涉及给员工加薪发福利的时候就闪烁其词。

通过不断加息,美联储驱动了资金流入美国,但也抬高了自己本土企业的贷款成本,最终压制了工业发展、就业岗位增长。而在今年逐步出现衰退迹象时,美联储则开始反复横跳的模式,让全球投资者都不得不参与“猜降息”的游戏里。

直到最近,美联储在多次摇摆后,终于要再次进入降息周期:降息50个基点,将联邦基金利率目标区间下调为4.75%至5%。

美联储降息,到底会对大家手上资产的价格产生什么影响?普通投资者可以怎么应对资产价格的波动?

01、美国降息,会怎么影响各种资产的价格

2007年2月,虽然已经是冬天的末尾,但金融市场的寒冷似乎才刚开始。

当时,汇丰银行发现,其北美区的住房贷款业务出现了巨大的危机,108亿美元的贷款收不回来了。没过多久,另一家房贷业务大户新世纪金融公司因为收不回贷款而资金链断裂,宣告破产。

随后雷曼兄弟公司发布报告称,在2006年获得次级抵押贷款的美国人中,至少有30%无法及时还贷,次贷危机由此浮出水面。2007年9月,美联储启动降息,一路延续到2008年底,连续10次降息,幅度达到500BP。

但这并没有能够阻止次贷危机的爆发并向全球蔓延。

从2007年9月到2008年12月,金融危机重创了多国股市,期间纳斯达克下跌40.0%,恒生指数下跌38.4%,沪深300下跌63.6%,原油跌幅也高达46.1%。只有少数资产“幸免”,例如黄金,在其他跌得灰头土脸的时候,上涨了17.3%。

2020年年初,又一场突然的危机突袭全球。新冠疫情让全球物流、经济暂时停摆,为了刺激经济,美联储在2020年3月紧急降息,接近0利率。

这一次,虽然纳斯达克、恒生指数、沪深300短时间内也下跌了,但幅度比2008年时小得多,而且后来随着经济复苏,股指都进入牛市状态,纳斯达克在2020年上涨73%,沪深300上涨27.21%;连一度价格为负的油价,也迅速反弹到高峰。

可见,美联储降息的前后,很可能是股、债、大宗商品等资产的价格发生重大波动的起点。

然而,波动虽大,方向却并不是确定的:美国降息,并不意味着有些资产一定涨,也不一定会导致某些资产一定跌。

最近,随着美联储降息脚步的临近,已经有部分券商宏观首席对美国降息对资产价格的影响作出了详细的历史研究。

例如,华创证券首席宏观张瑜在《降息交易的9条经验规律》中,研究了1995、2001、2007、2020年四次美国降息周期的历史,她将降息分为两种:预防型降息、衰退型降息。

所谓预防型降息,就是美国为了防止经济陷入衰退,而提早动手、降低利率,刺激企业与居民贷款,带动工业、消费的增长。例如,1995年、2020年的降息,就是明显的预防型,1995年是修正此前加息过快,2020年初是防止疫情过度影响经济。

在这两次预防型降息后,美股都显著上涨,恒生指数在1995年7月-1996年1月的降息期间也上涨20.8%,在2020年则是互联网龙头的牛市。

而推动上涨的力量,就是流动性充足后的“拔估值”,尤其体现在科技、互联网、医药等成长风格板块上。

而衰退型降息,指的是美联储在经济显现危机后才降息,这一般都无法在短期内阻止危机爆发。2001年的降息,是在当时科网股泡沫破裂后才进行;2007年的降息,是在次贷危机已经蔓延后才着手。政策反应慢,自然也无法阻止资产价格的大幅下滑。

02、降息重要,但降息的原因更重要

从上述分析可以看出来,世界上可能有无缘无故的爱恨,但绝对没有无缘无故的降息。

今年,当欧洲、加拿大早早重启降息,近期美国也开始降息,那就意味着:全球经济环境已经发生了一些变化。

从美国的角度来说,如果需要修复国际收支,就需要加强制造业、工业的建设,也就需要降低企业贷款的利率,而不是像这两年所维持的5%+以上的利率。但如果想维持财政赤字、用强势美元压低油价以及通胀,则又需要高利率吸引全球资金流入美国。

美联储之所以从2023年至今一直在降息的事情上反复横跳,根源就在上述这个“两难”处境上。

但在近期,美国经济出现了变化。7月份失业率4.3%,8月份失业率4.2%,还修正了之前的就业统计数据:截至2024年3月的12个月内,就业人数不是增加了290万,而是“仅”增加了210万。在就业情况变得不那么乐观的同时,通胀也开始下滑,私人消费支出物价(PCE)6、7月份同比均为2.5%。

于是,在这个环境下,美联储逐步进入降息周期。

从乐观的“预防型降息”的视角来看,当下经济局面肯定比2001年、2007年的时候要好。

2001年美国科网股破裂时,亚马逊市值蒸发超过95%;中国刚经历了国有银行坏账、国企工人。2007年次贷危机,标普500、纳斯达克跌幅高达40%,万得全A、沪深300下跌超过60%。现在显然并没有出现这么严重的经济危机。

从悲观的“衰退型降息”的视角来看,这次的国际经济竞争格局出现了变化,美国、中国的“大脱钩”将可能导致双方经济增长速度的放缓,并让经济复苏所需的时间被拉得更长。

以目前的信息来看,把这次降息50个基点解读为预防型降息、衰退型降息的逻辑都有一定道理,美联储在谈及降息幅度、次数的时候也指出,会在此后每次会议都讨论是否继续降息。在这种情况下,未来市场可能也会在博弈中反复震荡中,直至最终的经济、政策局面变得清晰。

对于投资者来说,在这种较为混沌的时刻,也是有办法获得满意的风险收益比的。

03、懂了很多,怎么才能更好地投资?

从上述的分析可以看出——

(1)美国降息往往是发令枪,但资产价格往上或是往下,则要看经济背景、资产估值;

(2)从过去30年的降息历史来看,单押一个市场、一种资产,在这种全球资产波动中是很高风险的。

因此,将目光投向全球、多资产,是投资者在混沌世界中安放好自己的重要策略。

桥水基金创始人Ray Dalio在设计自己的家族信托投资策略时,提出一种“全天候资产组合”策略。具体来说,就是以“30%股票、55%中长期国债、15%大宗商品+黄金”为大框架,根据经济的复苏、过热、滞涨、衰退4种状态来调整当中各资产的比例。

简单说,就是通过跨市场、跨资产,尽量降低资产之间的相关性,这样在世界太平、经济蒸蒸日上的时候能平稳度日,在经济前景模糊或不乐观的时候,也有抗风险能力。

例如,在2001/01-2003/06、2007/09-2008/12这两次美国“衰退型降息”过程中,权益资产大跌,但黄金分别涨了30.3%、17.3%,而美债交易价格在各降息目的、降息阶段的表现都是上涨,这就说明了多资产的对冲作用。

在以往,这种同时跨市场配置“股、债、大宗商品、黄金”的策略,可能会有不少不便之处。但在近年国内公募基金的快速发展后,能让普通人便利配置的公募产品已经越来越多。

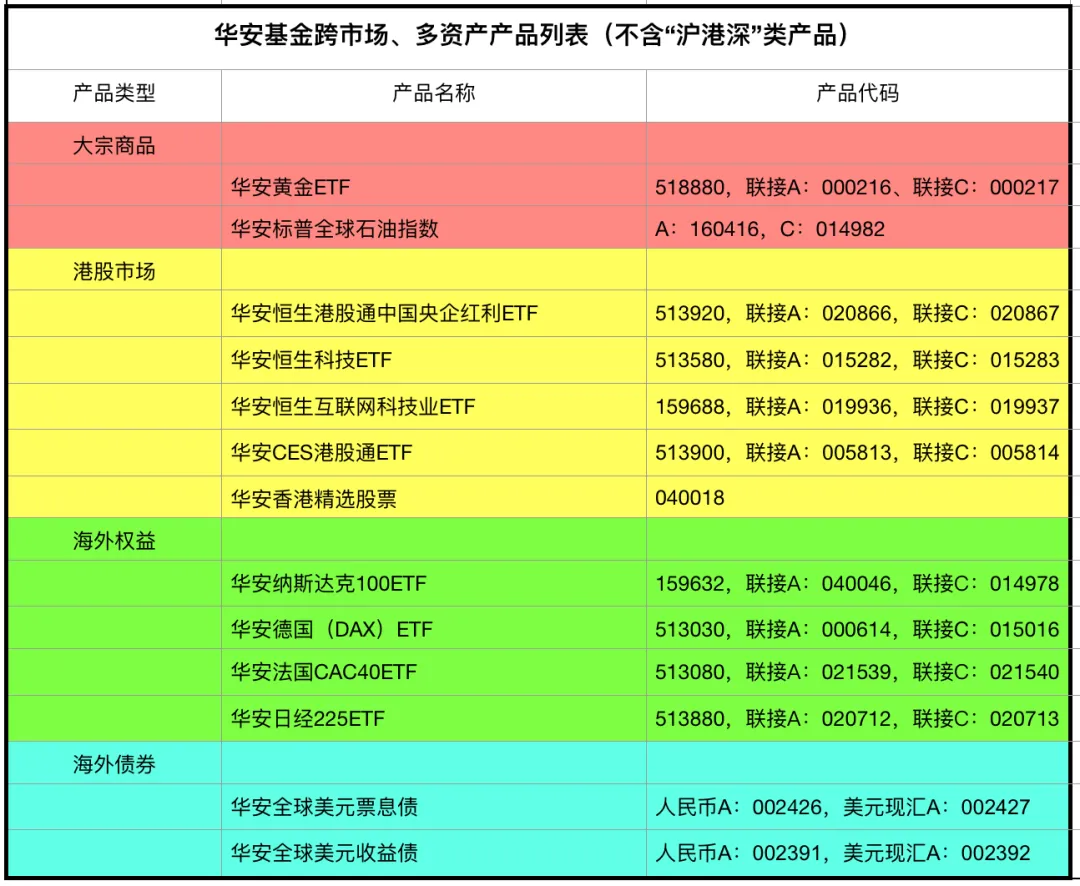

例如,拿华安基金的产品来说,不仅有常规的A股宽基如上证50ETF指数基金、上证180ETF、创业板50ETF等,行业主题产品如科创芯片ETF基金、证券ETF指数基金、数字经济ETF、国企红利ETF等,跨市场、跨资产的产品也是琳琅满目——

从股票、债券到黄金、石油,从科技互联网到红利,从欧美到日本,主流资产和主要市场都基本齐备了。

而且,在很多产品上,如黄金、纳斯达克100ETF、德国(DAX)ETF、法国CAC40ETF、日经225ETF、港股通中国央企红利ETF、恒生科技ETF、恒生互联网科技业ETF、CES港股通ETF还设置了联接型产品,方便没有证券账户的投资者进行配置。

齐全的产品线,让以往“懂得很多却难以找到合适方式投资”的难题得到了极大的改善。

举例来说,如果美联储这次是预防型降息,之后科技、互联网等板块再次进入“拔估值”的上涨过程,那华安纳斯达克100ETF、华安恒生科技ETF、华安恒生互联网科技业ETF都是值得关注的选择。

而在欧佩克近期减产后,如果石油价格逐步回升,华安标普全球石油指数则是非常便利的投资工具。

追求稳健的话,华安全球美元票息债、华安全球美元收益债,高股息的华安恒生港股通中国央企红利ETF,甚至华安黄金,都可供选择。

在同一家公司的产品间转换,申购赎回成本也往往更低。

丰富的产品,低廉的成本,让普通人可以充分利用以往只有顶级投资人和富豪才能用的“全天候策略”,通过配置多元资产,构建起符合自身风险收益偏好的资产组合,从而更好地应对前景混沌的世界经济局面。

风险提示

本材料仅供参考,不构成任何投资建议或承诺。本报告并非基金宣传推介资料,亦不构成任何法律文件。本报告非为对相关证券或市场的完整表述或概括,有关数据仅供参考,不对其中的任何错漏和疏忽承担法律责任。投资者应认真阅读相关法律文件。基金有风险,投资需谨慎。黄金ETF,其风险收益特征与国内黄金现货价格的风险收益特征相似,不同于股票基金、混合基金、债券基金和货币市场基金,其联接基金主要通过投资目标ETF紧密跟踪标的指数的表现。对于境外基金产品,投资者应认真阅读基金招募说明书的风险揭示章节以更好的了解海外资产的投资风险。基金有风险,投资需谨慎。

全文完,感谢您的耐心阅读。

本文作者可以追加内容哦 !