微软(NASDAQ:MSFT)本周宣布,公司董事会批准一项新的600亿美元的股票回购计划,该回购计划没有截止日期并将替代2021年宣布的回购计划。与此同时,该软件巨头将季度股息上调10%,从当前的每股75美分提高至83美分。新股息将于2024年12月12日向2024年11月21日登记在册的股东支付。

回购计划宣布后,虽然微软股价在盘后交易中上涨不到1%,但当天在常规交易中上涨并收于431.34美元。今年迄今为止,该股已上涨15.38%。此外,宣布提高股息和回购消息之前,微软股价已经连续6个交易日上涨,悉数抹平7月末季报发布以来的所有跌幅。不过,该股已于本周三收盘下跌1%,至430.81美元,结束了连续七个交易日的上涨。

上调股息、大规模回购股票有望助力

微软最近宣布的600亿美元股票回购计划,是公司财务策略的一部分,旨在通过减少流通中的股份来提高每股收益(EPS),从而增加股东价值。这一规模巨大的回购计划没有明确的到期日,显示了微软对其未来财务状况和业务增长的强烈信心。

股票回购通常在公司认为其股票被低估时进行,这种行为能够发送一个积极信号给市场,即公司管理层对公司当前股价和未来前景持乐观态度。对于微软来说,这一策略不仅仅是财务操作那么简单,它还反映了公司对持续投资自身核心业务领域,如云计算和人工智能的承诺。

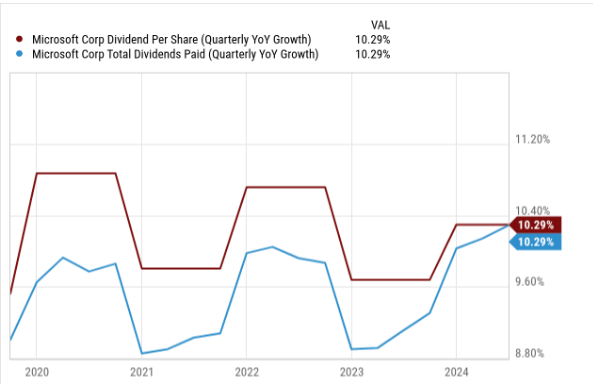

在同一公告中,微软还宣布提高股息,从0.75美元提高至0.83美元,增长了10.7%。这表明了公司自由现金流和长期保留收益能力的稳定性及信心。这种股息增长与微软过去几年的发展轨迹一致,也是对股东长期支持的一种回报。

从长远看,股票回购计划可能对微软的股东价值产生积极影响。通过减少股票的流通量,公司能够提高每股收益,这通常会导致市场对股票的重新评价,并可能推高股价。此外,回购计划还可以提供一种向股东返还资本的方式,特别是在公司手头现金充足时。

从历史数据来看,微软过去的股票回购也对股价有显著的支撑作用。例如,在上一个回购周期中,微软的股价在回购宣布后有显著上涨。这不仅增强了市场对微软的信心,也提高了其在投资者心目中的吸引力。

然而,股票回购也有其局限性。例如,如果市场环境恶化,或者公司业务增长不达预期,那么即使有回购支撑,股价也可能受到影响。此外,回购减少了公司用于其他投资(如并购、研发)的资本,这可能会限制公司长期的增长潜力。

微软有哪些投资价值?

在全球科技巨头中,微软一直保持着其行业领导者的地位。随着云计算、人工智能和企业服务的不断扩展,微软已成功地将其业务多元化,从而在面对激烈市场竞争时保持竞争力。微软的成功不仅表现在其强大的产品线和创新能力上,更在于其股价的表现,这为投资者提供了显著的回报,展望未来,该公司依然有望为投资者带来不错的收益。

财务健康分析

微软长期以来一直以其稳健的财务表现闻名。公司的收入来源广泛,从企业级软件解决方案到消费者技术产品,每一个部门都在稳步增长。尤其是云服务业务,如Azure和Office 365,这些业务已经成为公司收入的主要增长点。微软的营收和利润的增长,加上其能够持续产生强劲的现金流,使公司有能力进行大规模的回购计划和支付稳定的股息。

在负债和资本结构方面,微软保持了相对保守的财务杠杆,确保了财务灵活性和风险控制。这种策略使得即便在经济不确定时期,公司也能保持资本充足和财务健康,这对于保持投资者信心和吸引潜在投资者至关重要。

市场估值

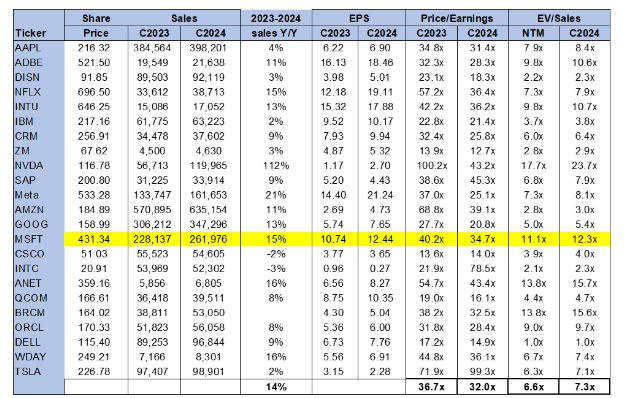

在探讨微软的估值时,我们发现其股价相对较高,尤其是与其在科技行业的主要竞争对手相比。2024年的预期市盈率(PE)高达34.7倍,明显高于同行的平均水平32.0倍,而去年同期该指标为30.8倍。更值得注意的是,微软的市盈率远超其他科技同行的平均水平,预计2024年将达到12.3倍,相比之下同行的平均水平仅为7.3倍,显示出市场对微软未来盈利增长潜力的信心,尤其是在人工智能领域的发展。

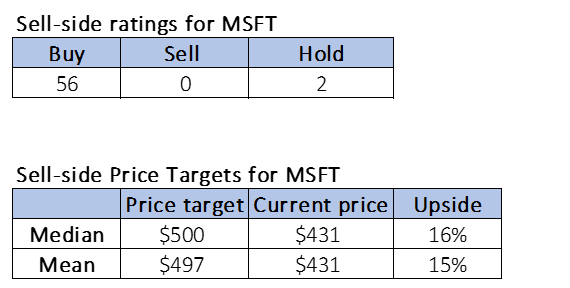

华尔街对微软的态度正在变得越来越乐观。在最近对微软的分析中,58位分析师中有56位给予了买入评级,仅有两位给予持有评级,显示出极高的市场信任度。当前微软的股价约为431美元,而分析师设定的目标平均价位为497美元,中位数目标价为500美元。这表明分析师们预计微软股价有显著的上升空间,从372美元的股价潜在上涨幅度9%-12%,扩展到当前的潜在上涨15%-16%。

以下概述了华尔街对该股的看法:

这些数据表明,市场普遍预计微软将继续在技术和市场上展现出色的表现,尤其是在人工智能这一战略性增长领域。投资者对微软的高度评价不仅反映在其较高的市盈率上,也在分析师给出的买入评级和积极的价格目标上得到了充分体现。这种乐观预期基于公司强大的市场位置和持续的技术创新能力,预计将带动公司未来的收益和市场表现。

未来增长潜力

微软在AI和云计算领域的持续投资是其未来增长潜力的强大推动力。公司不断推出创新的解决方案和服务,如Azure AI、GitHub Copilot以及其他企业级和消费者级产品,这些都是公司未来收入增长的重要来源。此外,随着全球数字化转型加速,微软的企业解决方案和云服务预计将继续扩大市场份额。

竞争力和市场地位的持续强化也是微软未来增长的关键。公司在全球市场上的广泛布局和深入合作伙伴关系为其提供了进一步渗透和扩展市场的机会。随着技术的发展和市场需求的变化,微软有望通过持续的技术创新和战略调整来保持其行业领导者的地位。

未来发展面临哪些风险?

投资微软虽然提供了诸多潜在的收益,但也不无风险。作为全球科技巨头,微软面临的风险广泛而多样,包括技术和市场风险、宏观经济风险以及法律和监管风险。

技术和市场风险

微软在持续推动技术创新的同时,也必须应对技术快速迭代带来的挑战。公司需不断投入研发以维持产品和服务的竞争力。然而,新技术的推广并不总是成功的,失败的实施或市场接受度不足可能会对公司的财务表现造成不利影响。特别是在云计算和人工智能(AI)领域,微软面临来自Amazon AWS和Google Cloud的激烈竞争。这些竞争对手可能在某些技术领域投入更多资金,如谷歌、苹果、Meta、NVDA等,这要求微软持续优化其技术和服务以维持市场份额。尽管微软已进行多项重大收购和人才挖角,但其AI部门的成功并不是必然,优秀的人才和公司并不能保证能够带来创新或加速收入增长。

宏观经济风险

经济衰退、货币波动、利率变化和通货膨胀等宏观经济因素也可能对微软的全球业务产生负面影响。科技股通常对经济周期较为敏感,而全球经济环境的不确定性可能导致投资者信心波动,进而影响股价表现。此外,大规模市场调整可能对微软造成比其他一些大型科技公司更大的损害,因为微软的估值比苹果和谷歌等一些同行更高,在市场进入“价值”领域之前还可能进一步下跌。

法律和监管风险

作为一家全球运营的企业,微软需要遵守各国在数据保护、隐私、反垄断法律以及跨国运营的复杂法规。尤其是在欧洲和北美,科技公司面临越来越严格的监管环境。任何法律诉讼或监管变动都可能对公司造成罚款、业务限制甚至声誉损害。虽然微软不像某些竞争对手那样直接卷入反垄断诉讼,但公司的广泛业务和市场影响力始终处于监管机构的关注之下。

投资者如何布局?

在面对投资微软等大型科技股时,如何策略性地布局是每位投资者都必须考虑的问题。这不仅关乎资本增值,更涉及到如何在多变的市场环境中保护投资免受不必要的损失。

首先,建议投资者在构建投资组合时应注重多元化,避免对单一股票或行业的过度依赖。这一策略可以有效分散因某一市场事件引发的风险,从而保护整体投资组合的稳定性。

对于决定长期持有微软股票的投资者来说,定期评估公司的基本面至关重要。通过密切关注微软的财报发布、业务动态更新以及整个行业的发展趋势,能够及时调整持股策略,以适应市场的变动。

此外,鉴于微软的市场表现可能会受到技术革新和宏观经济因素的显著影响,大家应密切关注这些外部因素,以捕捉由此可能带来的市场机会。例如,当微软发布重要的技术更新或新产品时,往往是增持或实现部分盈利的良机。这样的策略不仅可以增加收益,同时也可以在必要时限制潜在的损失。

总结来看,微软作为全球科技领域的佼佼者,继续展现出其在人工智能和云计算市场的领导地位。尽管存在一定风险,但微软的长期增长潜力和强大的市场地位,配合其积极的股票回购和股息增长策略,为投资者提供了一个吸引人的投资机会,大家可以合理布局自己的投资策略,寻找合适的上车时机。

本文作者可以追加内容哦 !