富凯摘要:昨天暴跌13%,今天开盘涨停。

作者|川扇假

旗天科技,这家数字商品营销与银行卡增值营销领域的企业,长久以来依托金融系统的庞大资源默默无闻却也小富即安,近期却在资本市场上掀起了一股前所未有的热潮。

七彩虹皓悦重组预期持续升温

9月19日,旗天科技股价强势封上涨停板,而此前一日公司并未发布任何重大消息,这一突如其来的涨幅无疑引发了市场的广泛关注和浓厚兴趣。

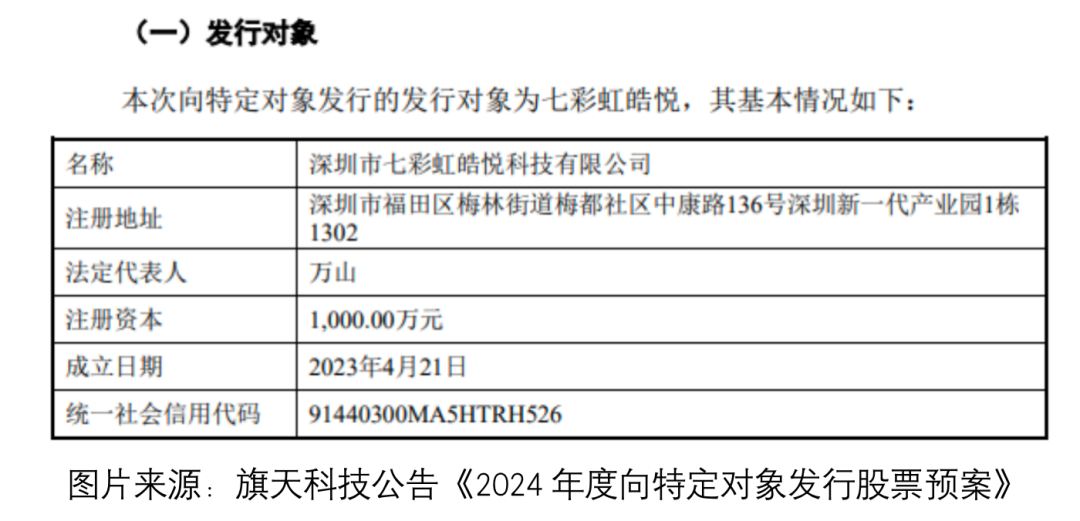

回溯至今年7月,旗天科技曾发布一则震撼市场的消息:公司与七彩虹皓悦签署了《附条件生效的股份认购协议》,预示着公司的控股股东将变更为深圳市七彩虹皓悦科技有限公司,实际控制人也将易主为显卡领域的资深专家万山。

这一重大变更,不仅为旗天科技注入了全新的管理团队和经营策略,更为其未来发展开辟了一条崭新的道路。

七彩虹皓悦,作为显卡领域的佼佼者,主要从事显卡的研发、生产和销售业务,具备较强的研发实力和丰富的市场经验。其背后的实际控制人万山,在显卡领域深耕多年,拥有丰富的运营经验和深厚的行业资源。其下属企业创立的“七彩虹”硬件品牌,在市场上享有较高的知名度和美誉度。

根据市场数据,七彩虹在显卡市场的表现尤为抢眼。2022年,七彩虹以33.22%的市场份额稳居显卡市场榜首,彰显了其在该领域的强大竞争力和市场影响力。而七彩虹皓悦有望入主旗天科技,无疑为公司带来了前所未有的发展机遇。

根据计划,在实控人变更后的五年内,七彩虹皓悦将对旗天科技进行重大资产重组,注入连续三年盈利的优质资产,这一消息无疑为旗天科技的未来发展打开了全新的想象空间。

从财务数据的角度来看,七彩虹皓悦虽然目前总资产和净资产规模相对较小,但其背后的七彩虹体系却拥有庞大的市场份额和估值。基于七彩虹在显卡市场的领先地位,一些分析机构对其进行了估值,整体估值高达数百亿人民币。

七彩虹皓悦通过定向增发的方式成为旗天科技的控股股东后,这一战略举措不仅将为旗天科技带来资金注入和技术整合的机会,还可能对七彩虹体系的整体估值产生影响。市场普遍预计,随着七彩虹在资本市场上的进一步布局和发展,其估值有望得到进一步提升。

挑战与机遇并存的财经棋局

审视旗天科技当前的主营收入结构,不难发现其核心业务板块,数字生活营销虽占据公司总营业收入的大头,却置身于一个竞争异常激烈的市场环境中。

随着数字技术的不断革新和市场需求的快速变化,竞争对手们纷纷加大研发投入,推出更具创新性和市场竞争力的产品或服务,给旗天科技带来了前所未有的压力。

此外,旗天科技的商品邮购分期业务作为其稳定的辅助收入来源,也面临着激烈的市场竞争。分期付款市场的持续扩张和消费者需求的日益多样化,要求旗天科技必须不断创新和优化服务,以巩固客户基础并吸引新客户。

而在航旅信息服务领域,尽管旗天科技拥有深厚的积累和广泛的影响力,但随着行业的快速发展和市场的不断变化,其数据服务业务也面临着新的挑战。如何在保持领先地位的同时,拓展新的数据来源和应用场景,成为旗天科技亟需解决的重要课题。

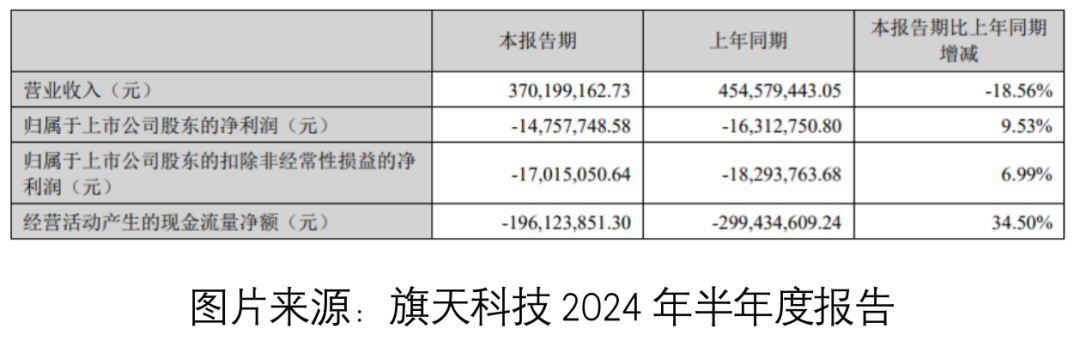

从最新披露的2024年半年报来看,旗天科技的主营业务收入出现了一定程度的下滑,这反映出公司在市场拓展、产品创新和服务优化等方面还有待加强。

具体数据显示,旗天科技营业收入为3.70亿元人民币,同比下降了18.56%。归属于上市公司股东的净利润为-1475.77万元人民币,虽然同比增长了9.53%,但净利润仍然为负。这表明公司在成本控制和盈利能力方面虽取得了一定进展,但仍需进一步努力。

值得注意的是,旗天科技的毛利率保持在30%以上的较高水平,但净利率仍然为负,这凸显出公司在费用控制和利润实现方面仍面临严峻挑战。

在此背景下,旗天科技与银行机构的紧密合作,以及围绕数字人民币“场景+支付”生态的战略规划,也为公司的未来发展注入了新的活力,使得公司的市场预期较为乐观。

这些举措不仅提升了市场对公司未来发展的预期,还为公司的转型升级提供了有力支持。随着潜在资产注入与借壳上市预期的双重推动,以及公司实控人的变更,旗天科技正站在一个新的起点上,迎接着转型发展的关键时期。

在全球芯片短缺问题逐步缓解和国内市场不断扩大的背景下,国内显卡厂商将迎来更多的发展机遇。同时,随着5G、云计算和大数据等技术的快速发展,对高性能显卡的需求将持续增加,为显卡市场带来新的增长点。旗天科技也因此次重组,搭上了这趟“朝阳”列车。

免责声明

富凯财经所发布的信息均不构成投资建议,据此投资风险自担

本文由富凯财经原创,转载联系后台,侵权必究!

本文作者可以追加内容哦 !