公募中国研究组 | Phoebe

编辑、统筹 | Jamie

制作 | Jessica

“首先是尽可能不要亏钱,对个股的配置要有充分的安全边际,有风险底线思维。”富国基金经理刘莉莉向来低调,投资风格相对保守,但近年业绩却十分抢眼。

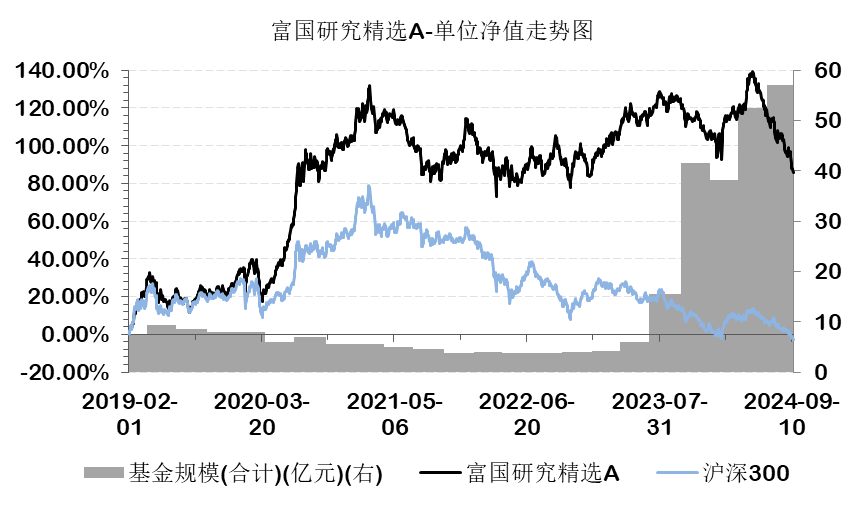

从2019年2月接管富国研究精选,截至2024年9月13日A类份额任职回报为89.06%,相对业绩比较基准获得的超额收益率为78.54%。从相对排名来看,富国研究精选同类排名10%(173/1690)左右。

目前,刘莉莉在管规模近60亿元,规模最大的富国研究精选机构持有比例超过40%。这位受机构青睐的基金经理,是如何获得超额回报的呢?

宁可不赚钱也要少亏钱

宁可不赚钱也要少亏钱

刘莉莉于2004年进入中原证券任行业研究员,2005年至2007年,转投平安证券继续行研。2007 年 4 月加入富国基金,十一年后2018年7月正式接任第一只基金,2021年1月起开始单独管理“富国研究精选A”。

该基金亦是刘莉莉的代表作,当年规模仅3.9亿元,短短三年后规模便突破50亿元,占其管理总规模的92.5%。

刘莉莉任职以来,该基金年化收益12.00%,同类排名前10%。尤其是2023年A股市场惨淡,仍维持11.54%回报,同类排名前2%。

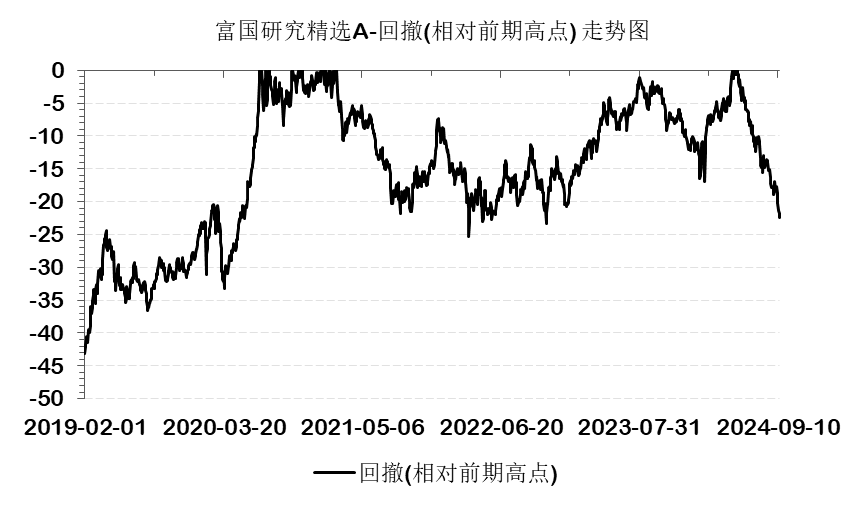

稳定的业绩表现,吸引众多机构投资者。2022年末机构持有比例逐步攀升,至2023年底至54.4%,2024年年中仍达42.90%;基民持有体验感也较好,5年来股票仓位保持在90%以上,但最大回撤在25%以内,且仅2022年回报为负。

这与刘莉莉相对保守的策略有关。她信奉均值回归,在买入个股时,会计算安全边际,当个股在偏安全边际的位置时,再分步建仓。对估值和ROE,刘莉莉显然更在意前者,“宁可不赚钱也要少亏钱。”

这使其更青睐左侧布局。例如,2022年第三季度,“富国研究精选A”前十大重仓股开始出现“中字头”公司:中国海油、中国海外发展;第四季度继续加仓外,又新增两家:中国移动、中国海洋石油。至2023年初“中特估”热潮,中国海洋石油、中国移动、中国海油区间涨幅分别为23.91%、22.90%、7.64%。

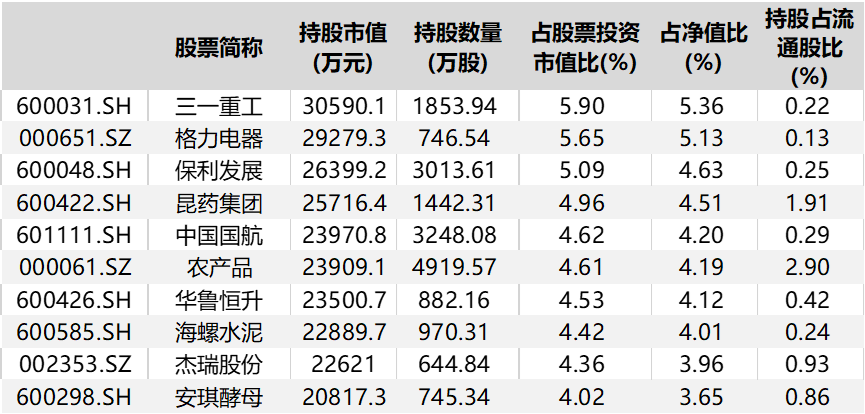

而具体到个股,刘莉莉基金重仓中几乎没有大热公司。2024年中报显示,“富国研究精选A”前十大重仓股分别为:三一重工、格力电器、保利发展、昆药集团、中国国航、农产品、华鲁恒升、海螺水泥、杰瑞股份、安琪酵母。

刘莉莉曾这样形容自己:“我做一件事之前一定要想明白,为什么我要做这件事?不能因为别人做了我就跟风去做,我一定要把这件事的意义想明白。”这是她的投资底色:牛市不一定要做“最靓的仔”,但要跟得上市场,熊市尽量少跌或者不跌,长期能为投资者提供不错的业绩。

周期视角看个股

周期视角看个股

从周期角度挑选个股是刘莉莉另一特征。甚至在她眼中,消费也是有周期的。

例如商贸零售行业,在她刚入行的时候,报告都用类似“XX行业的黄金10年”之类副标题,那时的估值在几十倍以上大家觉得习以为常。但在2010年之后,一方面由于线上零售的兴起不断侵蚀线下的份额,另一方面大量商业地产供给出现也改变了供需关系,商贸零售行业中很多优秀公司估值被压到个位数。

经历了这一轮完整变迁后,刘莉莉越发相信所有行业都有自己的周期,她偏爱在经营周期、产品周期、库存周期的共振点中找机会。

从开始接管“富国研究精选A”开始,刘莉莉就在2019年第一季度重仓重庆百货,截至今年一季度累计重仓报告期21期。而该股表现不俗,从2019年1月末的19.98元/股,经最高点34.47元/股,至今年3月31日27.24元/股。期间,富国研究精选A从中获得不错的收益。

刘莉莉表示:“在我的研究框架中,行业的竞争格局远比行业景气重要的多。行业的竞争格局决定你能分多少蛋糕,而行业景气只是决定蛋糕上奶油的厚度。因此,我对行业竞争格局赋予的权重会高于行业景气。竞争格局稳定或者持续向好的行业里多花时间和精力去寻找个股,通常在这类行业,龙头公司的ROE呈现的是稳定或持续提升。”

类似的,对于目前再次陷入价格战的快递行业,刘莉莉也有着独立思考。

她认为,快递行业80%的需求量来自于电商,如果在2024年至2025年电商板块的GMV增速下降至个位数时,快递单量的增速也随之降到个位或者不增长时,行业竞争格局将出现改善,将从打价格战抢市场份额向利润端转变。

2023年年报显示,刘莉莉提前埋伏了圆通速递,持有903.1万股,持有市值为1.1亿,排在她持股市值的第十五位。

对房地产的思考

对房地产的思考

刘莉莉称,市场现阶段正处于“全面深度价值”阶段。她看好房地产、顺周期的有色、化工、机械制造等行业。另外,消费板块中她更加偏爱家电、线下复苏相关的零售业和刚需的大众消费品以及部分出行链。

她对地产的配置,也体现了左侧投资的思路。

2022年刘莉莉开始配置房地产板块,保利发展、滨江集团、中国海外发展陆续登上前十大的名单,2023年末,房地产仍然是获配第二大的板块。

刘莉莉认为,从许多二线城市取消限购、城中村改造、上海推出以旧换新等消息来看,政策面正在回暖,景气度不好,行业才能较好出清,竞争格局才有望改善。那未来的市场份额提升将带来ROE回升,PB大概率也能修复。

尽管地产股股价有所调整,但刘莉莉左侧越跌越加仓。

刘莉莉在去年年报中提及:“四季度的净值表现,反映了本产品在组合管理方面仍有很大需要改善和提升的空间,例如行业左侧布局的时点和配置节奏,个股配置节奏把握等。”

此外,管理规模的骤增,对刘莉莉来说也是挑战。2023年她管理规模由年初的4.25亿扩大至38.12亿元,规模扩大接近9倍。

规模是收益的敌人。一般来说,规模大的基金,可投资产规模大,在研究和投资过程中,对基金经理以及整个投研、交易团队的综合能力要求更高。截至2024年6月30日,“富国研究精选A”规模达到57.07亿元。

倘若管理规模扩大到百亿元甚至更高时,刘莉莉是否还能为投资者实现超额收益,公募中国小组将持续跟踪。

-END-

往期精彩“研值”推荐

刘晓,被低估的大制造女王,如何取得长期超额收益?

施成,死磕新能源股5年多,从山顶到山脚的“价值毁灭者”

石雨欣,仅靠三成股票仓位,8年赚75%

财经领域专业媒体团队

专注研究证券市场,为投资者服务。

免责声明:上述文章均是根据相关资料撰写,力求内容客观及观点公正,但不保证其准确、完整,不构成投资建议。研值有道不对因使用上述文章所采取的任何行动承担任何责任。

点“在看”,一起飞哟~

本文作者可以追加内容哦 !