9月19日,中国船舶(600150.SH)与中国重工(601989.SH)两大千亿市值的造船业巨头正式复牌。

其中,中国船舶大幅高开超7%,随后震荡调整,截至发稿,公司涨1.72%,报35.5元/股,市值1588亿元,而中国重工相对较弱,目前跌2.81%,报4.84元/股,市值达1104亿元。

此前9月初,中国船舶曾公告称,公司拟通过向中国重工全体股东发行A股股票的方式换股吸收合并中国重工。

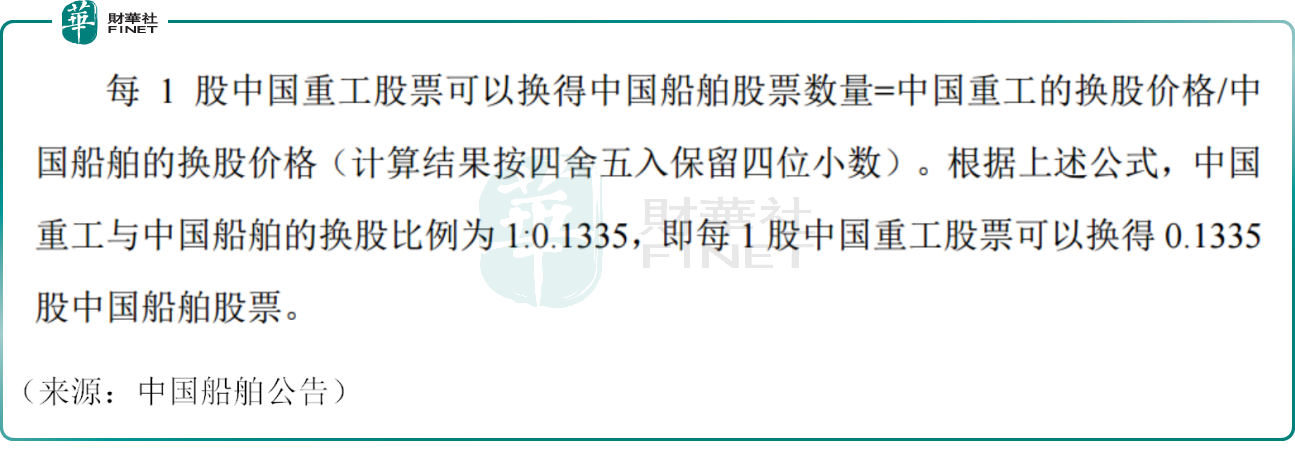

9月18日,相关重组预案公布。中国船舶发布公告称,公司的换股价格按照定价基准日前120个交易日的股票交易均价确定为37.84元/股。中国重工的股票交易均价确定为5.05元/股。中国重工与中国船舶的换股比例为1:0.1335,即每1股中国重工股票可以换得0.1335股中国船舶股票。

值得注意的是,为保护吸收合并双方异议股东的利益,本次交易赋予中国船舶、中国重工异议股东收购请求权,其中,中国船舶异议股东的收购请求权价格为30.27元/股,中国重工的收购请求权价格为4.04元/股,均约为上述换股价的80%。

此举为双方异议股东提供了现金选择权的退出渠道,充分考虑了中小股东的利益。

本次合并或成为A股上市公司有史以来规模最大的吸收合并交易,总交易金额高达1151亿元。合并完成后,中国重工将终止上市并注销法人资格,存续公司的控股股东仍为中船工业集团,实际控制人仍为中国船舶集团,均保持不变。

“中国神船”即将诞生,巨轮即将起航。

9月19日,两家巨头正式复牌,然而股价表现似乎不及预期。有基金经理称,目前市场整体较为低迷,赚钱效应不佳,千亿巨头难以“高举高打”,再加上中国船舶和中国重工此前涨幅较大,短期获利盘有逢高兑现的需求。

但长远看,本次合并有望解决中国船舶集团内部的同业竞争问题,提升整体造船能力、供应链管理水平,进一步提升中国船舶制造业的全球影响力。

中航证券亦认为,本次上市公司的“两船合并”可以看作是我国重要军品建造船厂的能力再整合,该举措将有效提升我国海洋领域的国防工业基础建设、为后续我国军船建设提供有利支撑。

此外,近年来,全球航运市场需求稳步增长,景气度显著提升,造船业开启了复苏周期。截至2024年6月末,克拉克森新船价格指数升至187.2点,同比增长达9.5%。全球手持船舶订单量达到29126万载重吨,达到2016年以来的新高。

业界普遍认为,全球造船业处在新一轮景气上行大周期,主流船厂在手订单排至2028年。申万宏源研报亦认为,本轮造船业上行周期有望持续超过10年。

在此背景下,中国船舶、中国重工顺周期起航,推进资产重组,积极打造世界一流船舶制造企业,后续的想象空间值得期待。

在标杆效应的带动之下,A股的国资改革板块走势活跃。

9月19日截至发稿,电科芯片(600877.SH)、中交地产(000736.SZ)、大唐电信(600198.SH)、保变电气(600550.SH)、酒鬼酒(000799.SZ)涨停10%,中国巨石(600176.SH)、深桑达A(000032.SZ)、晋西车轴(600495.SH)、岳阳林纸(600963.SH)、航天晨光(600501.SH)均强势上涨。

作者:飞鱼

本文作者可以追加内容哦 !