天天财经讯,9月18日,河北广电无线传媒股份有限公司(以下简称:无线传媒)披露首次公开发行股票并在创业板上市网上申购情况及中签率公告。

图片来源:IC网

无线传媒近年来营收净利接连下滑,主要收入来源均依赖IPTV集成播控业务,连续五年现金分红6.21亿元却募资买版权。

连续五年现金分红却募资买版权

主营业务为IPTV集成播控服务的无线传媒在IPO排队3年后终于成功迎来上市。9月13日,公司进行申购。9月18日,公司披露了相关申购结果。

公告显示,无线传媒本次网上发行有效申购户数为7,295,516户,有效申购股数为36,635,776,500股,配号总数为73,271,553个,配号起始号码为000000000001,截止号码为000073271553。

回拨后,无线传媒网下最终发行数量为2,390.4341万股,占扣除最终战略配售数量后本次公开发行数量的63.10%;网上最终发行数量为1,397.8000万股,占扣除最终战略配售数量后本次公开发行数量的36.90%。回拨后,本次网上定价发行的中签率为0.0381539613%,有效申购倍数为2,620.95983倍。

本次IPO,无线传媒拟公开发行股票数量不超过4001.00万股,拟募集资金为11.50亿元,其中5.42亿元用于智能超媒业务云平台项目,3.96亿元用于内容版权采购项目,2.12亿元用于河北IPTV集成播控平台系统化改造升级项目。

不过,无线传媒募集资金的必要性似乎存疑。2018年至2022年,公司现金分红金额分别为0.50亿元、2.00亿元、1.30亿元、0.90亿元和1.51亿元,合计分红6.21亿元。2021年和2022年,更是在无线传媒报告期内,有“突击式分红”之嫌。

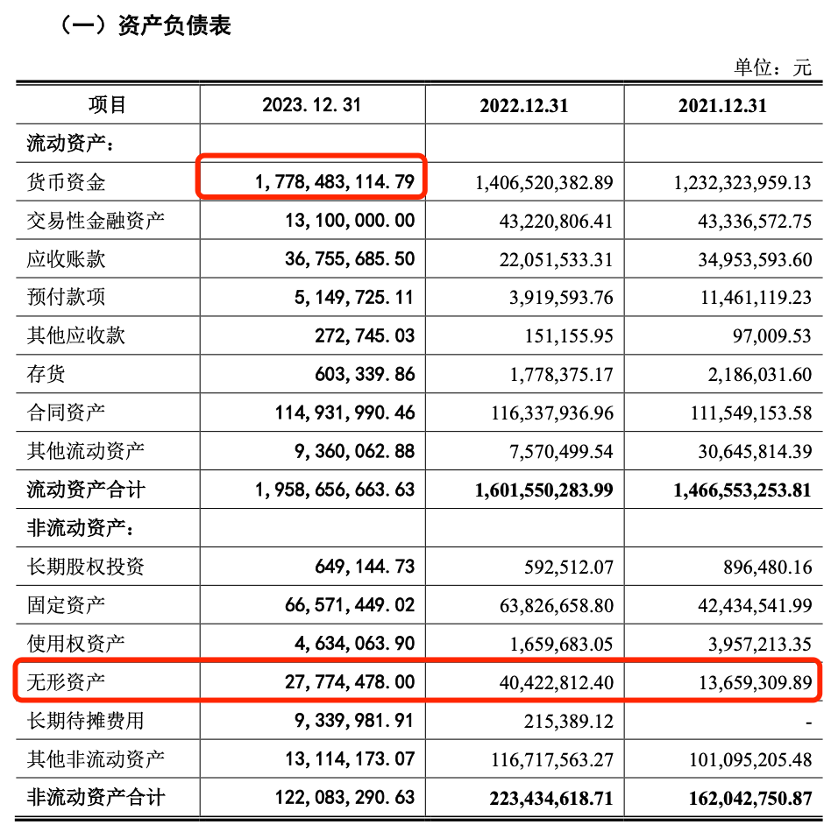

截至2023年12月31日,无线传媒货币资金17.78亿元,资产负债率仅为9.31%。IPO前连续五年不断分红,货币资金充足,资产负债率低,投资者纷纷对募资的必要性和合理性产生了质疑。而这一质疑的态度也贯穿了监管层的问询始末。

首轮问询函中,监管层要求无线传媒,补充披露公司拟购买内容版权的供应商及版权内容,公司目前具体的版权缺口情况,分析购买3.96亿元版权的必要性,测算大幅采购版权产生的摊销费用对经营业绩的影响。并结合目前研发水平、能力,补充披露公司研发并实施IPTV集成播控平台系统化改造升级项目、智能超媒业务云平台项目的可行性,智能超媒业务云平台项目的具体内容、应用场景并举例说明在业务上的应用方式,与业务的关系,预计研发投入金额是否合理。

而到了意见落实函中,监管层再次要求无线传媒,详细说明该项目下各投入明细与现有及未来业务的匹配性及必要性,并结合报告期各期均存在大额分红的情形,说明预计募投金额的合理性、募投项目的必要性。

截至最新版招股书,无线传媒共计拥有19项专利,其中5项实用新型专利、3项发明专利、11项外观设计专利。然而,无线传媒5项实用新型专利和11项外观设计专利均是通过受让的方式取得。

超八成以上专利为受让取得,无线传媒自身独立研发能力体现在何处?如今又要斥巨资购买版权,是否合理?

天天财经还注意到,2021年-2023年各报告期末,无线传媒无形资产账面价值分别为1365.93万元、4042.28万元和2777.45万元,主要为自主研发及购买的软件。

图片来源:招股书

就这一点而言,各研发项目对于研究阶段和开发阶段划分、资本化时点认定的依据,资本化率水平是否合理;对外购买的软件全额计入无形资产的合理性,是否存在变相研发支出资本化的情形,两者操作是否符合《企业会计准则》的相关规定等问题,同样引来监管层的密切关注。

营收净利持续下滑 多个事项存疑点

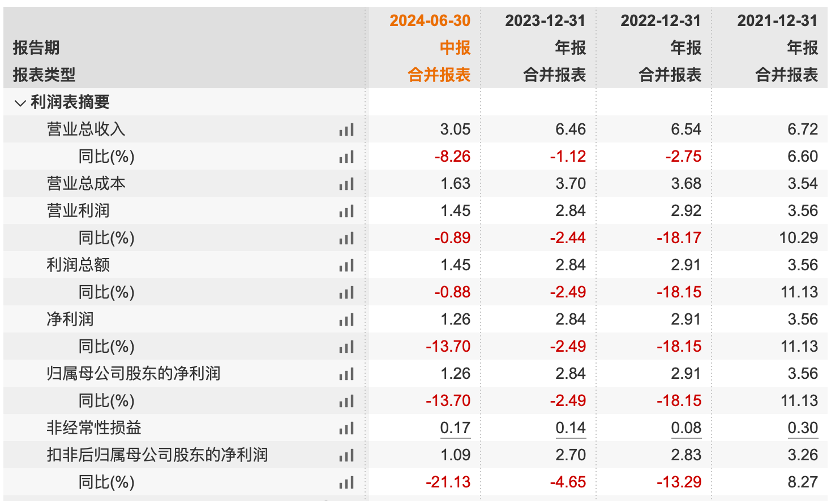

2021年-2024年上半年,无线传媒营业收入分别为6.72亿元、6.54亿元、6.46亿元和3.05亿元,同比增速分别为6.60%、-2.75%、-1.12%和-8.26%;同期归母净利润分别为3.56亿元、2.91亿元、2.84亿元和1.26亿元,同比增速分别为11.13%、-18.15%、-2.49%和-13.70%;同期扣非后归母净利润分别为3.26亿元、2.83亿元、2.70亿元和1.09亿元,同比增速分别为8.27%、-13.29%、-4.65%和-21.13%。

图片来源:Wind

据了解,无线传媒IPO于2021年6月获深交所受理。也就是说,上市申请受理次年公司业绩开始下滑,今年上半年下滑幅度进一步加大。

2021年-2023年,无线传媒综合毛利率分别为60.65%、56.39%、54.08%,同样呈现下滑趋势。公司认为,综合毛利率的变动受到公司IPTV基础业务与增值业务的收入占比、公司IPTV增值业务与合作方的分成比例、公司与运营商的议价能力、用户使用粘性等多种因素的影响。

上述期间内,无线传媒的IPTV集成播控业务收入分别为6.70亿元、6.44亿元和6.28亿元,占公司当期业务收入比例分别为99.64%、98.49%和97.17%。目前,无线传媒IPTV集成播控业务主要客户为三大电信运营商及其下属企业。同期内,公司对其业务占比分别为98.08%、97.35%、96.47%,客户分布较为集中。

无线传媒业务结构单一,IPTV集成播控业务为其主要收入来源。根据广电总局的相关政策,省级IPTV集成播控平台仅能在省内提供IPTV服务,不得跨区域经营。在上述政策规定下,公司IPTV基础业务仅面向河北省内终端客户,终端客户数量的增长受到河北省内人口及家庭规模增长的影响。从这个角度来看,若公司不能在当前业务基础上有效拓展业务边界或增加每用户平均收入,可能面临经营业绩增长放缓甚至下滑的风险。

需要注意的是,2018年1月至2021年4月期间,因河北广播电视台未取得广电总局关于其开展IPTV集成播控服务的批复,无线传媒虽然已经取得了河北广播电视台的授权,但未能按照《专网及定向传播视听节目服务管理规定》履行相应备案程序。

对于这一疑似“无照经营”的行为,监管层要求无线传媒进一步补充说明对于公司无资质经营IPTV业务及未履行备案程序,是否存在被行业相关主管部门处罚的风险。

2019年11月,IPTV中央集成播控总平台的运营方爱上传媒分别起诉河北移动、河北电信,认为其对多个频道和节目存在侵权行为,并将公司列为第三方。后经各方庭下和解,2020年11月,爱上传媒撤回了诉讼申请。上述涉诉案件中,公司根据和解协议向爱上传媒支付赔偿款1211.52万元。

本次诉讼中,无线传媒仅为第三方但承担相应的赔偿款,合理性再次遭到质疑。监管层追问其支付给爱上传媒的赔偿金额是否履行相关审批程序,是否存在国有资产流失的情形。

尽管疑窦重重,无线传媒还是如期迎来了申购,后续在创业板表现如何?2024年全年业绩能否扭转?天天财经将对此保持关注。

本文作者可以追加内容哦 !