事件:

美联储9月19日凌晨下调基准利率50基点至4.75-5%,同时维持资产负债表收缩,降息幅度达到市场最高预期,海外资本市场一度亢奋,但后期美联储主席在表述中提示未来降息节奏与幅度仍取决于数据、并不能预设路径,美股、美债、商品均从高位回落。

要点:

1. 对通胀和就业市场的预测进一步走弱:

就业增长表述从“放缓 moderated”调整为“减少 slowed”,将通胀表述从“仍较高 remains somewhat elevated”调整为“进一步取得进展 has made further progress”,未来就业和通胀的风险转为“大致平衡 roughly in balance”。

2. 继续下调2024年经济增长预期:

2024年GDP增速从2.1%下调至2%,PCE从2.6%下调至2.3%,核心PCE从2.8%下调至2.6%,2025年通胀预期也进一步下调,2024年失业率从4%上调至4.4%。

3. 降息节奏前置:

根据9月19日点阵图提示多数委员预期更多的降息,9名预期年内降息100基点,7名预期年内降息75基点;联邦基金利率期货市场预期年内还有75基点左右降息幅度。长期利率节奏 9 月为累计 10次降息,比6月多了1次,从1-4-4调整到4-4-2。

4. 降息幅度达到市场最高预期后各种资产仍然回落提示市场此前已包含连续降息预期:

2023年硅谷银行危机后海外大盘成长指数与贵金属均脱离流动性环境大幅走强,可能已经隐含未来连续降息多次预期,美联储降息起点超预期但节奏低于预期使得连续降息预期落空,两类资产出现大幅调整。

5. 维持短期限资产好于长期限资产的判断:

由于长期限资产普遍已计入多次连续降息,未来空间较为有限,整体或将表现为海外价值股好于成长股,中小盘好于大盘,基本金属与能源好于贵金属,新兴市场资产好于发达国家资产。

6. 香港金管局跟随美联储降息50基点,有利于港股继续保持强势,观察AH股折溢价修复之后外资对A股转为流入。

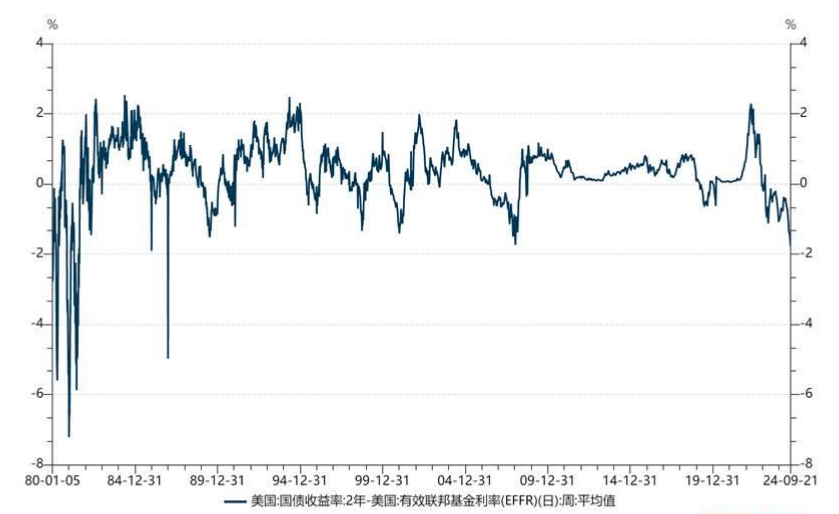

2年期美债利率相对美国基准利率在本次会议前已达到历史较低水平之一,提示市场预期的可能是连续大幅降息,而这种场景一般只出现在大幅衰退周期,而非软着陆场景。

风险提示:本文观点仅代表当下观点,今后可能发生改变,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金有风险,投资须谨慎,详见基金法律文件。基金投资于证券市场,基金净值会因证券市场波动等因素产生波动。我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。

#美联储降息50基点,市场影响几何?#

#市场热点解析#

$交银启诚混合A(OTCFUND|014038)$

$交银中证海外中国互联网指数(LOF)A(OTCFUND|164906)$

$交银沪港深价值精选混合(OTCFUND|519779)$

本文作者可以追加内容哦 !