真不愧是常年占据财经媒体头条的美联储,四年第一次降息这个噱头还嫌不够,要给市场来个一次性大满足。

当地时间18日,美联储鲍威尔宣布将基准利率目标范围下调50个BP,降至4.75%-5%,这是该机构自2020年3月以来的首次降息。值得一提的是,如此大的降息幅度,在历史上的降息周期开局中非常罕见,上世纪90年代以来仅有2001年1月、2007年9月和2020年3月这三次。

而这三次毫无例外,要么是对重大危机的应对,要么成为了重大危机的先兆。

也是因此,这次降息鲍威尔真的在从各个角度给自己找补,也给市场释放鹰派信号。他表示,在美国经济仍然强劲的情况下,以重大举措启动其历史性的紧缩政策,将有助于限制经济衰退的可能性;但他也小心翼翼地坦承,美联储未来不一定会采取类似的步伐,还要看之后的经济数据表现。

总结下来,鲍威尔这一套操作就是“身体很诚实,但嘴上还得矜持”,明明已经给了市场预期最大幅度的降息,却还要坚持对未来的谨慎预期,这种“撕裂”,或者说有些纠结的态度,其实正是这一轮降息的关键信号。

一个明显的信号是,美联储理事米歇尔·鲍曼对50BP的降息投下了反对票,这是自2005年以来美联储议息会议中的第一次“异议”。显然,无论是市场预期还是美联储内部,对于25BP还是50BP都有很大的分歧,降息后整个资产端先涨后跌的走势也反映出,虽然是期待已久的大幅度降息,但美国经济的衰退风险并未被市场忽视。

因此,主要资产如美股、美债和黄金等,仍将是以波动为主,相比来说,在美国经济衰退没有得到证实之前,美股的表现会相对更好一些;外围方面,AH中的地产股终于迎来了喘息的机会,同时科网股则是一直被资金面困扰,成为全球市场中少有的科技题材估值洼地,短期内会有不错的表现。

01 纠结的降息

从这次降息的关键词“纠结”开始,就能很好地理解目前整个美国的宏观环境,以及未来可能会出现的降息路径。

在今年8月初和9月初,美股先后经历了两次大幅度暴跌,整个上半年暴涨背后积攒的泡沫焦虑爆发。在这背后,除了所谓的套利交易之外,美国经济呈现出的不良信号,开始让软着陆还是硬着陆的讨论再度回归,对于宏观环境的焦虑,成为这两次暴跌最主要的利空因素。

而这个不良信号,其实就是就业。

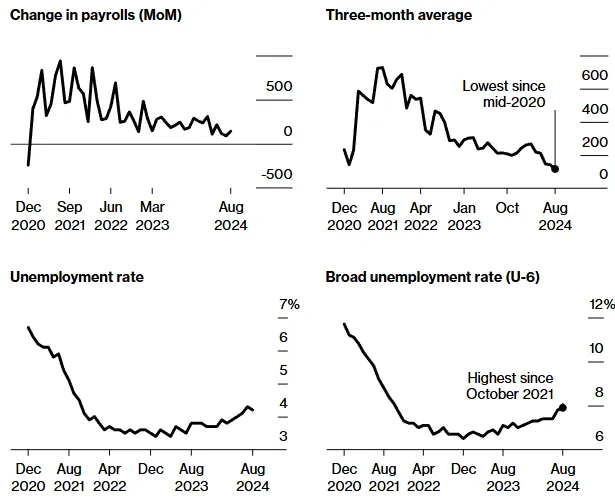

根据美国劳工统计局的数据,可以看到在最近一段时间,无论是平均工资(第一行)还是失业率(第二行),在2024年上半年都有恶化。其中,三月平均工资是2020年中旬以来的最低,最广义失业率则是2021年10月以来的最高。不仅如此,四五月份美国失业率达到“萨姆法则”的触发线,后者通过历史数据整理,被认为是经济衰退的前兆。

在劳动力市场一系列的不良数据发布之后,让物价数据已经不再那么引人关注了。8月份,总市场篮子和核心市场篮子中超过50%的品类的年化月度通胀率低于2.5%,核心商品价格指数已恢复到轻微通缩。可以说,通胀问题现在已经不是困扰美国经济的核心因素。

而作为美国的央行,美联储首要关注的并非是通胀,而是宏观经济;什么数字对宏观经济的影响更大、呈现更直观,美联储就会拿什么数据作为行动的依据。在2021年美国大放水之后,这个数据是物价指数;在今年以后的相当一段时间里,这个数据是劳动力。

但是,和物价数据不同,虽然对宏观经济枯荣的反应更加直观且及时,但劳动力数据并不是一面普通的镜子,而是有多个面的“万花筒”,数据的统计口径不同,得到的结论会大相径庭。

例如,在今年8月21日,美国劳工统计局披露的报告显示,从2022年4月到2024年3月的一年内,美国经济创造的就业岗位比最初报告的少了81.8万个,实际的就业增长比最初报告的290万减少了近30%,也是2009年以来修正幅度最大的一次。即时的就业数据很有可能对决策产生误导,甚至会起到反效果。

于是,自从这次就业数据的大幅度下修之后,市场开始质疑美联储没有及时降息,劳动力市场的数字显示,美国经济远没有之前披露的那样乐观,且在失业率等指标上看,已经有了进入衰退的风险。

但是,如果从另一个层面观察就业数据,或许会得出完全不一样的结论。

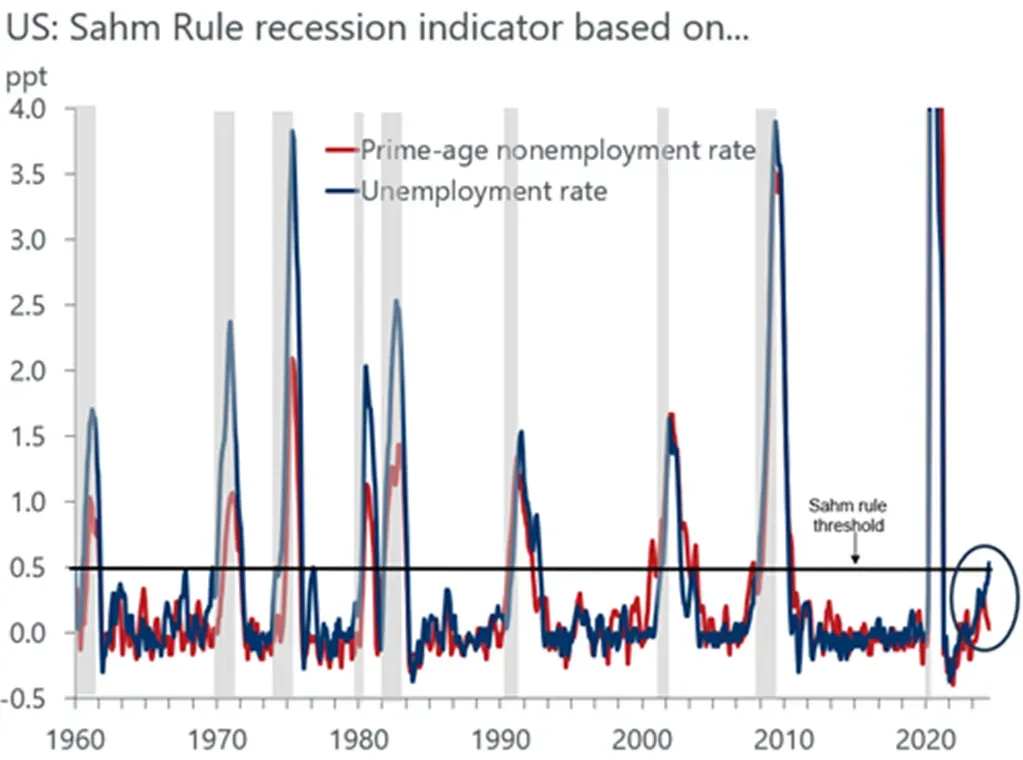

根据萨姆法则,如果失业率的三个月移动平均值比过去12个月内的最低点高出0.5个百分点或更多,则预示着美国经济可能已经陷入或即将陷入衰退。但是,上图红色线条展示的,25至54岁这一主要工作年龄段的就业情况却非常强劲,与萨姆法则的触发线走势截然相反。

而另据美国劳工统计局的数据,25至54岁这一主要工作年龄段的就业率,非常接近美国的历史高点——克林顿总统在位的末期,彼时的美国经济根本就不存在衰退的疑虑。因此,从主要就业人口的情况来看,美国并没有衰退的疑虑,美联储也没有必要在短期大幅度降息。

所以,美联储如此纠结的背后,就是主要参考数据从物价指数转换到就业情况,后者的多面性,让市场和机构本身很难对宏观经济有着一致性的判断,导致美联储甚至出现了快二十年没出现的内部矛盾。

面向未来,之后的每次降息很大概率会重复这次降息的纠结,直到新的数据出现,能够让市场产生相对统一的宏观环境判断。

02 资产走势如何

本质上讲,50BP起步的降息,在历史上是比较罕见的,在短期会让市场担忧,美国经济是不是遇到了很大的困难,才需要更大幅度的宽松解救;因此,短期内美债和黄金这类避险资产依然有不错的空间,中小市值的股票(如罗素2000)、银行、地产等等,以及美股的中概股和香港的科网股。

但如果要仔细分析,不同资产在不同形态的降息路径下,表现是会有差异的。因此,想要了解未来的资产走势,就需要先了解降息的路径。

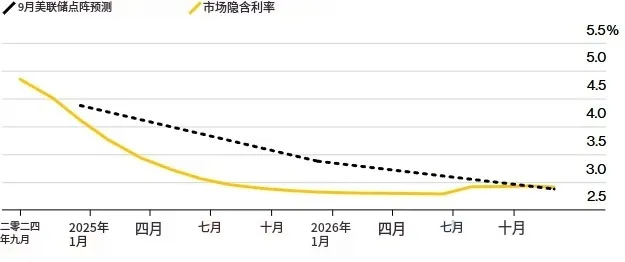

在美联储释放了50BP的降息之后,市场开始定价美联储在今年剩余的两次会议上再降息70BP,而根据政策制定者们的预测,2024年将进一步宽松仅50BP。这反应出市场的立场比政策制定者要激进得多,对经济状况的担忧也比政策制定者高得多。

另外,从整体的降息路径来看,呈现出的趋势是典型的“先急后缓”,市场预期美联储将在今年内将政策利率降至4%至5%区间,并在明年三季度快速下探至3%以上。这意味着,到明年三季度,市场预计美联储降息总幅度高达250BP以上,让政策利率在短的时间内回归到3%左右的位置。

当然,你可以理解为市场对未来的经济预期很差;但这样的降息幅度在另一个侧面也反映出,美联储将会以“雷霆手段”,去避免美国经济出现硬着陆的。

在宣布降息之后,鲍威尔就明确表示,这一决定并不是为了应对危机而降息,而是让货币政策从极端紧缩的状态中“松绑”,回归正常化,同时仍不排除未来进一步观察经济走向调整政策的可能。鉴于无论是市场还是政策制定者,都对进一步降息抱有期待,一些对利率敏感的风险资产,很有可能在这段时间领跑。

从美股本身而言,小盘股、价值股以及受益于降息的周期股、地产股和银行股等等,在降息开始之后的表现会相对亮眼;其他资产方面,原油、铜等受益于降息,但在最近一段时间表现不好的资产,有很大可能会重拾涨势,走出一波不错的行情。

而传统上在降息初期表现比较好的美债和黄金等避险资产,由于前段时间对降息本身已经有了充分定价,再加上市场在50BP降息之后,对美国经济的担忧有所缓解,在降息开启之后虽然还有上涨空间,但表现和弹性相对来说会弱于前述这类风险资产。

当然,一个非常重点的话题是,之前在纳指中占比较高的大型科技股,如英伟达、微软等等,面对如今的降息环境会有怎样的反映。在我们看来,现在是一个板块轮动的绝佳机会,大型科技股的股价仍有基本面支撑,但短期在这些板块中获利了结,切换到对利率更加敏感的小盘股,将会是不少资金的选择。

相对于大公司而言,小公司往往在高利率环境中表现不佳,因为它们的债务水平普遍高于大公司,并且更严重地依赖浮动利率贷款。更便宜的融资和更好的收益可能会提振它们的业绩基本面,并进而提升他们的股价表现。

另外,和美国大型科技股相对的是,2023年至今的绝大部分时间里,中国的科技股们表现都是相对较差的,直到今年开始才有了一定程度的估值回归;但相对于这些公司们的业绩质量,目前的估值普遍还是相对低位,特别是对外部流动性更加敏感的港股,弹性会比A股更大,诸如阿里巴巴、京东、腾讯等等仍然有不错基本面的企业,会是不错的投资标的。

当然,真正能促使股市进一步回暖的因素,仍然在于国内能不能进一步释放流动性。美国这边已经有了不错的示范,进一步的宽松不仅会让股市上升,也会提振整个市场的信心;而对于国内来说,外部的宽松效果想要真正达成全方位的信心好转,自然需要来自自身政策端的支持。

03 结语

降息的时代开始了,全球资产配置将会进入一个再分配阶段。在这段时间里,如何配置自己的投资、进一步优化目前的投资结构,是每个理性投资者都要深思熟虑的事情。

在这里需要强调的是,盲目认为外部宽松就一定会导致热钱流入AH市场,我们自己不需要额外做什么就能躺着收涨的观点,其实是已经落后了的。现如今,新兴市场对于大部分的外资来说,并不只是中国了,印度、越南、巴西和南非等等,所有经济体都在期待迎接从美国流出的资金。

“打铁还需自身硬”,从国家的角度,就是经济发展的主动权要掌握到本国手里,期待别的国家只能是杯水车薪;从投资的角度,那就是挑选投资标的,一定要选择那些“好公司”,无论外部环境如何变化,自身都能创造出源源不断地增长和盈利动能。$阿里巴巴-W(HK|09988)$$京东集团-SW(HK|09618)$$腾讯控股(HK|00700)$

声明:本文仅用于学习和交流,不构成投资建议。

本文作者可以追加内容哦 !