周四(19日),央行开展5236亿元7天期逆回购操作,今日公开市场有1608亿元逆回购到期,净投放3628亿元,银行走款期间资金面继续转紧。国债收益率多数上行,日内10Y国债收益率一度降至2.02%——创2002年4月以来新低,但午后利率走高,截止发稿已上行0.65bp报2.0425%。国债期货全线收跌。

一创固收表示,昨晚美联储宣布降息50基点,开始了降息周期,美股收涨,美债利率先下后上。今国内早盘股债商汇齐涨。不过日内债市受紧张的资金和止盈情绪影响,国债期货从高位跳水转跌。尾盘资金转松,市场有所企稳。

民生固收谭逸鸣团队表示,美联储降息落地后,国内货币政策空间预计也将进一步打开。若后续人民银行也降息落地,利率中枢预计还有进一步下移空间,债市仍“潜龙在渊”,可顺势而为。不过短期博弈角度看,考虑到当前10Y活跃券收益率已触及2.0%,已一定程度定价降息10BP的预期,若确有降息落地,或需警惕短期内“利好出尽”的调整风险。此外,关于降准,逻辑上有其空间和可能性,具体节奏上预计降准或先于降息。

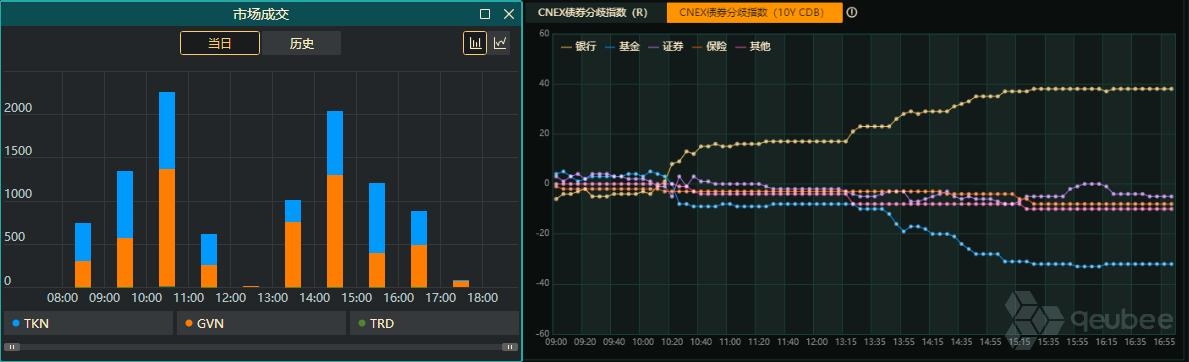

利率债市场成交方面,qeubee数据显示,日内大部分时段GVN占优。机构行为来看,qeubee数据显示,银行为主要买入力量,基金为主要卖出力量。

【公开市场操作】

中国央行开展5236亿元7天期逆回购操作,利率持稳于1.7%。据qeubee统计,今日公开市场有1608亿元逆回购到期,净投放3628亿元。

【资金面】

隔夜shibor报1.879%,上行13.5个基点;1周shibor报1.947%,上行8.7个基点;3月shibor报1.851%,上行0.1个基点。

截止17:00,银行间市场方面,DR001利率上行11.25bp至1.8904%,DRO07利率上行8.77bp至1.9717%;交易所回购市场方面,GC001利率上行4.5bp报2.0650%,GC007利率上行10bp,报2.1200%。

【利率债】

银行间主要利率债收益率多数上行。截止17:10,10年期国债活跃券收益率上行0.4bp报2.04%,超长期国债活跃券收益率上行0.5bp报2.17%,10年期国开债活跃券收益率上行0.4bp报2.127%。

【债市展望】

光大银行金融市场部宏观研究员周茂华对qeubeelive表示,美联储启动降息周期,有助于拓展中国及新兴经济体政策空间。但中美经济处于不同周期,我国低物价环境,常规工具空间充足,政策以我为主。

对于明日的LPR报价,周茂华预计,9月LPR利率保持稳定,主要是银行的净息差压力偏大,政策利率(7天逆回购利率)按兵不动。今年2月、7月LPR利率两次较大幅调降,商业银行需要一定时间评估LPR利率调降的具体影响与效果,目前银行净息差压力整体较大。同时,利率锚保持稳定。另外,从银行存款利率调整方面也面临一定约束。

民生固收谭逸鸣团队表示认为,在降准降息利好得到确认之前,期间市场波动和反复或有所增强,尤其是考虑到央行国债买卖、政府债供给放量和增量政策预期带来的扰动,我们预计短期内长端利率或仍维持区间震荡格局,当前阶段,对于10Y、30Y国债收益率分别按2.0%-2.2%、2.2%-2.4%区间判断,后续则还需进一步关注央行行为和增量政策预期变化再作应对。

本文作者可以追加内容哦 !