在中国创新药的悠悠岁月中,Biotech一度在迷雾中徘徊,寻找着那一线生机。

如今看来,“出海”布局全球市场,似乎是通往未来的答案。

当License out交易井喷,当出海成为新的增长引擎,当越来越多Biotech实现盈利,国内创新药企的日子似乎好了起来。

然而,出海之路并非坦途,国产创新药被“退货”的案例比比皆是。这一现象折License out交易进入了“深水区”:BD交易“过热”容易导致市场泡沫和资源错配。

由此引发了值得深思的问题:中国创新药的未来在哪里?到底该如何出海?什么样的创新药才能实现国际化?

01

困境与觉醒

中国创新药的发展之路,并非一帆风顺。

医保控费、资本遇冷、现金流枯竭,尤其是仿创思维、“拿来主义”导致产业过于内卷,中国创新药的问题展露无遗。

要知道,每个新药的诞生都伴随着高昂的研发成本与漫长的研发周期。可随着众多药企扎堆于热门靶点,使得同质化竞争严重、市场快速饱和,导致创新药企难以获得理想的回报,面临现金流紧张的困境。

面对国内市场空间有限且激烈的竞争环境,众多创新药企如同千军万马过独木桥。由此,布局全球市场成为了必由之路。

国产创新药出海的模式包括自主出海、借船出海(License out),其中License out是将自身产品的海外权益或全球权益对外授权许可给外资药企,可获得首付款+里程碑费用+销售分成,现已成为国内Biotech缓解资金压力、加速新药研发的重要途径。

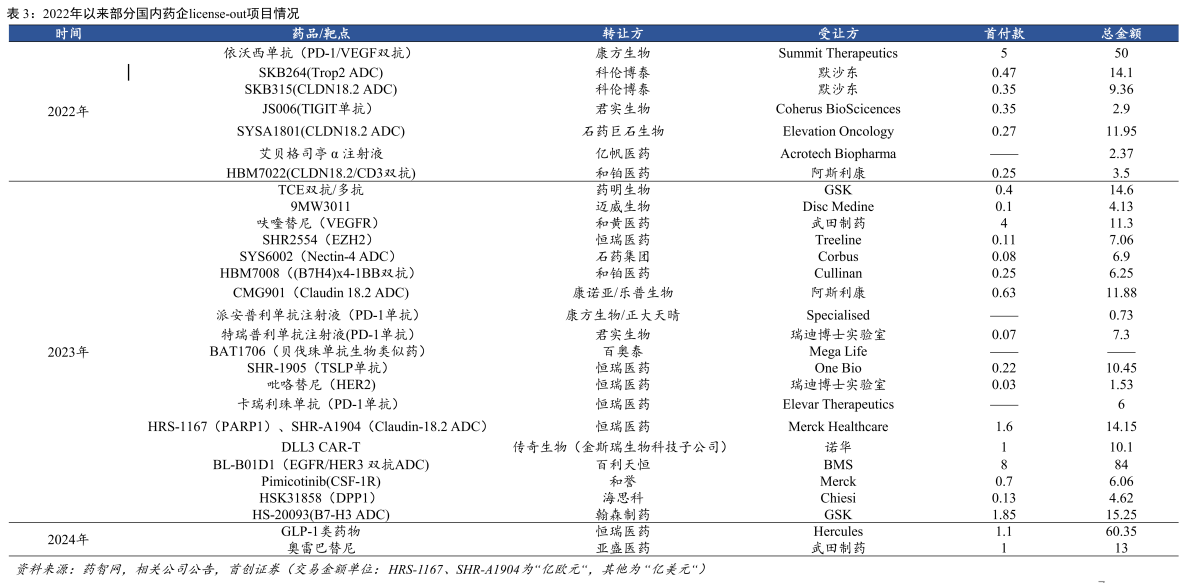

近年来,国产创新药License out大手笔频现,交易金额持续攀升:从荣昌生物的纬迪西妥单抗(26亿美元)到康方生物的AK112(50亿美元),再到百利天恒的BL-B01D1(84亿美元),国内创新药出海的纪录一破再破。

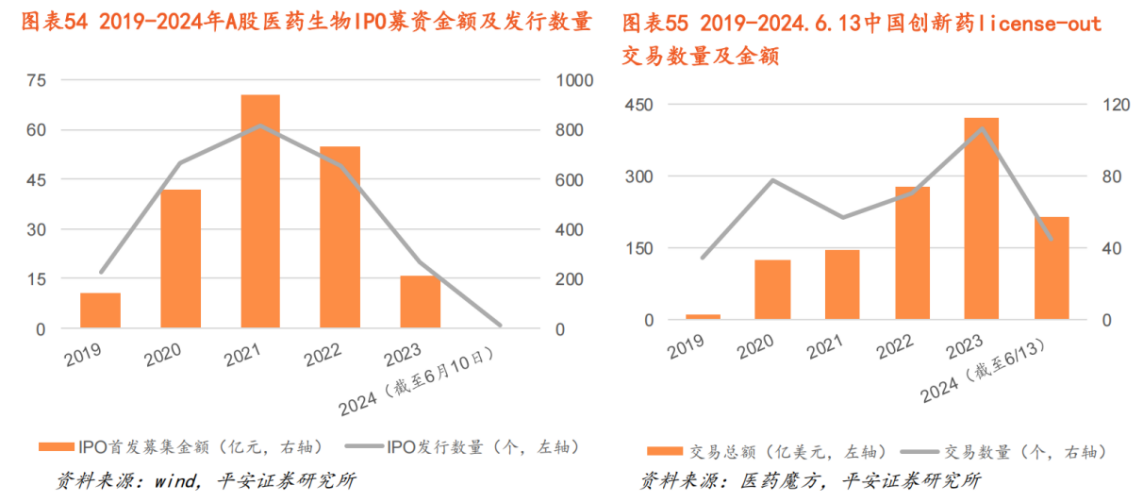

据医药魔方统计,2023年中国创新药企业通过BD获得的首付款总额达267.64亿元, 首次超过IPO渠道募资总额,并且是后者的近两倍。而且,2024年上半年国内药企达成了约42项License out授权合作,累计交易总金额255亿美元,较去年同期增长80%。

可见,国内Biotech已经找到了新的出路。毕竟,许多国内创新药企都尝到了依靠BD收入实现盈利的甜头,包括康方生物、和黄医药、亚盛医药、科伦博泰、百利天恒等。

2023年,康方生物实现首次年度盈利,主要得益于产品销售额同比增长48%,以及获得技术授权和技术合作收入约29.23亿元,其中收到Summit就依沃西单抗(AK112,PD-1/VEGF)支付的授权许可首付款5亿美元。

2024年上半年,血液肿瘤领域龙头亚盛医药首次实现盈利,主要来源于产品销售收入和对外合作授权收入,目前已收到武田就耐立克支付的选择权付款7.2亿元和股权投资款项5.4亿元;同期,科伦博泰也实现扭亏,已就多条合作管线收到默沙东总额为9000万美元(约合人民币6.4亿元)的里程碑付款。

特别是百利天恒,在收到BMS就EGFR/HER3双抗ADC BL-B01D1支付的8亿美元首付款后,上半年营业收入同比增长超16倍至55.53亿元。

一言以蔽之,国内Biotech已经迎来了觉醒时刻。

02

出海即是出路?

尽管出海已成为国内创新药企“活下去”的必由之路,但这条路并非只有坦途,也有不少坎坷:国产创新药被退回权益的案例屡见不鲜。

这一现象的出现,存在着多重因素:既有市场环境变化的原因,包括竞争者数量增多、外资药企调整战略,也有新药立项时缺乏前瞻性和创新性,未能满足跨国药企对市场潜力的要求,以及新药研发成效不佳,缺乏显著的临床价值。

实际上,新药研发本身就是“赌”,License out交易也是一场“赌局”。

对于外资药企而言,先支付首付款支持国内创新药企研发新药,之后看新药能否展现出优异的疗效和显著的市场前景,再决定是否继续行使权益、支付金额更高的里程碑付款。

反之,国内创新药企在拿到首付款后,不仅能缓解资金压力、继续推进新药研发,后续新药若能顺利研发,就有望拿到更高的里程碑付款以及一定的销售分成,还能借助外资药企打开国际化市场。

尽管BD出海不易,仍不乏实现双赢的案例。近年来出现中国创新药撑起美国药企市值的现象,便是有力的证明。

例如,Arrivent公司在2021年以“总额8亿美元(其中首付款4000万美元)+一定比例股份”引进艾力斯伏美替尼的海外权益后,不仅完成了两次融资(总金额超3亿美元),还在2024年1月成功登陆美股市场。

市场普遍认为,鉴于伏美替尼在国内市场的优异销售表现,艾力斯拿到7.65亿美元的里程碑付款只是时间问题。

类似的案例,还有今年成功冲刺美股市场的Alumis。

Alumis于6月上市,IPO规模达2.1亿美元,是今年以来IPO发行规模第三大的Biotech,核心管线是2021年以“6000万美元首付款+1.2亿美元里程碑付款”从海思科引进的TYK2抑制剂ESK001。凭借这款具有同类最佳潜力的药物,Alumis在3年时间累计融资达5.29亿美元(不含IPO融资)。

毕竟,TYK2赛道可是成为了香饽饽:BMS的Sotyktu,是全球首款且唯一获批上市的TYK2抑制剂,2023年大卖1.7亿美元,BMS预计其2030年销售额将超过40亿美元;2022年,武田制药以“40亿美元预付款+20亿美元里程碑款”收购了Nimbus的NDI-034858(TAK-279)。

最典型的案例,莫过于康方生物和Summit。

2022年底,Summit以总额50亿美元引进康方生物的依沃西单抗在美国、加拿大、欧洲和日本的开发和商业化权益。彼时,Summit的股价仅有1美元左右,与康方生物达成合作后股价在短短几个交易日最高飙升至近6美元。

尤其今年5月以来,受依沃西单抗头对头击败K药的亮眼临床数据刺激,Summit股价接连大涨,再加上9月12日宣布获得今年的第二次融资后,当天股价大涨至27.41美元,总市值达近200亿美元。

当下的创新药市场,无不希望看到更多类似这样双向奔赴且没有输家的交易。

03

通往未来的答案

新型的创新药出海模式NewCo,可谓是海内外药企实现共赢的第二条路。

所谓NewCo模式,就是将公司产品管线海外权利授予海外新成立的公司,获得股权及资金支持,同时引入海外基金,搭建国际化团队,实现产品出海。

简言之,就是国内创新药企通过技术入股,与海外资本一起攒局。目前,已有不少药企成功借助NewCo模式实现创新药出海,包括艾力斯、恒瑞医药、康诺亚、嘉和生物、岸迈生物。

前文所述的艾力斯与ArriVent就伏美替尼达成的海外授权合作,便是“现金+股权”的NewCo模式。

今年5月,恒瑞医药将GLP-1类创新药产品组合HRS-7535、HRS9531、HRS-4729在大中华区以外的全球权益授予美国Hercules公司,不仅达成交易总额60亿美元,还将取得Hercules公司19.9%的股权。

紧接着7月,康诺亚将2款双抗新药CM512、CM536授予Belenos Biosciences,将获得1.8亿美元交易总额以及Belenos公司30.01%的股权;8月,嘉和生物将CD20/CD3双抗GB261授予TRC 2004,将获得后者数量可观的股权、数千万美元的首付款、高达4.43亿美元的里程碑付款以及销售分成。

NewCo模式的好处在于,国内药企不仅能通过早期管线创造一定价值,又能通过股权,降低自身风险、参与公司决策,并锁定更多远期收益。

中国创新药以多种模式频频出海,找到了通往未来的第一个答案。但不同的药企,需根据自身的实际情况灵活决定采用哪种模式。

什么样的创新药才能实现国际化?解答这一问题,实际上就是回答中国创新药的未来在哪里?这点从近年来达成的License out交易即可窥见一斑。

百利天恒BL-B01D1之所以获得BMS以总额84亿美元(首付款8亿美元)引进,不仅在于源头创新(全球首创且唯一进入临床阶段的HER3xEGFR双抗ADC),而且具有广泛的抗肿瘤活性。

据Insight数据库显示,目前BL-B01D1共有7个III期临床正在进行中,包括肺癌、乳腺癌、鼻咽癌、食管鳞癌。此外还有14项II期临床正在进行中,覆盖瘤种超过10个。

和黄医药的呋喹替尼能获得武田制药以总额超11亿美元(首付款4亿美元)引进,就在于有扎实的全球多中心临床数据支持,使其能登陆美国市场,且放量速度快于国内市场。呋喹替尼是美国10年来获批的首款且唯一针对三线mCRC的小分子靶向药,并凭借优异疗效被写入NCCN指南。

亚盛医药就奥雷巴替尼(耐立克)与武田达成总额13亿美元的授权合作,创下了国产小分子肿瘤药对外BD最高纪录,并获得武田入股,同样在于源头创新思维。

耐立克是国内首个且唯一获批上市的第三代BCR-ABL抑制剂,解决了临床空白问题,且疗效和安全性均优于武田的泊那替尼。引进耐立克后,武田便拥有了与诺华的阿思尼布抗衡、巩固CML统治地位的底气。

归根结底,唯有具有显著的创新性和临床价值、优异疗效且具有广阔市场前景的创新药,才能实现国际化。而源头创新思维,决定了中国创新药未来的方向。

参考资料:

1.各家公司的财报、公告、官微

2.《医药行业创新药出海专题:国际化渐入佳境,洞悉出海潜力管线》,西南证券

3.《创新药出海新模式NewCo:恒瑞、康诺亚、岸迈生物、嘉和生物...》,新康界,2024-09-11

4.平安证券、首创证券研报

$康方生物(HK|09926)$ $亚盛医药-B(HK|06855)$ $百利天恒-U(SH688506)$

@东方财富创作小助手 #李大霄:好股票或从2718区域开始反攻#

本文作者可以追加内容哦 !