华为,市场永恒的主题,炒作的燃点。昨天,第九届华为全联接大会在上海举行,主题聚焦“共赢行业智能化”。之前一个月华为海思相关板块热度明显上升,相关标的深圳华强、常山北明等也还是保持着很高的关注度,而这之后又有哪些华为系科技主题的标的将脱颖而出呢?这里,我找到了一个确定性比较强的方向!

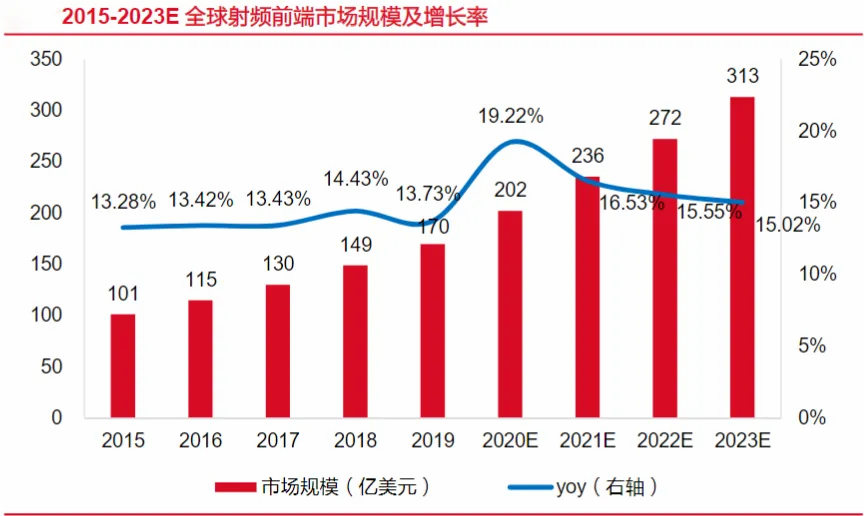

随着5G带来的网络速度的提升和电子产品消费的增长,对射频芯片的性能要求和需求量都在提升。 全球射频前端市场规模从2015年的101.28亿美元预计扩张至2023年的313.10亿美元,年增长率均在15%左右,2028年预计达到269亿美元市场规模。

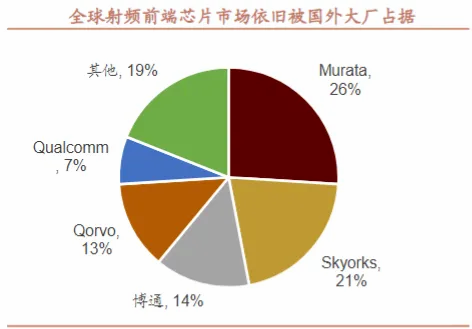

另一方面,在射频芯片领域,国内企业市场份额较小,还有非常大的国产替代空间。

目前,射频前端市场80%的份额被Skyworks、村田、Qualcomm、Qorvo和Broadcom在内的五家厂商占据。

国内厂商中,卓胜微、华为海思、紫光展锐等一众企业在进行快速的追赶,尤其是卓胜微,2022年在全球传导开关、天线开关和LNA的市场份额分别为50.54%、21.51%和13.20%,分别居全球第一,二、三位。

我们知道无轮基带芯片和射频芯片都是无线通讯技术的分支,而要更好地实现它们量产,未来人工智能技术赋能少不了,所以虽然对于射频芯片这一细分我不太了解,但$人工智能AIETF(SH515070)$我最近却投了一些。大家要明确未来科技主线才是大方向,而无论细分怎么轮动,AI技术加持都将会是企业产能突破的关键,总少不了。

而谈到个股,为何我又关注到卓胜微了呢?细心的股友应该会发现,昨天该票底部放量,走出了当天涨幅5.94%的不错行情,这是一个资本介入的重要信号!它的下行行情是否结束我无法预测,但是未来随着大资金逐步的分仓买入,卓胜微股价筑底只是时间问题。

况且从基本面角度来看,该股的估值或也已经足够便宜:

1、相比同类公司,卓胜微业绩表现更加强势。

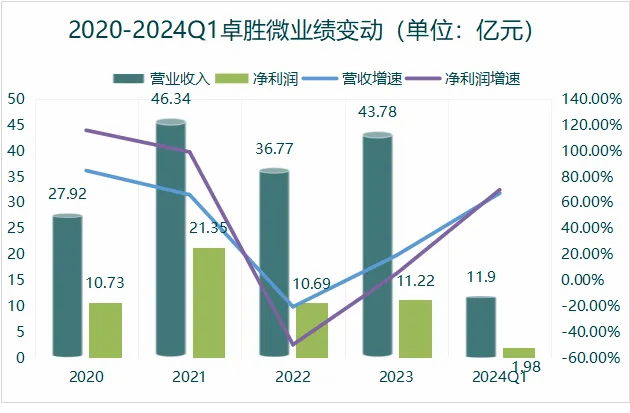

除了2022年受宏观因素业绩出现下滑外,公司其他时间均保持稳定增长。2023年公司营收43.78亿元,与去年同期的36.77亿元相比,增长了19.05%。主营业务增长的原因是射频模组本期营收15.91亿元,去年同期为11.19亿元,同比大幅增长了42.22%。

今年一季度,公司业绩持续修复,实现营收11.9亿元,同比增长67.16%;净利润1.98亿,同比增长69.83%。

2、毛利率高,盈利能力强。

卓胜微在保持盈利能力的同时,盈利质量也非常高,毛利率和净利率在A股芯片公司中均保持前列。2023年,公司毛利率46.45%,净利率25.57%。高毛利背后反映的是公司产品技术含量高,对下游厂商具备较强的议价能力。

公司的两大收入来源于射频分立器件和射频模组,毛利率分别为47.25%和45.77%,近年来射频模组的收入占比正在快速提高。

综上,有如此强劲的基本面和技术面支撑,卓胜微或是未来可期了!可个股始终不同于行业,投资期限越短,越可能有看走眼的风险,机会成本也越高!因此在这个科技主题还未百花齐放的阶段,我更愿意去买行业试水,均摊风险。人工智能就是一个高胜率的方向,即便是短期亏了,未来长期获利的概率依然很高。大家觉得呢?

$卓胜微(SZ300782)$ $常山北明(SZ000158)$

#5G-A商用元年已至?产业影响几何?# #国资委:加快人工智能等新技术赋能# #华为海思概念持续活跃,如何掘金?#

本文作者可以追加内容哦 !